Las acciones de la empresa registraron su mayor alza desde septiembre después de que el medio tecnológico, citando a una fuente no identificada, dijera que Apple y Alibaba han presentado funciones de inteligencia artificial para su aprobación ante el regulador del ciberespacio de China. Baidu Inc. , considerada durante mucho tiempo como un candidato rival, cayó casi un 3% en Hong Kong.

La incorporación de la inteligencia artificial en el iPhone sería un gran avance para Alibaba, cuyos últimos modelos obtuvieron buenos resultados en los índices de referencia mundiales. Sus acciones han subido más de un 30% en 2025, impulsadas por el optimismo de que la empresa, que está luchando contra el declive del consumo chino, está avanzando en sus esfuerzos por desarrollar servicios y plataformas de inteligencia artificial para el mayor espacio de Internet del mundo. Los representantes de Alibaba y Baidu no respondieron a las solicitudes de comentarios.

Alibaba podría representar un socio local fuerte para Apple, que por su parte está luchando por reactivar las ventas en el país mientras rivales como Huawei Technologies Co. avanzan con teléfonos inteligentes habilitados con inteligencia artificial.

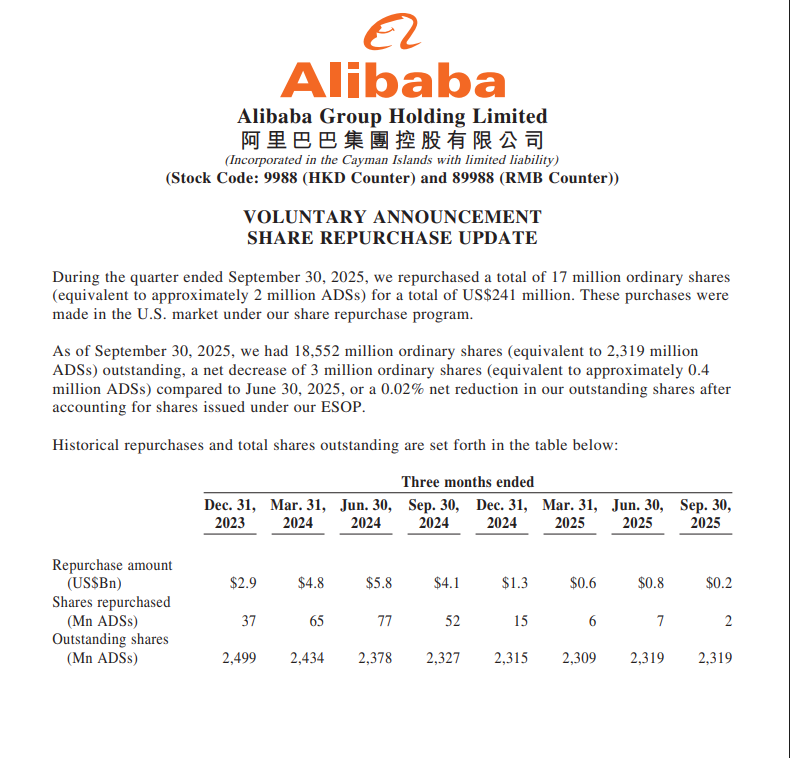

Las acciones de Alibaba suben un 8% tras el aumento de las ganancias trimestrales gracias a la unidad de nube y al crecimiento del comercio electrónico

Las acciones de Alibaba subieron el jueves después de que el gigante chino registrara un fuerte aumento de ganancias en el trimestre de diciembre en medio de la fortaleza de su unidad Cloud Intelligence y el segmento de comercio electrónico.

Alibaba dijo que el ingreso neto alcanzó los 48.945 millones de yuanes (6.720 millones de dólares) en el trimestre finalizado el 31 de diciembre, en comparación con un pronóstico de LSEG de 40.600 millones de yuanes y con los 14.433 millones de yuanes reportados en el mismo período del año pasado.

Los ingresos ascendieron a 280.154 millones de yuanes, frente a las expectativas de los analistas de 279.340 millones de yuanes.

Las acciones de la compañía han aumentado alrededor de un 50% en las bolsas de Nueva York y Hong Kong en lo que va de año.

Hemos pasado de hablar de deslistarla incluso, de partirla en porciones, etc a todo lo contrario. Michael Burry creo que compró y vendió. Ahora ya veremos si es para tanto la cosa. Yo me quedé las que tenía, como con WBA, pero la verdad es que me escarmentó para invertir en empresas chinas

…

Los ingresos aumentaron un 2% interanual, mientras que el beneficio neto de la compañía aumentó un 78%. Alibaba atribuyó el aumento de las ganancias a las ganancias en algunas de sus inversiones de capital y a la venta de la empresa turca de comercio electrónico Trendyol. Esto se vio compensado por una disminución de los ingresos operativos.

Sin embargo, excluyendo las ganancias de inversión, el ingreso neto de Alibaba habría disminuido un 18% año con año, ya que continúa invirtiendo en el competitivo espacio del comercio instantáneo en China.

Alibaba está logrando un delicado equilibrio entre áreas de inversión como la inteligencia artificial y los nuevos modelos de comercio electrónico, a la vez que demuestra que puede seguir creciendo en el competitivo mercado chino. Hasta el momento, los inversores han recompensado a Alibaba con un repunte del 40 % en sus acciones cotizadas en EE. UU. este año.

Esto se debe en parte a una continua aceleración del crecimiento en su división clave de computación en la nube, así como a mejoras en sus negocios de comercio electrónico tanto en China como a nivel internacional.

Se está yendo de madre esto eh, está subida no es normal. Yo lo atribuyó a la apertura a China mainland de la bolsa de Hong Kong, pero vamos, no sé dónde va a acabar a este ritmo.

Alibaba presenta Qwen3.5 mientras la carrera de chatbots en China se traslada a agentes de IA

Grupo Alibabaha lanzado su nueva serie de modelos de IA, con capacidades mejoradas, mientras enfrenta una competencia cada vez más intensa en el espacio de IA de China con varios modelos lanzados la semana pasada.

El modelo de IA Qwen3.5 está disponible en una versión de peso abierto, que permite a los usuarios descargarlo, ejecutarlo, ajustarlo e implementarlo en su propia infraestructura. Alibaba también lanzó una versión alojada, lo que significa que el modelo puede ejecutarse en sus propios servidores.

Ambos modelos estuvieron disponibles el lunes, víspera del Año Nuevo chino, y llegan apenas una semana después de que Alibaba lanzara un nuevo modelo de IA diseñado para robots .

La compañía destacó que Qwen3.5 ofrece mejoras en rendimiento y costo y fue construido con “capacidades multimodales nativas”, lo que permite que los modelos comprendan texto, imágenes y video simultáneamente dentro de un sistema.

Apoyándose en una importante tendencia de IA este año, el modelo también admite nuevas capacidades de codificación y agentes y es compatible con agentes de IA de código abierto como los de OpenClaw, que recientemente ganaron popularidad.

En este foro tenemos bastantes compañeros informáticos a los cuales estaré muy agradecido si me ayudan a aclarar la duda que me asalta cada noche antes de dormir…¿ Serán demasiadas IA haciéndose la competencia hasta tal punto que muchas de las multimillonarias inversiones que se han hecho ya y las que todavía se están haciendo serán una auténtica ruina ?..

Hola, no soy informático pero soy opinólogo y la respuesta corta es sí.

La mayoría de IAs no tienen un retorno real → ¿Habrá mercado para 100, 200, 500 IAs?

La IA exige una inversión constante brutal → Solo los cuatro hyperscalers principales (Microsoft, Google/Alphabet, Amazon y Meta) planean gastar unos 700.000 millones de dólares en capex durante 2026, eso son del orden de 100.000 billones de pesetas (no sé si lo sé escribir: 100.000.000.000.000 pesetas) casi todo enfocado en infraestructura de IA (data centers, GPUs, energía…). ¿Puede una empresa que invierta ‘solo’ 2.000 millones competir de tú a tú con estos monstruos? Prácticamente imposible porque estos gigantes financian el capex con flujos de caja masivos de otros negocios (cloud, publicidad, e-commerce…), lo que les da una ventaja estructural enorme. Además de la inversión, la IA necesita datos y ahí volvemos a tener empresas ya desplegadas con una ventaja de partida difícilmente compensable (llevamos décadas dándole nuestros datos a Google, para mí la que más ventaja tiene en este aspecto). Por ello, el panorama más probable es el de una fuerte consolidación:

Uso personal/consumer: Similar a lo que pasó con los buscadores. Hay cientos, pero el uso real se concentra en media docena: uno o dos dominantes en Occidente (Google + quizás OpenAI/ChatGPT), uno en China (Baidu, Alibaba), otro en Rusia, y poco más. El resto quedará marginal o desaparecerá.

Uso profesional/empresarial: En robótica, medicina, legal, educación, militar, finanzas, análisis de datos… surgirán grupos de startups especializadas y nicho que ofrezcan valor añadido, pero la base, el modelo potente, el compute barato y los datos masivos, la controlarán las 2-4 grandes que queden (o dejen) en pie: mejor entrenados, con más capacidad de cómputo y economías de escala para resistir la commodizitación.

Hay un punto en el aire, son las de código abierto, llegarán a ser tan potentes como las privadas? podría ser, pero vuelven a encontrar una barrera, la de infraestructuras (quién le va a pagar a ACS por la construcción de centros de datos? mini centrales nucleares? comprar terrenos para los data center?) y la barrera del entrenamiento (de dónde sacarán los datos, ¿se puede desarrollar algo equivalente y de uso masivo como android o google o youtube o el windows o el google maps que constantemente recopile información? me cuesta creerlo).

En resumen: las grandes con moat (infraestructura propia, datos exclusivos, partnerships) absorberán la mayor parte del valor, y el resto tendrá que buscar nichos muy específicos o convertirse en capas sobre las APIs de los líderes.