Os dejo una pequeña tesis de inversión de una empresa que llevó investigando los últimos meses. Es una empresa pequeña, bastante desconocida para el gran público y donde la preferencia general juega en su contra. El otro día estuve observando los foros de Estados Unidos y Tesla era la acción más popular por encima de Apple. Allison es una empresa que tiene muchos puntos contrapuestos si se compara con la de Elon Musk. Bueno aquí os dejó un resumen de porque esta compañía me parece interesante.

Allison transmission fue fundada en 1915. Es la empresa líder en la fabricación de transmisiones automáticas para vehículos pesados. La tesis de inversión gira en torno a la narrativa del mercado a cerca de que las trasmisiones han de terminar siendo eliminadas por la introducción del vehículo eléctrico. Es una empresa con buena rentabilidad sobre el capital invertido, buenos márgenes y buen asset allocation.

Modelo de negocio

La compañía ha desarrollado más de 100 modelos diferentes que se utilizan en más de 2,500 configuraciones de vehículos diferentes. Las trasmisiones requieren procesos de fabricación avanzados y emplean algoritmos de software complejos para el control de la transmisión y así maximizar el rendimiento.

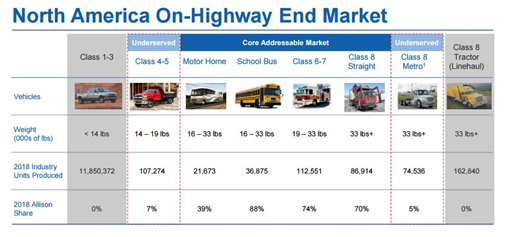

En la siguiente imagen, las trasmisiones producidas por Allison Transmissión y la cuota de mercado en estos tipos de vehículos.

La empresa es líder también en transmisiones para el vehículo hibrido y está desarrollando soluciones para el vehículo eléctrico. Con todo su gasto en I + D es bajo, cercano al 10% del beneficio bruto.

En vehículos pesados como puede ser un camión o autobús sin usar una transmisión se necesitaría una batería dos veces más grande para lograr el mismo rendimiento. La batería es un impedimento para la implantación del eléctrico en vehículos pesados. La implantación en este tipo de vehículos será más lenta.

La utilización de cajas de cambio en vehículos eléctricos pesados será necesaria ya que arrastran miles de kilos o en vehículos todoterreno con marchas reductoras que necesiten mucha potencia para empezar a moverse. El radio de las ruedas hace que el torque necesario para mover la rueda sea mayor. A mayor fuerza a aplicar mayor torque será necesario. El torque o par motor es la medida de fuerza que se necesita aplicar a una varilla para hacer girar un objeto.

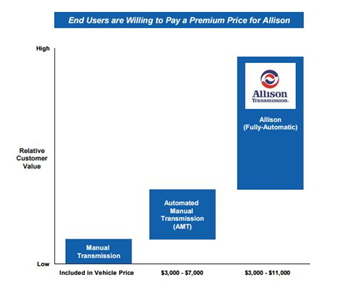

Las cajas de cambio automaticas se están imponiendo a las manuales o a las AMT y no paran de aumentar su cuota de mercado fundamentalmente por el ahorro de combustible y la comodidad que aportan a los usuarios. En el siguiente gráfico se puede observar que la propuesta de valor de Allison transmisión es realmente notable contra otras las otras opciones de trasmisión.

Situación competitiva

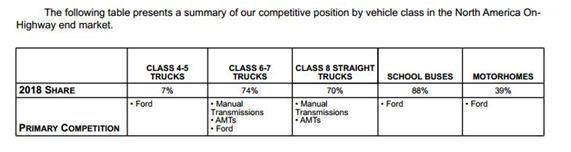

En el siguiente cuadro se puede ver la cuota de mercado

Allison transmission no tiene una gran cantidad de competidores. En On-Highway Norte America su principal competidor es Ford. En Europa serían: ZF Friedrichshafen AG (“ZF”) y Voith GmbH. Allison Transmissions tiene una cuota de mercado global media del 60%.

Destacar que en el clase 8 no tiene competidores directos y es un segmento que supone casi el 50% de la facturación de la compañía.

En Off-Highway los competidores son Caterpillar y Twin Disc. Este segmento supone menos del 10% de la facturación de la empresa.

Analisis financiero

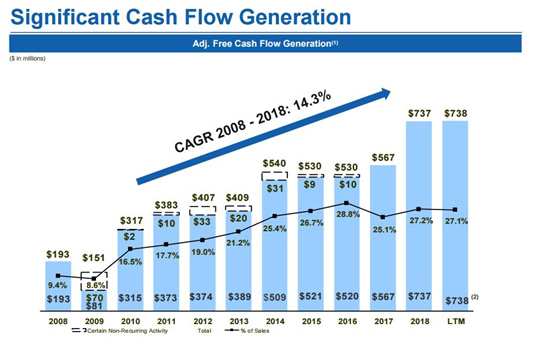

Voy a destacar varios aspectos de la empresa. En primer lugar el gran asset allocation realizado por la dirección. Desde que salió a cotizar el número de acciones se ha reducido en un 36% mientras ha conseguido reducir su deuda. Las grandes recompras de acciones, alta generación de caja, negocio poco intensivo en capital y bajas stock options han permitido lograr este hito. Todo ello junto a las bajas valoraciones en las que está cotizando la empresa todos estos años.

En segundo lugar, destacar que es la empresa relacionada con la automoción más rentable del mundo

Añadir para terminar que no es un negocio muy cíclico, al contrario que otras empresas de piezas de coches. En 2009 siguió generando flujo de caja positivo.

La valoración de la empresa es altamente atractiva. Capitaliza a 4b y general unos 600millones de FCF, un Price to fcf de 6. El endeudamiento neto es de 2,4 veces con respecto a EBITDA