Tiene cashflow negativo, y así no se puede aguantar a no ser que la cosa cambie. ¿qué es lo que va a cambiar? Mientras yo no encuentre respuesta satisfactoria a esta pregunta no meto un euro en ella. Y ojo, no estoy siendo sarcástico, no conozco la empresa como para analizarla. Simplemente expongo uno de mis filtros.

Yahoo finance no suele tener bien los datos. Segun stockrow el FCF a fecha de febrero 2018 es de 699 millones positivos, con un flujo operativo de 1406. Estos datos coinciden con los que ofrece Morningstar en sus reports. Otro dato interesante es que hay 2.95$ FCF/accion

https://stockrow.com/LB/financials/cashflow/annual

Yo estoy dentro desde los 32-35$ y a poco que se hagan las cosas bien deberia cotizar a PER 13-15…asi que con un BPA de 3 dolares…sale que su precio razonable estaria cerca de los 40-45 dolares. Eso es una revalorizacion de un 25% mas el 7% de RPD.

Me he ido a la página web de la empresa

http://investors.lb.com/phoenix.zhtml?c=94854&p=irol-reportsannual

Y además de alegrarme la vista me he descargado el pdf de las cuentas anuales del 2017. Estas son las cifras que saco (página 179 y siguientes del pdf)

2017 Net Increase (Decrease) in Cash and Cash Equivalents . . . . . . (419) (negativo)

2016 Net Increase (Decrease) in Cash and Cash Equivalents . . . . . . (614) (negativo)

2015 Net Increase (Decrease) in Cash and Cash Equivalents . . . . . . 867 (positivo)

Son las mismas cifras que da Yahoo finance, y también las que da stockrow en el enlace que envías.

Tu error viene sin duda en que te fijas en el “free cash-flow”, que es el dinero que le queda en la hucha. El 01/01/2016 tenía en la hucha 2548M, “quemó” 614M y le quedaron 1934M. El 01/01/2017 tenía en la hucha 1934M y “quemó” 419, le quedó a 31/12/17 en la hucha (“free cash-flow”) de 1515M.

A este ritmo en 3-4 años la hucha estará vacía y no tendrán con qué pagar a los empleados y a los proveedores. Por supuesto quiero pensar, y estoy seguro de que la dirección tiene un plan para que esto no sea así. Pero gato escaldado (y yo lo soy) del agua fría escapa.

En todo caso yo no me pronuncio sobre si es buena inversión o no. Simplemente no pasa este filtro mío.

La que se esta llevando hoy LB, madre mía, es una de mis posiciones más grandes. Solo me queda asumirlo y pensar como hace meses que es una buena empresa que le está costando encontrar la forma de retomar las ventas, y que el mercado se está cebando demasiado con ella. Resignación y confianza.

A mí también me entraron sudores fríos cuando ví la cotización con que cerró ayer, pero que hay que mantener la sangre fría y confiar en la empresa.

Así nos vamos curtiendo

Grafico semanal

Como puedes ver, desde inicio de 2018 hasta mayo, la mano fuerte vendió en grandes cantidades (sombra azul). Durante el resto de meses hasta ahora también se ha dedicado a vender.

La mano débil (sombra verde) está empezando a vender ahora (Agosto-Septiembre), justo cuando la mano fuerte empieza a aflojar.

Por lo demás, el gráfico es muy bajista. Ahora mismo está acercándose a un soporte pero veremos en los siguientes meses la evolución que tiene.

Ojo, el koncorde, como casi todos los indicadores, tiene cierto retraso. El precio muestra lo de ahora, pero no el koncorde.

Por otro lado el volumen de mano débil y fuerte está basado en suposiciones muy discutibles (basadas en volumen y variación de precio, creo), pero no son algo que se pueda aseverar como cierto, hay que tomarlo cum grano salis.

Y cuando metes un indicador en el gráfico hay que mirar para atrás y ver si tuvo capacidad predictiva. Algunos indicadores funcionan muy bien con unos activos pero con otros no.

Tienes toda la razon, Saulo. Todos los indicadores llevan retraso. Por otro lado, es correcto lo que dices con respecto al indicador de la mano fuerte y débil. Están basados en los indicadores IVN e IVP respectivamente en donde se tiene en cuenta el movimiento del volumen con respecto al precio. Cuando no son a la par sería la mano fuerte y cuando son en la misma dirección sería mano débil. Evidentemente no está basado en datos verídicos de movimientos de grandes fondos, sino en el comportamiento medio de ambos tipos de inversores, por lo tanto, tiene una probabilidad, como todo, pero suele ser bastante coincidente, más cuando se dan en giros bruscos de la cotización.

Además, también estoy de acuerdo con el último punto. Hay que comprobar que el indicador que se usa es correcto y da buenas indicaciones o señales en el valor que se está usando. En concreto, ya sabes que le Koncorde es una amalgama de indicadores, IVN, IVP, el vigía (formado por RSI, MFI, bandas de Bolinger, estocastico…) y la media móvil. Por lo que tiene muchos de los indicadores más comunes y comprobados. Además, que no buscamos una señal de compra venta, simplemente queríamos intuir que podía estar haciendo el mercado.

Finalmente, no pretendía generar una idea especialmente rigurosa cuando puse el gráfico. Simplemente quería ver que podía haber estado ocurriendo en el valor. Sin más.

Por otro lado, ya he dicho muchas veces que no soy muy fan del análisis técnico. Creo que si tiráis unos huesos de cabra al suelo xa saber que os susurran los dioses, miras las estrellas u os leéis la palma de la mano, podríais sacar también buenas deducciones sobre los valores.

Yo uso el análisis técnico de manera muy sencilla. Para valores Buy&Hold, por ejemplo, actualmente Bayer, Unibail, ABI, ABF,… tras mirar sus fundamentales, lo que dice la OCU, lo que dice Morningstar, lo que dicen en Seeking Alpha, lo que dice la App de valoración de Mucho Invertir, lo que dicen mis otros gurus personales, mi propia valoración personal, voy al gráfico y me fijo en muy pocas cosas:

- Veo si el valor está por debajo de la MM200 y MM1000

- Veo el MACD y el MACDH para saber si hay como se encuentran con respecto al precio, divergencia, sobrecompra, sobreventa

- Veo si el precio se acerca un soporte para comprar y en que nivel se encuentra el siguiente soporte para repetir compra.

- Veo el Volumen

Si es un valor más value o un valor que ha tenido una bajada previa pero sigue caro, en tendencia bajista y tal… (Inditex, por ejemplo):

- Añado vistazo al RSI para saber si está habiendo sobrecompra o sobreventa y tendencia con respecto al precio (muy similar a lo que se puede deducir del MACD)

- Añado vistazo al Koncorde para ver una visión general sobre que está pasando en el valor y que señal puede estar dando.

- Añado vistazo a las principales figuras de las velas japonesas

Parace mucho pero es todo muy somero y rápido, sobretodo para valores que quiero, que estoy seguro de que me interesan. Con saber que están más o menos en precio tengo suficiente para comprar. Si caen más, pues mejor, compraré más cuando se acerquen al siguiente nivel marcado. Si se dan la vuelta y suben… pues bueno, ya les he metido un bocado, a por el siguiente que de oportunidades.

Un abrazo

Muchas gracias por el extenso comentario Mr. J.

Mi comentario iba más para añadir un matiz a tu post para que lo tuviera en cuenta algún lector ocasional del foro que a explicarte nada yo a ti.

El koncorde es atractivo porque nos hace sentirnos pensadores de segundo nivel. Pero cuando muchos somos pensadores de segundo nivel en la pecera entonces ya solo te da ventaja ser pensador de tercer nivel…

Muchas gracias, Saulo,

No me interpretes mal, no pretendía demostrar nada. Simplemente pretendía extender y justificar un poco mi uso del análisis técnico. En cierto sentido, como dices, para que si alguien nuevo lo veía entendiera los grandes límites que para mi tiene y la interpretación muy ligera que yo le doy en la toma de mis decisiones.

Es cierto que hay veces que escribimos demasiado rápido y sin poner todos los matices, por lo que alguien nuevo podría interpretar algún comentario sobre un valor de una manera incorrecta. De ahí que me viera obligado a explicarme un poquito más.

Por cierto, yo soy muy, muy nuevo en estos mundos. He leído y sigo leyendo infinidad de libros, blogs, opiniones y foros. Poco a poco voy teniendo cierta base y algo más de criterio consolidado… pero soy un autentico mierderrr comparado con mucha de la gente que hay por estos lares.

Parece ser que LB quiere enderezar su rumbo y ha optado por invertir más y cortar el dividendo a la mitad a partir del año que viene.

y además nombra nuevo CEO de Victoria´s Secret.

Ayer menos 2% y ahora mismo un -10% en premarket. algo me dice que hoy va a haber sangría en la cotización.

Cuando las aguas se calmen un poco, creo que saldré.

Mensaje de Sure Dividend…

L Brands (LB) is a specialty retailer whose primary brands are Victoria’s Secret and Bath & Body Works.

The company’s 3rd quarter earnings release showed the following:

- 6% revenue growth versus the same quarter a year ago

- Adjusted EPS of $0.16 versus $0.30 for the same quarter a year ago

- Increased adjusted EPS guidance for fiscal 2018 to $2.70 from $2.58

- Reduced its dividend 50% from $2.40 to $1.20

On the positive side, an increase in adjusted earnings-per-share estimates for fiscal 2018 shows the company is doing better than it previously expected.

On the negative side, the dividend cut shows the company did not take its dividend seriously. The dividend was still covered by adjusted earnings, although a reduction was likely warranted to ive the company extra cash to pay down debt.

We view L Brands as a hold right now for current investors; we don’t view it as a buy today due in large part to the recent dividend reduction and lower yield. After the dividend cut, it is a pending sell for income oriented investors.

We recommend selling L Brands when it reaches our fair value estimate of a P/E ratio of 14. Its current P/E ratio is under 11.

1 me gusta

Otra en la rampa de salida. Justo detrás de ABI

De esta al menos ya esperaba este recorte.

Bueno me desprendo hoy de LB, después de la bajada de dividendo a la mitad y en vista de que el mercado aún puede empeorar más la vendo al precio de compra. Habiendo cobrado dos dividendos salgo con ligeras plusvalías. Liquidez para otra acción con mejor perspectiva.

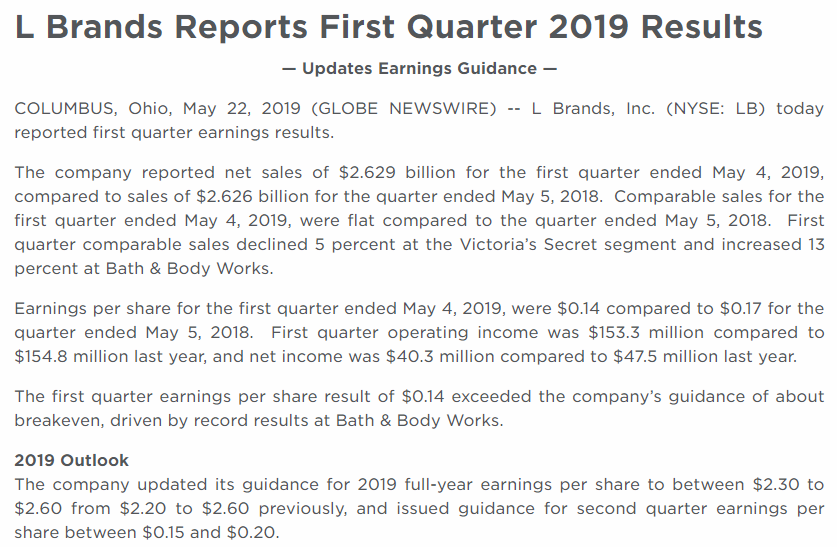

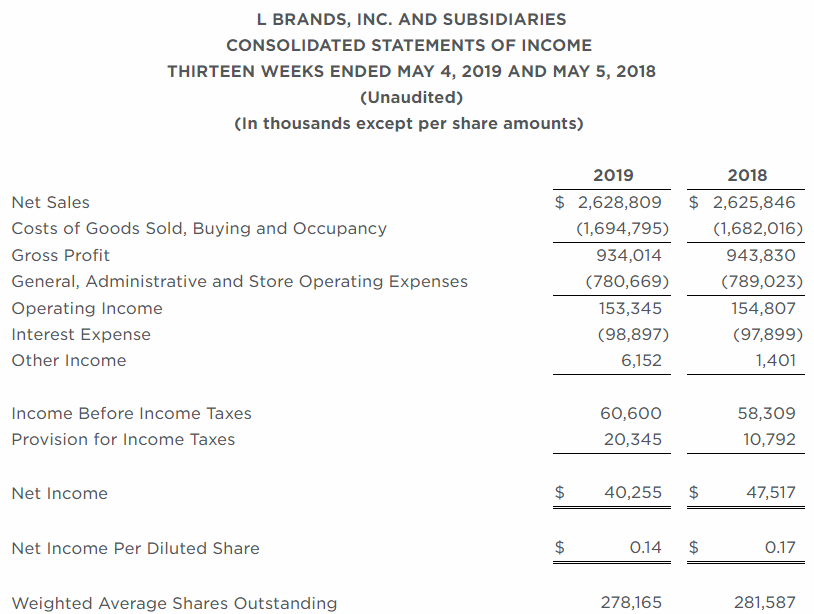

He entrado a mirar los resultados del 1erQ 2019 y me he llevado una colleja de mi mujer que todavía no entiendo ![]()

Bueno, vale, sí lo entiendo. De hecho, he recortado la foto para que además de la colleja de mi mujer no me baneen aquí por contenido inapropiado ![]()

Bromas aparte, estos son los resultados:

6 Me gusta

Second Quarter 2019 Results (21/08/2019)

- Reported earnings per share for the second quarter ended Aug. 3, 2019, were $0.14 compared to $0.36 for the quarter ended Aug. 4, 2018. Second quarter operating income was $174.6 million compared to $228.1 million last year, and net income was $37.6 million compared to $99.0 million last year.

- The second quarter 2019 reported results include a $39.6 million pretax charge ($0.11 per share) related to the early extinguishment of debt. In June and July, the company redeemed $764 million in outstanding notes maturing between 2020 and 2022 through the issuance of $500 million of new notes maturing in 2029 and the use of $315 million in cash, lowering the company’s total debt by $264 million. Excluding this charge, adjusted earnings per share were $0.24 and adjusted net income was $67.6 million.

- The company reported net sales of $2.902 billion for the quarter ended Aug. 3, 2019, compared to sales of $2.984 billion for the quarter ended Aug. 4, 2018. Comparable sales for the 13 weeks ended Aug. 3, 2019, decreased 1 percent compared to the 13 weeks ended Aug. 4, 2018.

- The company is projecting a third quarter earnings per share result between ($0.05) and $0.05 and reiterates its guidance for 2019 full-year adjusted earnings per share of $2.30 to $2.60.