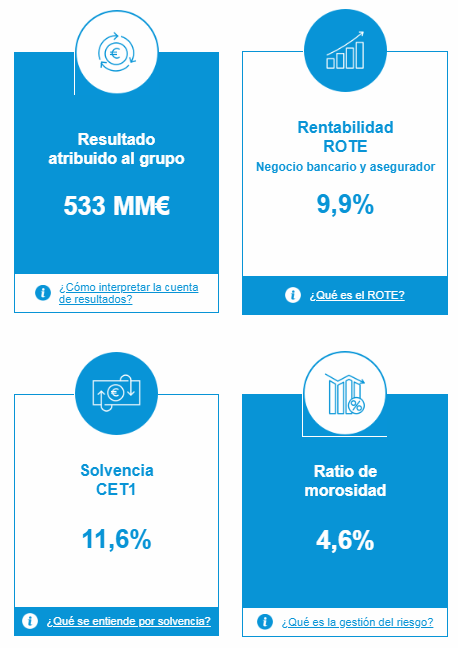

CaixaBank obtiene un beneficio de 533 millones y aumenta en 11.000 millones los recursos de clientes