Entiendo lo que quieres decir.

Fumar es perjudicial. Aunque el médico fume, es perjudicial. El médico fuma porque no se puede quitar, pero él sabe que no es bueno.

Lo que tú dices es que comprar empresas baratas es bueno y se puede conseguir. Incluso aunque tú no lo consiguieras, es bueno y se puede conseguir.

Solo hay un problema en ese razonamiento: sabemos que fumar es malo porque está demostrado científicamente (multiplica el riesgo de cancer de pulmón entre muchos otros).

Que tú o alguna otra persona sea capaz de descubrir las empresas que están baratas no está demostrado científicamente. Más bien lo que está demostrado es lo contrario. Lo que pasa es que hay mucha gente que vive (y muy bien) de decir que sí, que sí se puede.

Que la gente tenga una cartera de acciones muy diversificada y que no venda nunca, no le interesa a nadie (salvo al que la tiene, claro).

Que la gente haga aportaciones a un fondo indexado de bajo coste tampoco le interesa a nadie (salvo al que lo tiene).

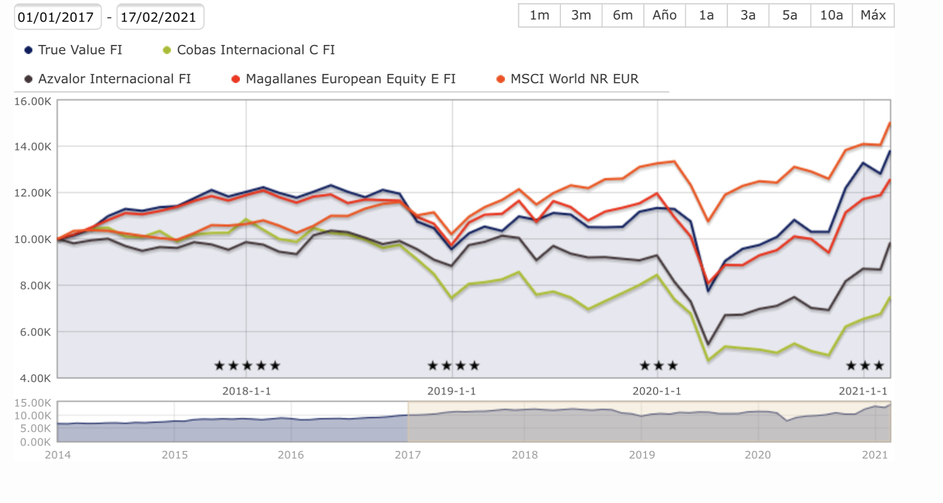

Me ha sorprendido mucho que tú dijeras que llevas 4 años promediando a la baja y que has superado al mercado. No tienes más que darte una vuelta por la web de Gregorio y verás a mucha gente llorando. Aquí también hay algún hilo donde la gente habla de lo mal que le ha ido.

Aquí tienes el comportamiento de 4 fondos españoles muy famosos en los últimos 4 años:

Todos lo han hecho peor que el mercado. Y no son fondos cutres que te coloca un banco, no. Son supuestamente (o eran) los mejores fondos de España.

Además es que es lo normal. Solo tienes que mirarte los estudios que hace todos los años Pablo Fernández del IESE al respecto. O la web de SPIVA. Datos sacados de esa web:

Porcentaje de fondos que a cinco años no supera a su índice por países:

EEUU 78%

Canadá 97%

Méjico 79%

Brasil 80%

Europa 72%

No sigo, creo que se ve claro. Ojo, son datos a 5 años. A medida que aumenta el plazo los datos son peores todavía.

Ya somos todos mayorcitos. Podemos hacer lo que queramos. Pero difícilmente puede estar más claro. Por eso a medida que aumenta la cultura financiera de la gente, aumenta el porcentaje de gente que está indexada:

En EEUU más del 50% son fondos pasivos

En España el 5,5% según Inverco