Tu forma de vender como acelerador de dividendos te ha ido muy bien, pero no es mi forma de hacerlo. Yo no tengo liquidez y no vendo las ganadoras: sólo vendo en pérdidas.

Creo firmemente que para obtener rendimientos del 70% o 100% es menester no vender cuando estás en +30%. Y luego tampoco venderé porque lo veo como mi margen de seguridad cuando haya caídas profundas.

Son formas alternativas de implementar las estrategias y ver que es lo que mas nos motiva.

Mi alegria no viene tanto por las revalorizaciones, que también, lo que mas me motiva es ver que mis dividendos se incrementan un 40% de un año a otro, y ver esa evolución mes a mes, con incrementos que rondan el 30-40%.

Ver que, mes a mes, año a año, voy completando etapas, que los dividendos van creciendo de forma acelerada, que hay meses en los q con dividendos puedo aportar al colchon de seguridad o bien realizar alguna compra.

Son pequeños objetivos que se van cumpliendo y que me motivan dia a dia.

Ya he comentado alguna vez que me sorprende muchísimo ver en este foro hablar constantemente de revalorizaciones de nuestras posiciones y muy poco de incrementos mensuales o anuales de dividendos de la cartera. No le veo el sentido más allá de cuestiones psicológicas, vicios adquiridos con los años, o cuestiones de alimentar los egos.

Al final el porcentaje de incremento de los dividendos con respecto al año anterior es el único indicador realmente fiable para comparar desempeños de estrategias o de carteras. Ahí se reflejaría si gestionamos bien la liquidez, si escogemos bien las empresas, si compramos los sectores adecuados en los momentos adecuados etc etc. Es la prueba del algodón. El contar que compré tal empresón en tal suelo de mercado y tengo tal porcentaje ganado, cuando a lo mejor solo compré solo 3 o 4 títulos, son solo las batallitas del abuelo. Veamos que porcentaje han incrementado nuestros dividendos con respecto al año anterior y ahí vemos si han sido realmente útiles las decisiones que hemos ido tomando.

Yo estuve pensando meter la liquidez o parte en Nestle, tenía un gráfico cuasi perfecto de arcos de dientes de sierra, solo había que esperar la parte baja e invertir, lo hice un par de veces y me salió perfecto pero de repente despegó.

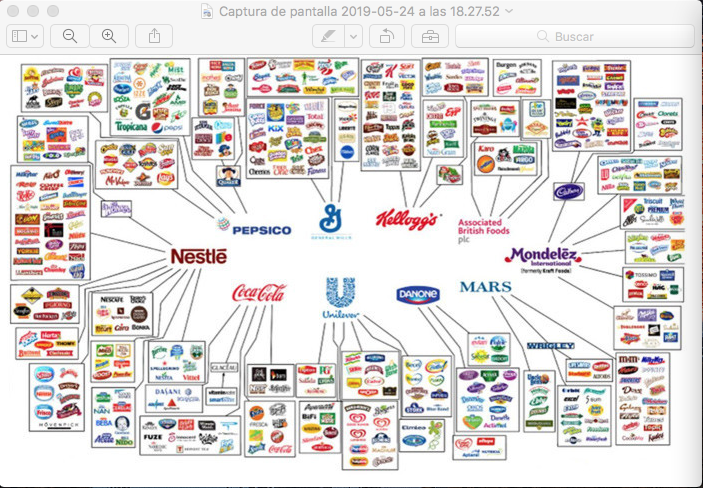

Las 10 empresas que se reparten el 80-90% de lo que comemos en el planeta, yo tengo Nestle, Pep, JMills, Unilever (con idea de tener en un futuro, Danone, Kellogs y no se si ABF (bajo dividendo):

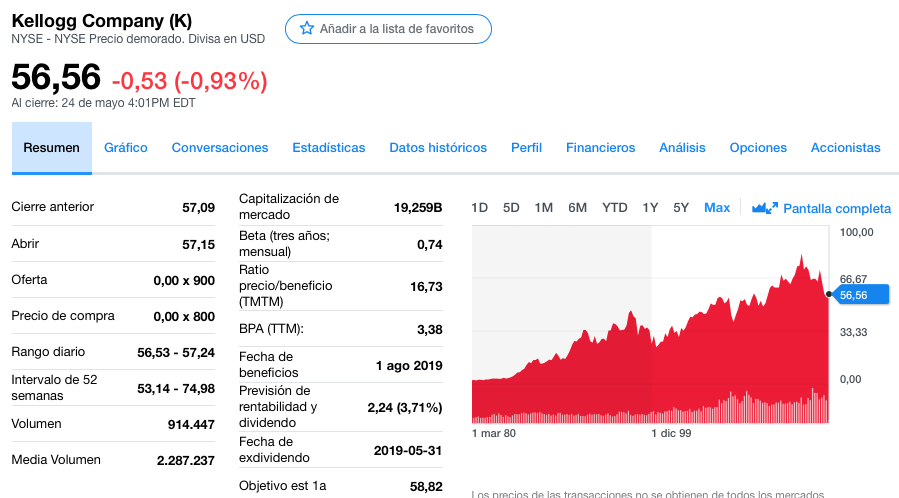

Que me decís de kellogs? sería buena para liquidez?? Es tan “segura”? es la única que esta en precio, según Yahoo financie un 3,72% creciente de dividendo. PER 16, me extraña que nunca se habla sobre Kellogs o poco se habla sobre esa gran compañía.

Creo que también es una buena empresa para aparcar liquidez.

Como todas las que hablamos ha subido bastante. Se paso tiempo por los 60 y pocos y de repente se escapó por encima de los 70.

La tendencia que veo en general es a reducir exposición en RV o bien valores defensivos y aquí están Danone, Unilever, Danone y muchos más que todos conocemos.

La mayoría son empresas estables y con poca beta así que por lo menos a mi me sirven para la liquidez en espera de oportunidades.

De hecho estos días estoy dudando entre entrar en Nestle o ampliar Unilever, el resto no me las he planteado pero les echaré un vistazo.

Estas empresas sólo se pueden comprar a buen precio cuando existen riesgos o dudas es lo que siempre decimos , una empresa que crece a doble dígito y no hay nubarrones en el horizonte estará cara o muy cara, por eso creo que ahora están para comprar KHC y K.

Molaría ver noticias en la hemertoeca de JNJ en la época que se tiró una década plana o de cocacola que también estuvo una década plana y recuerdo oír cosas como cada vez la gente es más sana y bebe menos cocacola o algo asi, solo hay que mirar el gráfico de KO de 1998 a 2010 , aprox bueno plana no bajo bastante seguro que WB aprovecho para comprar a capazos

Yo me he quitado todos los fondos que tenían renta fija en cartera. Lo último el monetario de R4 que pasó a ser renta fija a 6 meses (por cierto, no me avisaron del cambio) . Ni en pintura.

Sí, la RF de deuda soberana (especialmente europea) no tiene sentido con los tipos actuales.

Sin embargo, la deuda corporativa en dólares yo sí la veo planteable. De hecho, yo tengo aparcada parte de la liquidez en bonos en torno a BBB con un YTM de 4,6%

Sí, no en la emisión, claro, sino en el mercado secundario. En IB es bastante sencillo y el mínimo suele ser de 2.000$. A mí me gusta la idea de que, salvo bancarrota, a fecha de madurez se recupera el valor nominal íntegro. Con los fondos, como no hay madurez, siempre se tiene el riesgo de pérdida de capital al salir.