Acabo de entrar. No parece que vaya a romper el soporte de 55 si no hay sorpresas. Buena empresa, lider de mercado, diversificada (coches, furgos, camiones) y grandes patentes en su haber relacionadas con conducción autónoma. Busco más la revalorizacion que el dividendo, pero el 6% de yield es bienvenido.

Una duda básica. Daimler veo que cotiza en distintos mercados (Reino Unido, EEUU y Alemania). ¿Si compro en el mercado de Reino Unido me aplican la fiscalidad en origen de Reino Unido, si compro en EEUU la de EEUU y si compro en Alemania la de Alemania? Lo pregunto porque entonces compraría en Reino Unido, que no aplica retención en origen y así me quito de líos.

Lo mejor es comprar en Alemania y te evitas el cambio de divisa porque te retienen según la fiscalidad de origen de la empresa, en este caso Alemania.

Como veis el valor ahora mismo?

Hice una primera entrada en 55, pero parece que de momento no tiene suelo. Hoy se está dejando otro 3%.

Los que entendéis más de técnico, veis algún soporte relevante cerca para ampliar? La idea por supuesto es el largo plazo.

Es una cíclica, hay que comprar barato. Hero price = 30€ aprox.

Para operarla por técnico no veo señales de compra. Pero si la quieres tener en cartera porque te gusta sí se podría comprar porque está en un punto interesante: 1)retroceso del 50% de fibonacci, 2)tocando la línea de soporte que dibujo, 3)¿formación de triple suelo en 48,5€?

Si rompe el soporte que tiene en aprox 48,5€ estaríamos ante un cuchillo cayendo. Los siguientes soportes que veo en el gráfico son los 40€ aprox. Y ya más abajo los 30-25€ que sería un nivel en el que me plantearía entrar.

Suerte

El fabricante automovilístico alemán Daimler tuvo en 2018 un beneficio neto de 7.582 millones de euros, un 29 % menos que en 2017, en un año difícil por la discusión sobre el diésel, la aplicación de los nuevos estándares de emisiones contaminantes y la disputa comercial global. Daimler informó hoy de que el beneficio operativo se redujo el pasado ejercicio a 11.132 millones de euros (-22 %), mientras que la facturación subió a 167.362 millones de euros (+2 %). Asimismo, las ventas también aumentaron hasta 3.352.415 unidades, el 2 % más. La dirección y el consejo de supervisión de la compañía propondrán en la próxima junta general de accionistas del 22 de mayo el reparto de un dividendo por acción de 3,25 euros por 2018, un 11 % menos que el repartido por 2017 (3,65 euros).

¡Menudo hachazo! Para mi que suba o baje la cotización no me es tan importante, pero cuando me tocan el dividendo… Tarjeta amarilla!!!

Una de mis primeras posiciones abiertas en el extranjero…

Este será mi primer dividendo y la mantendré bajo observación… Es una posición “pequeña” que seguirá siendolo en el futuro. Tener alguna cíclica no me molesta, pero si tocan el diviendo otras veces de esta manera pues igual la largo pues ya bastante perdemos con la mierda del exceso de retención no recuperable/compensable

Tened en cuenta al comprar ciclicas que normalmente tienen politicas de retribución en % de los beneficios. Los años buenos, suben, los malos, bajan.

“The BMW Group and Daimler AG are pooling their mobility services to create a new global player providing sustainable urban mobility for customers. The cooperation comprises five joint ventures: REACH NOW for multimodal services, CHARGE NOW for charging, FREE NOW for taxi ride-hailing, PARK NOW for parking and SHARE NOW for car-sharing.”

BMW Group and Daimler AG combine mobility servicesEse movimiento formaría parte de la búsqueda de una respuesta por parte de los fabricantes de automóviles a los cambios e incertidumbres a los que está expuesto el sector. Además de a los inherentes riesgos del componente cíclico de la industria del automóvil, cada vez está más expuesto a los riesgos de unas políticas regulatorias más agresivas e intervencionistas en el sector, escudadas en el problema del cambio climático y en la tan de moda “transición ecológica”. Esto hace que de un tiempo a esta parte el sector se vea inmerso en mayores incertidumbres que hacen imposible marcar políticas y estrategias de futuro sin estar asumiendo una prima de riesgo mayor en ellas de lo que era habitual en sus planes de desarrollo hasta hace poco. Hace unos años la apuesta por el Diésel parecía firme y decidida y así se la vendieron a la gente, sin embargo hoy en día, el Diésel es el gran damnificado de las nuevas políticas regulatorias que han sacrificado esa tecnología en pro del motor eléctrico. ¿Pero que asegura que pasado un tiempo no se le encienda la bombilla de nuevo a los que determinan el rumbo y se deje de presionar tanto para instaurar el coche eléctrico? Porque por mucho que se vendan las bondades del coche eléctrico, lo cierto es que detrás de este a poco que se escarbe se pueden encontrar desde los problemas que genera la obtención de las principales materias primas que componen las baterias (cobalto, niquel, …), sin contar con que la capacidad de procucción de baterías es todavía limitada e insuficiente en caso de que la demanda del coche eléctrico despegara de verdad, hasta los riesgos de estas para el medio ambiente cuando su volumen llegue a ser importante de verdad ante la falta de programas realistas y tangibles para su total reciclaje. Todo ello sin olvidar que por ejemplo en España, si de verdad se llevara a cabo la tan cacareada transición ecológica en el automóvil, la red eléctrica española, a pesar de lo que digan, no estaría preparada ni en producción ni en distribución para asumir la demanda. No sin asumir riesgos de importantes aumentos de precio en la producción y de mayor riesgo de cortes en la distribución ante picos de demanda doméstica (cada usuario cargaría su vehículo en su red doméstica y la red doméstica no está actualmente preparada para soportar incrementos de demanda como los que un crecimiento exponencial en la implantación del coche eléctrico supondría).

¿Que puede pasar cuando a alguna cabeza pensante de las que hablan al oído del baranda de turno caiga en alguna de estas cuestiones mande hacer números y no le salgan las cuentas?

Que una vez mas y haciendo lo que siempre hacen los políticos salgan con aquello de “donde dije digo …” y levanten el pie en la presión para fomentar el vehículo eléctrico. Y hasta es posible que los nuevos desarrollos del motor de combustión fósil (que los hay) empiecen a ser vistos con otros ojos y el diésel ya no sea “el motivo del fin del mundo”.

A todo esto se le puede sumar un cambio derivado de la evolución generacional y demográfica, del que no se suele hablar pero que puede tener mas repercusión de la que se cree para los fabricantes de automóviles. Y es que cada vez hay menos jóvenes, con lo cual la tasa de reposición de conductores es menor y además de ser menos el interés de estos por ser conductores de un vehículo ha disminuido drásticamente dejando de ser una prioridad el hecho de poseer un carnet de conducir. El cambio de hábitos de los jóvenes en materia de transporte y movilidad ha hecho que las nuevas generaciones ya no vean como prioridad el poseer y conducir su propio coche, hasta el punto de que en los últimos 10 años el número de permisos concedidos ha disminuido en mas del 50%.

Todos los nuevos diseños de habitabilidad, sostenibilidad y conciliación de la vida para las nuevas ciudades llevan incluidos la recuperación de la prioridad del peatón frente al vehículo y el impulso de los medios de transporte colectivos y/o compartidos, con lo cual el ahora normal utilitario personal y privado deja de tener la preponderancia actual en favor de aquellos.

Así que con todo esto en cola a los fabricantes de automóviles no les queda otra que reinventarse y buscar nuevos nichos de negocio. No obstante, personalmente creo que el sector puede vivir aun momentos de esplendor en cuanto a nuevos logros económicos, pero también creo que puede tener por delante, pensando en el medio y largo plazo, importantes vientos en contra que hagan tambalearse la industria. Quién sabe …

Un saludo.

6 Me gusta

Pues yo quiero a BMW o Daimler en mi cartera, incluso a pesar del recorte del dividendo de este año.

Me da la impresión de que son las que tienen mayor capacidad de adaptación a los tiempos que vienen.

Lo que no descarto es vender Daimler en minusvalías y comprar BMW. Con una me basta, no sé valorar cuál de las dos es mejor y así reduzco la factura fiscal con las minusvalías que genere

1 me gusta

Igualito que en España. Aquí Volkswagen todavía se ríe del fraude de las emisiones…

3 Me gusta

Otro profit warning

1 me gusta

Cambio de consejo en OCU (18/07/2019)

Al comunicar su cuarto recorte de previsiones en poco más de un año, el fabricante alemán admite que resiste peor de lo esperado la ralentización del mercado automovilístico.

Tras rebajar nuestras previsiones, la acción se ha puesto correcta y sale de la cartera del Experto en acciones (vea los últimos cambios propuestos). MANTENGA.

Las ventas de la división automovilística de Daimler retrocedieron un 5% en el primer semestre. Las ventas en China repuntaron un 1,3% en un mercado que retrocede más de un 12% en lo que va de año, pero este crecimiento se realiza en detrimento de la rentabilidad (descuentos en los precios de venta).

En el resto de sus mercados, el volumen de ventas registra un claro descenso (-7% en EE.UU.). A este resultado comercial peor de lo previsto se añaden nuevas provisiones relacionadas con el escándalo de los motores diésel (1.600 millones de euros) y la llamada a talleres de vehículos con problemas de airbags (1.000 millones).

Hemos rebajado fuertemente nuestra previsión de beneficio por acción de 7 a 4 EUR para 2019 y de 7,4 a 6 EUR para 2020. Con el fin de preservar la tesorería y no poner en peligro las masivas inversiones en el coche eléctrico, el dividendo podría recortarse según nuestras estimaciones hasta 2 EUR por acción para este año, frente a 3,25 de 2018.

5 Me gusta

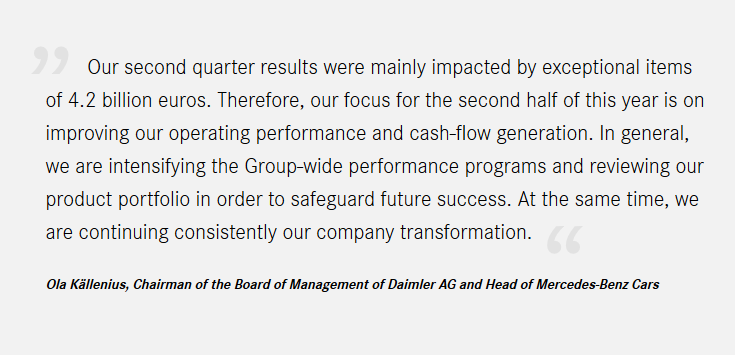

https://www.daimler.com/ir/q219e/

July 24, 2019 - Daimler intensified portfolio review and efficiency programs and expects significant improvement of EBIT and free cash flow in second half of year 2019.

3 Me gusta

Results 3rd Quarter 2019 (24/10/2019)

The Daimler Group posted third-quarter EBIT of €2.7 billion, an increase of 8%. Group net profit rose by 3%.

4 Me gusta