En un mes ha recuperado prácticamente los mismos niveles que antes del recorte. ¡Las cosas que tiene la bolsa!

3 Me gusta

Yo no quise vender, porque a ver, donde ponía la liquidez, pensé en PNW, pero se había ido arriba la cotización en pocos días, también llevo NEE que tienen menos yield pero tiene aumento de dos dígitos de dividendos.

1 me gusta

Busco una utility en USA para añadir a Iberdrola, National Grid, Southern Company y nuestras bienamadas REE y Enagás. Opiniones sobre D? recorte de dividendo hace nada sí, pero según M* 85% de ingresos regulados e ingente inversión en renovables en los próximos años que, junto a otras, deberían dar buen crecimiento. De utilities controlo bastante poco la verdad. NEE era la que tenía como objetivo desde hace bastante, pero cada vez ha ido volando más lejos.

2 Me gusta

Yo llevo ED y SO, por si te da ideas.

Y DUK? La has mirado?

1 me gusta

ATO tiene buena pinta también

Yo en USA llevo NEE, la cual tiene poco yield pero crecimiento alto de dividendos y no para de subir, de la utilities parece la de más calidad.

También llevo PNW menor capitalización, más de 4% de yield, crecimiento de dividendos en torno al 6%.

D pese al recorte la dejé en cartera, pero no estoy nada contento con ella e igual me deshago de la misma.

Finalmente tengo a SSE una utilitie inglesa que paga casi un 6% de dividendo.

2 Me gusta

No sé yo. D vendió hace poco su negocio de gas natural, almacenamiento y transmisión, a Berkshire Hathaway. Casi al mismo tiempo anunció que abandonaba la construcción del oleoducto Atlantic Coast Pipeline en la que iba de la mano de Duke Energy. Todo eso a donde parece llevarla es a un futuro en el que el 90% de su negocio será regulado. Que sí, que su producción será progresivamente de origen más verde, pero la venta de esa energía será en negocio regulado, y negocio regulado y buen crecimiento para mí que no van de la mano. Si me dices que puede tener menos incertidumbre, te lo podría hasta comprar, teniendo en cuenta dos cosas, que hablamos de negocio regulado en USA y que estaría virando a la green power, sino igual tampoco. Pero crecimiento, crecimiento … yo no lo consideraría como objetivo.

Hace poco he leído en el hilo de DVK que ha comprado UGI. Aquí en el foro creo que UGI también tuvo su momento, por ahí anda su hilo … Yo tengo pendiente mirarla, pero así llevo ya desde que la oi nombrar por primera vez y lo que le queda ![]()

![]() . No se puede estar a todo. Pero igual te podría valer, míratela por si acaso.

. No se puede estar a todo. Pero igual te podría valer, míratela por si acaso.

Yo D la llevaba, pero desde el recorte ya no me cuadraba, y me he terminado deshaciendo de ella.

Un saludo

7 Me gusta

Tanta historia con las electricas USA y UK a ver si vamos a acabar con nuestra querida Iberdrola, que a lo tonto va cumpliendo objetivos, inversiones en paises con cara y ojos como USA UK, transicion hacia energias renovables o verdes, no se, a veces en casa se pueden encontrar buenas opciones

2 Me gusta

Gracias por vuestras respuestas. Sinceramente, mi única inclinación por D es que tiene wide moat

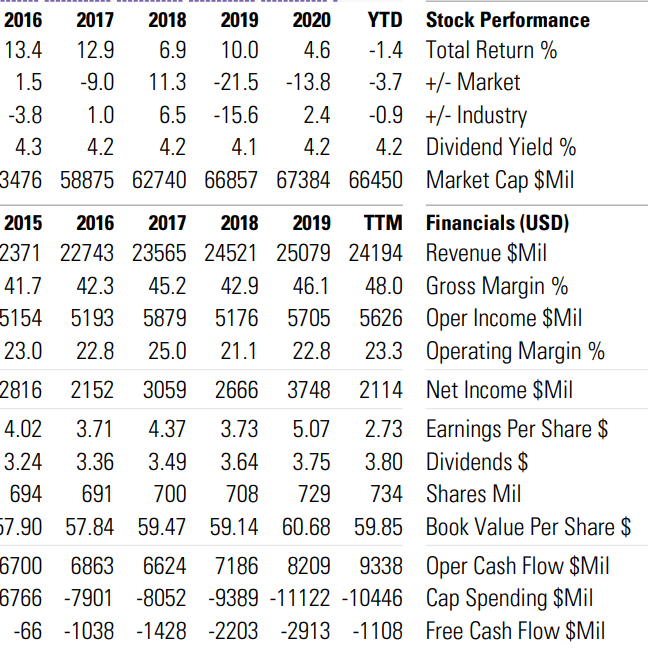

He hecho una comparación cuantitativa incluyendo Duke, Dominion, AEP, Southern Co, Atmos, PNW, UGI, NEE y ED. No he llegado a ninguna conclusión, no se valorarlas, solo se que he perdido el tiempo ![]() . Todas carísimas por valoración tradicional, con valores EV/EBIT superiores a 20 en varias de ellas. Son unas cuentas en las que hay que ir haciendo ajustes porque sino no dicen nada.

. Todas carísimas por valoración tradicional, con valores EV/EBIT superiores a 20 en varias de ellas. Son unas cuentas en las que hay que ir haciendo ajustes porque sino no dicen nada.

SO la llevo. ED es que a la cuenta sencilla es 4,50% RPD +2% crecimiento = 6,50%. Muy justito

Me pasa algo parecido a lo que veo con ED, aunque me sale un 4,20% + 3% = 7,20%, algo mejor. Pero Duke está muy endeudada y algo más cara. Psss

Sí, pero muy pequeña y enfocada en gas natural. Es la que menos deuda tiene con amplia diferencia junto a UGI. Lo que no me gusta es que es pequeña.

Es que es la mejor, pero claro se está pagando una barbaridad por ella, tiene un EV/EBIT x43, PER 42, RPD 1,6% y esta es una empresa que podrá crecer estimo un 5-6% como mucho. No me salen los números a estos precios por ningún lado, tendría que irse a un 2,5-3% de RPD para que me lo pleantease.

La pena es que no sea más grande. En deuda está en la media, y por valoración entre las más baratas tras Atmos y UGI.

Esta no la sigo, creo que es de agua pero no se mas

Por crecimiento en una utility yo hablo de un 5-6%, no espero doble dígito ni por asomo. A favor de D está la inversión grande en renovables, que es donde a los gobiernos les interesa llevar la pasta.

Tanta paja por mi parte para al final no decir nada útil.

De acuerdo con este comentario. No es la primera vez que me planteo esto con las utilities (de hecho creo que yo abrí el hilo de utilities hace unos años jaja), quiero algo de USA que complemente lo que tengo pero no veo nada claro y al final no acabo comprando nada, llevo SO porque la compré al poco de empezar y punto. La opción que veo al final más clara es seleccionar 3 o 4 que sumen un 1,5-2% y olvidarme, pero intento no pasarme en número de empresas porque luego es más numeritos para arriba y para abajo

4 Me gusta

Yo estoy esperando a que la gente le coja asco, a ver si baja a los 60-63$ para añadir más. Rpd 4% + crecimiento esperado de 6 e invirtiendo en renovables

2 Me gusta

Yo también decidí mantenerla. De hecho hace unos meses llegó a estar por encima en cotización respecto al recorte de Dividendo.

Ahora ya ha pasado un tiempo y pienso igual. Es más, seguro que dentro de X años (esperemos que poción) volverá a subir el dividendo y nos llevaremos una alegría. Lo importante es mantenerla si uno se siente tranquilo por el motivo que sea. En mi caso es porque pertenece a un sector sin apenas presencia en usa y es "tranquila "

2 Me gusta

Gracias ciguatanejo, así da gusto.

Por si de algo pudiera servir a alguien, puedo decir que he repasado en varias ocasiones los fundamentales de las utilities USA y siempre los he encontrado bastante más flojos que las europeas.

El yield de las USA ( y su incremento) son bastante golosos pero están basados en unos ratios de P-O/FCF y de deúda-neta / ebitda estratosféricos.

1 me gusta

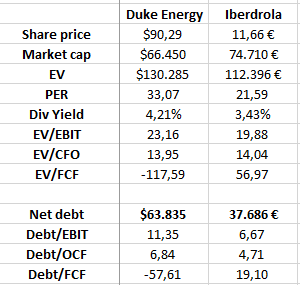

Te respondo sobre DUK con unos datos que no me esperaba, está más o menos al mismo precio de IBE (El PER de Duke hay que ajustarlo bastante), tiene más deuda, y crece menos.

4 Me gusta

Yo tras mucho pensármelo he decidido ampliar en IBE en este scrip, parece que está cara pero no lo está tanto, es una de las mejores utilities mundiales y su retribución al accionista me parece simplemente perfecta.

Dicho lo cual siempre tengo un ojo pendiente de alguna utility americana que complemente mis IBE, mis NG y mis UGI.

2 Me gusta

¿Cotiza a PER 33?

1 me gusta

Yo estos días he estado cargando Atmos. CQSS 36.

1 me gusta

tiene no habituales seguro, he copiado directamente de M* que supongo que da los GAAP. Diría que está a PER 18-20 en realidad

3 Me gusta

Utilities USA, ufff.

1.- En el hilo de Chowder, hace 1 año aproximadamente, hay una clasificación por cobertura geográfica. No sea que las que compremos estén todas en misma región (SO, DUK, D).

2.- SO, DUK, D, ED, XEL, SRE, WEC, PNW, NEE, BEPC (BEP), AEP, UGI…

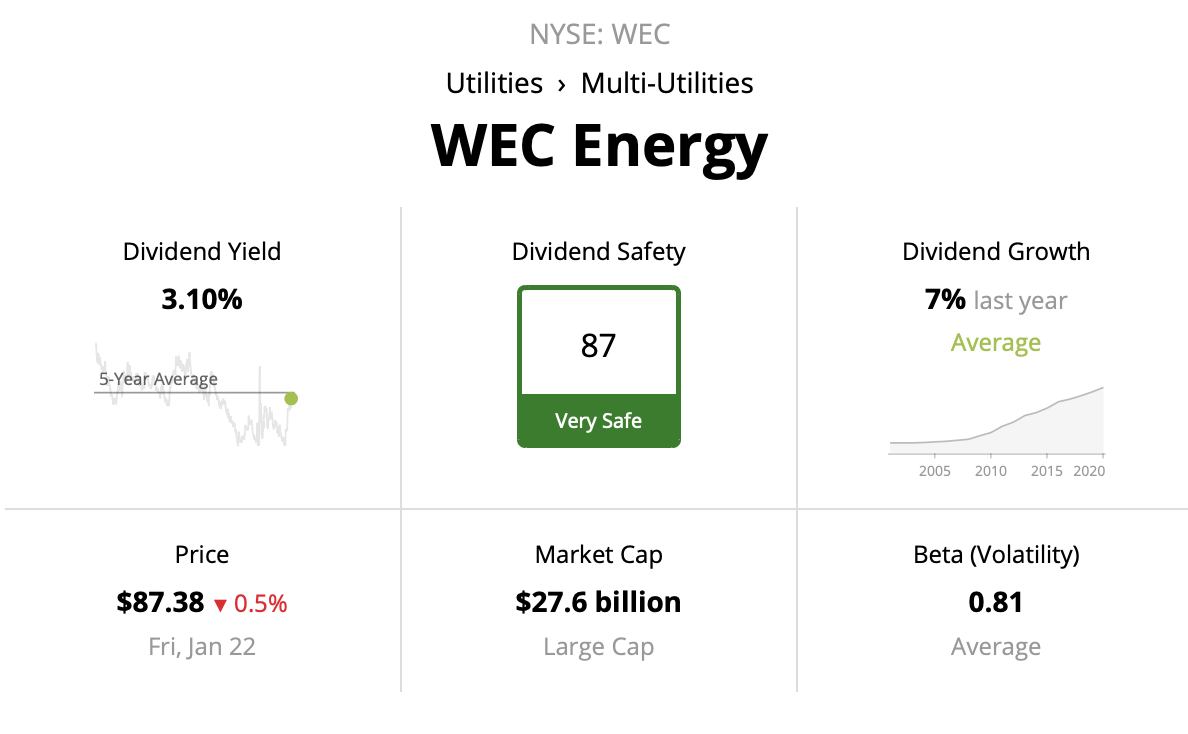

WEC es bastante comentada en S.A. Ahora 3% RPD y crecimiento decente.

Si buscas renovables, NEE es la reina. Tras el Split estuvo en 72$ y sigue subiendo (ya va por 84$). Biden ha anunciado apoyo a energía limpia por lo que puede dar alas a la cotización (aunque una cosa son palabras y otra hechos).

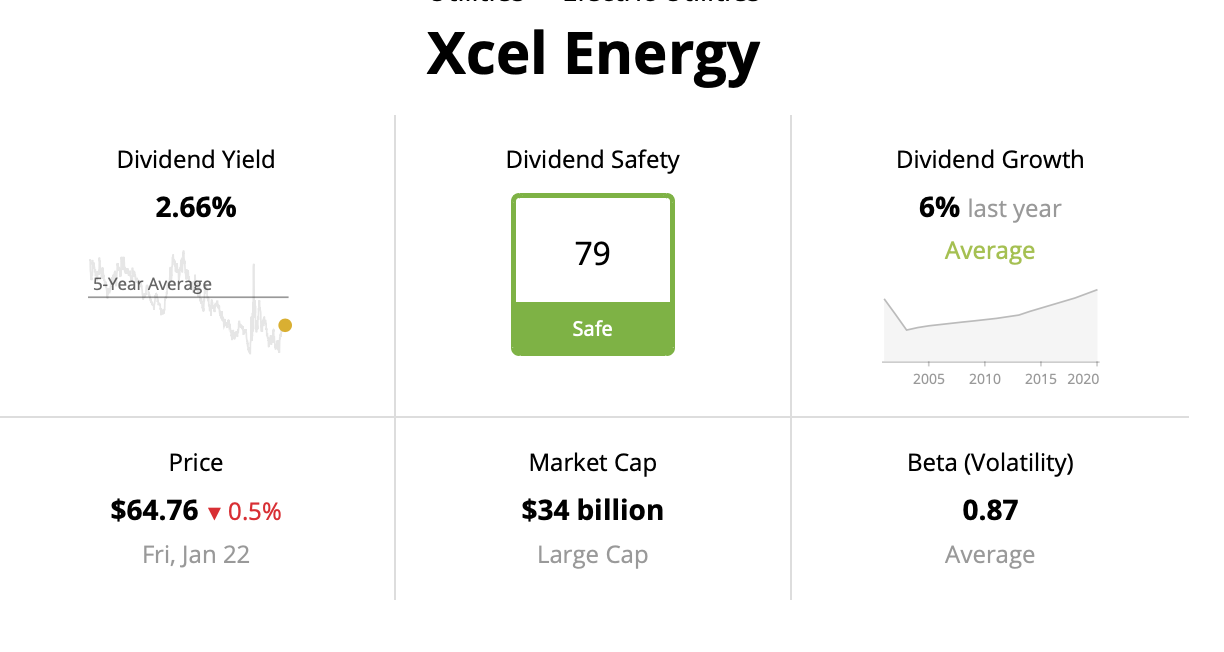

XEL interesante por cobertura geográfica (oeste y sur) y tendencia a renovables. Precio sigue cara pero a tener en cuenta.

PNW conocida gracias a DVK. Buena puntuación SQSS.

UGI otro tanto. Salió hace unos meses en S.A, luego DVK y ahora de moda. Sigue cotizando bajo porque tiene parte de gas, que le pesa.

¿Conoces SRE?. California baja, México.

Yo no descartaría BEP. La RPD se ha hundido por los splits recientes, pero sigue subiendo a buen ritmo. De su homóloga americana (BEPC) ni te cuento. Se nota dónde entra el dinero institucional.

3.- Entre este tipo de empresas, no te olvides del agua. AWK, AWR y WTRG. La última es la que tengo yo, pero la de mayor calidad y con significativa revalorización es AWK.

4.- Si incluyes Canadá en la búsqueda, hay empresas interesantes como CU (Canadian Utilities). Mira qué curva.

Suerte con la búsqueda

19 Me gusta