¿Alguien sigue DS Smith? Conozco a gente cercana de mi pueblo que trabaja ahora para el grupo después de que la planta de toda vida en la que trabajaban fuese absorbida por este gigante británico.

DS Smith se dedica al mundo del cartón y por lo que se por la planta en dónde trabaja la gente que conozco es que preparan altos volúmenes de cajas para negocios muy diferentes: Dominos pizza, conserveras, Amazon, etc

He revisado un poco la parte de los dividendos y no pinta mal

Viendo los números en cuanto al dividendo y que el negocio me gusta para largo plazo creo que se esta en buen momento para entrar. Llevas mucho con ella en cartera? Algún detalle que consideres importante de tus análisis?

Hola Gokuh, no he analizado en profundidad la empresa, solo miré por encima los ratios típicos, PER, precio/FCF,… las compré porque me gusta el sector.

también llevaba hasta hace poco smurfit kappa(irlanda), competencia de DS smith, pero las vendí, quizás las vuelva a pillar en la teórica próxima recesión.

No llevo mucho de SMDS, sobre el 1% de mi cartera, las compré hace un tiempo a £3,1

International Paper es creo que la más grande, hablo de memoria. Pero si no recuerdo mal cuando lo miré en su día, tiene peores márgenes y más deuda que Mondi. El problema al que me enfrenté es que no fui capaz de diferenciar los distintos tipos de producto que fabrica cada compañía. Al final me quedé con Iberpapel jeje

Hola compañer@ Yo compré unas pocas el año pasado, cobraré otro dividendo este mes y confío q tenga un buen futuro. La venta online está creciendo y mucho d ello va empaquetado en cajas d cartón. Si baja algo intentaré ampliar algo más. Un saludo

En este caso, estando relacionado su negocio con diferentes clientes de diferentes sectores, ¿ no debería ser bastante estable su negocio?

Por ejemplo la fábrica que “conozco” aparte de industria y el sector de la venta online, trabaja con casi todas las empresas del sector consumo de la zona. Lo digo porque comer comida enlatada entiendo que es algo que se sigue haciendo incluso en la parte mala del ciclo.

Lo comento para ver si estamos ante un caso un poco más defensivo.

El problema no viene de la demanda, si no de la oferta. Al final el producto es muy commodity y si entra mucha capacidad en un momento determinado, baja el precio, y acaba prosperando la más eficiente. O eso dicen los libros…

DS Smith si mal no recuerdo anunció una ampliación de capital para financiar la adquisición de Europac. La ampliación creo recordar que intentaba recaudar unos 1000 millones de libras y para ayudar a ello los derechos salieron con un descuento de mas del 30% con respecto a la cotización de aquel momento (Junio 2018 me parece que era). Sobre ese 30% (y algo mas de propina) fue el palo que le metieron, que seguramente es la bajada que tu comentas.

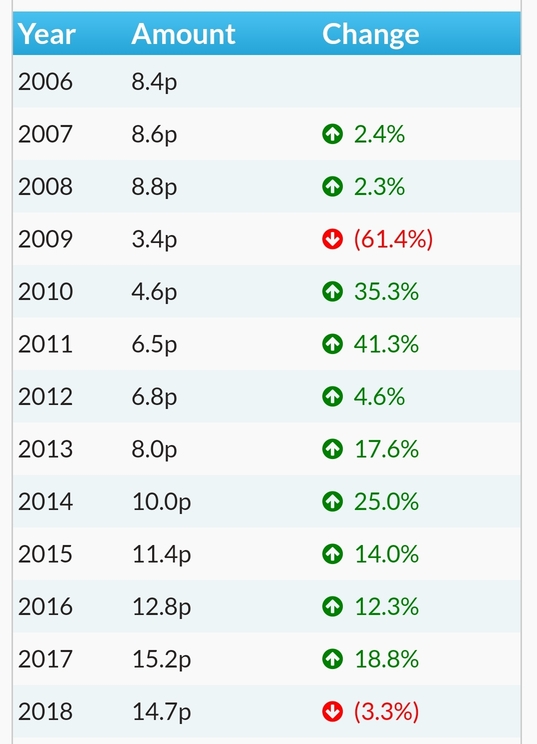

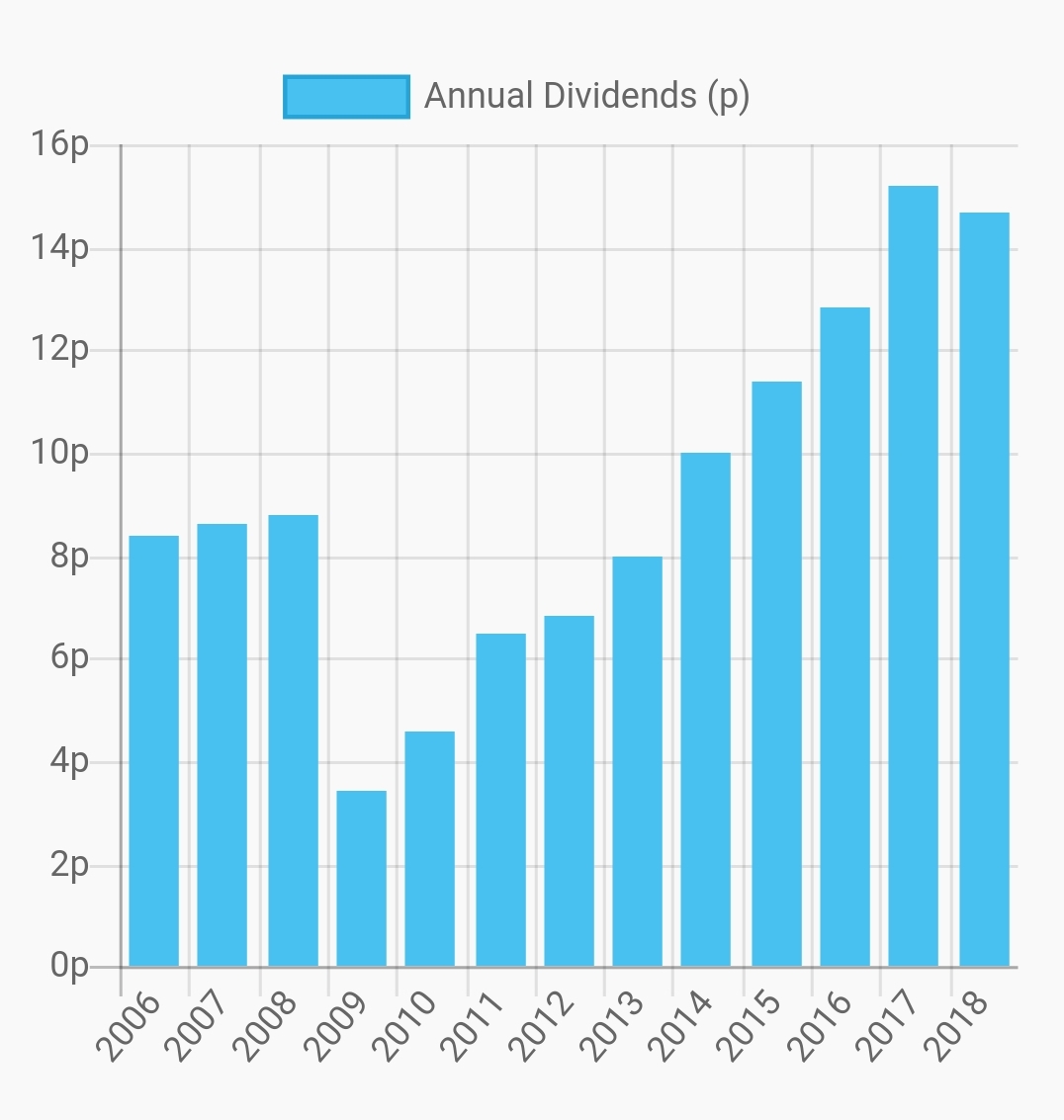

No obstante, SMDS tiene en su histórico un recorte en el dividendo del 50% en 2009. Aunque tras ese recorte mantuvo crecimientos considerables en años posteriores.