Haleon ha presentado hoy resultados. Comparto alguna observación

Incrementa el payout, sigue con una rpd <2% y dedicará 500M a recompras.

No es su principal interés ahora mismo que lo que tiene que hacer esta empresa durante los primeros años es controlar esa deuda que le empaquetaron

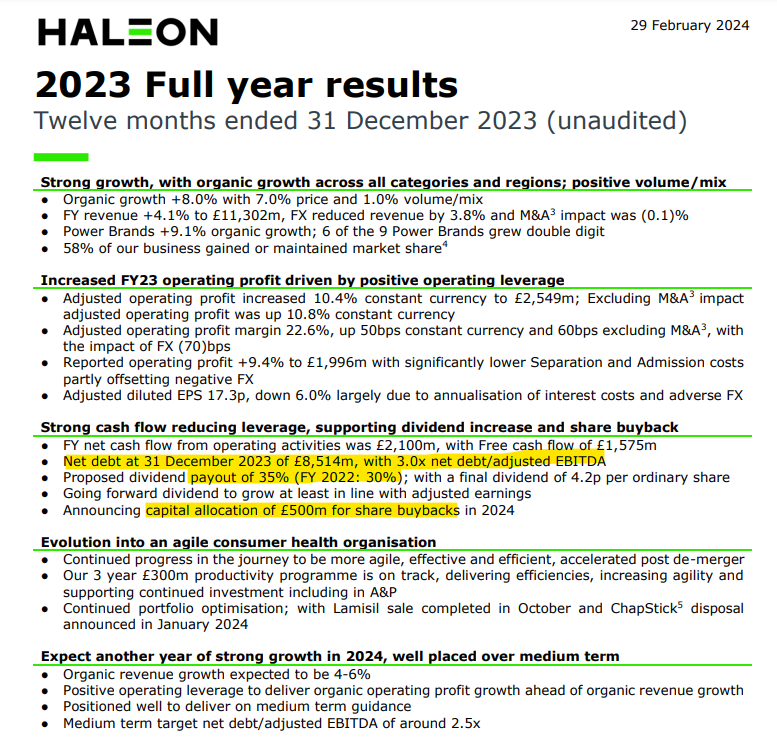

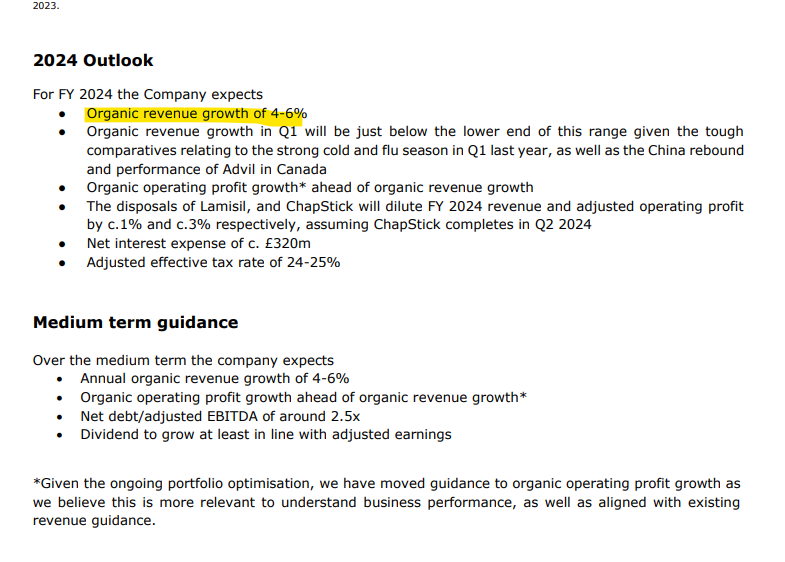

Da una previsión de crecimiento orgánico de 4-6%

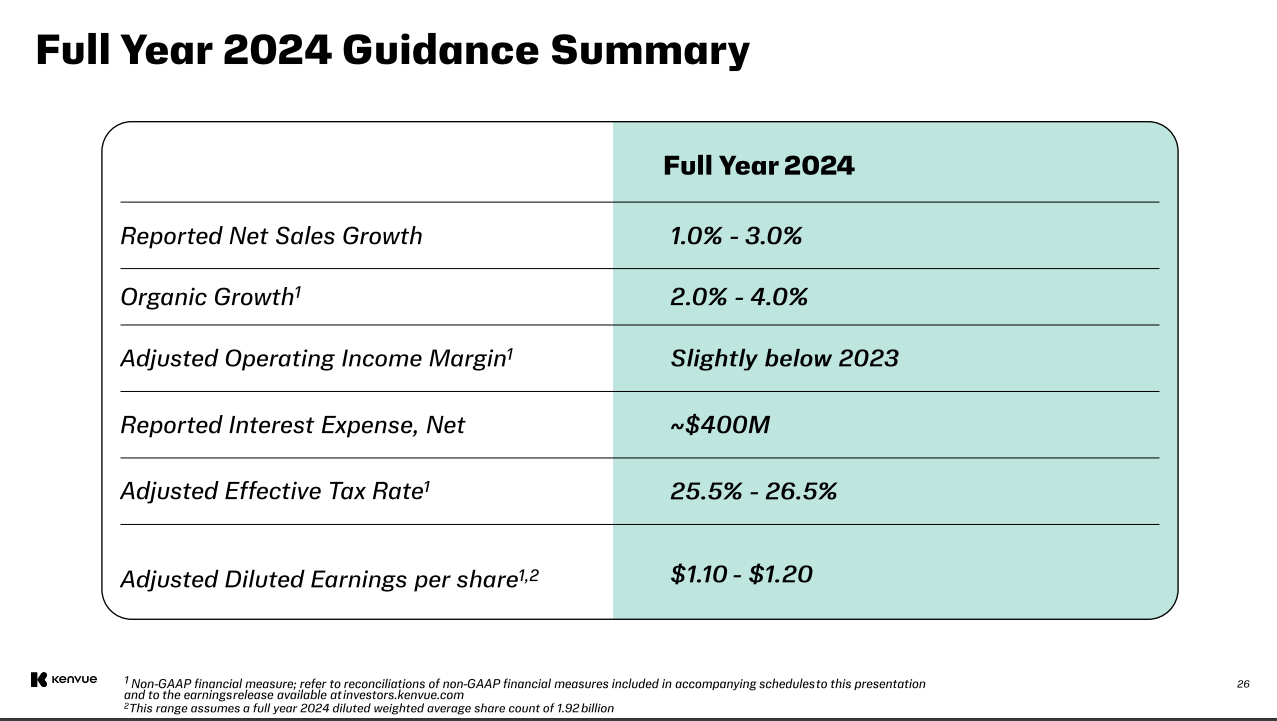

Algo mayor por ejemplo que la que espera Kenvue

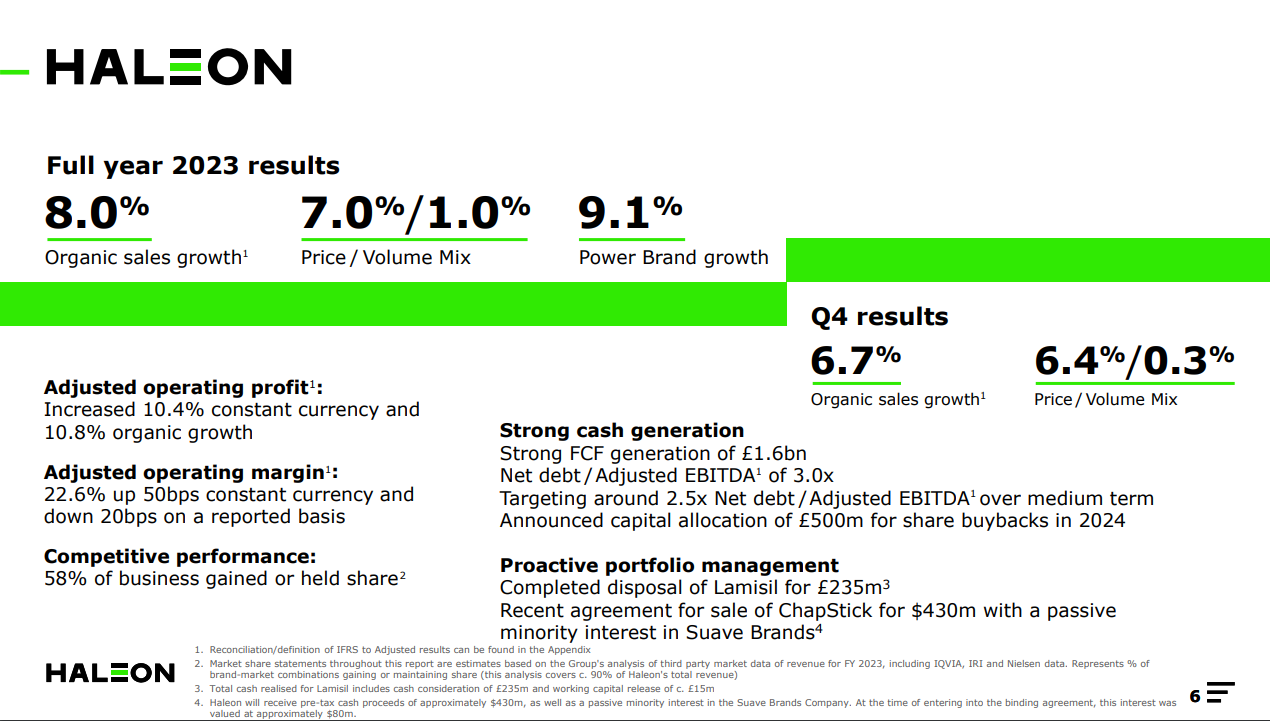

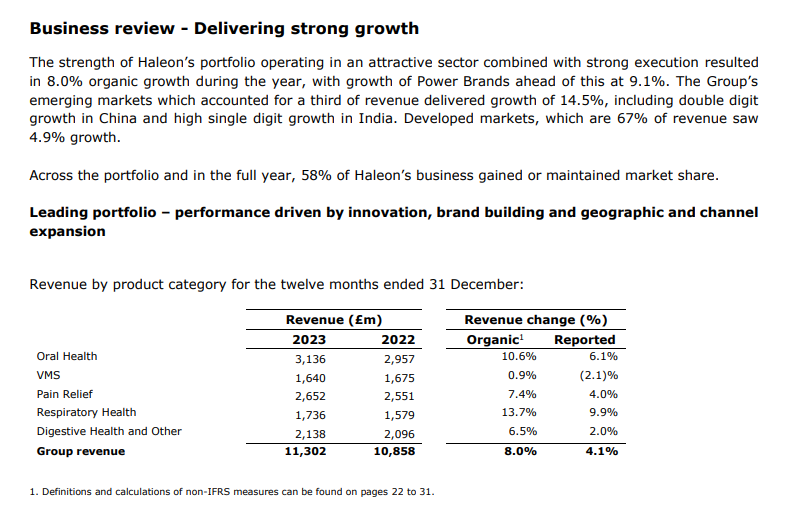

Ha tenido un crecimiento este año del 8% destacando en el bloque de respiratorios y de oral health y lastrado por el de vitaminas/minerales/suplementos

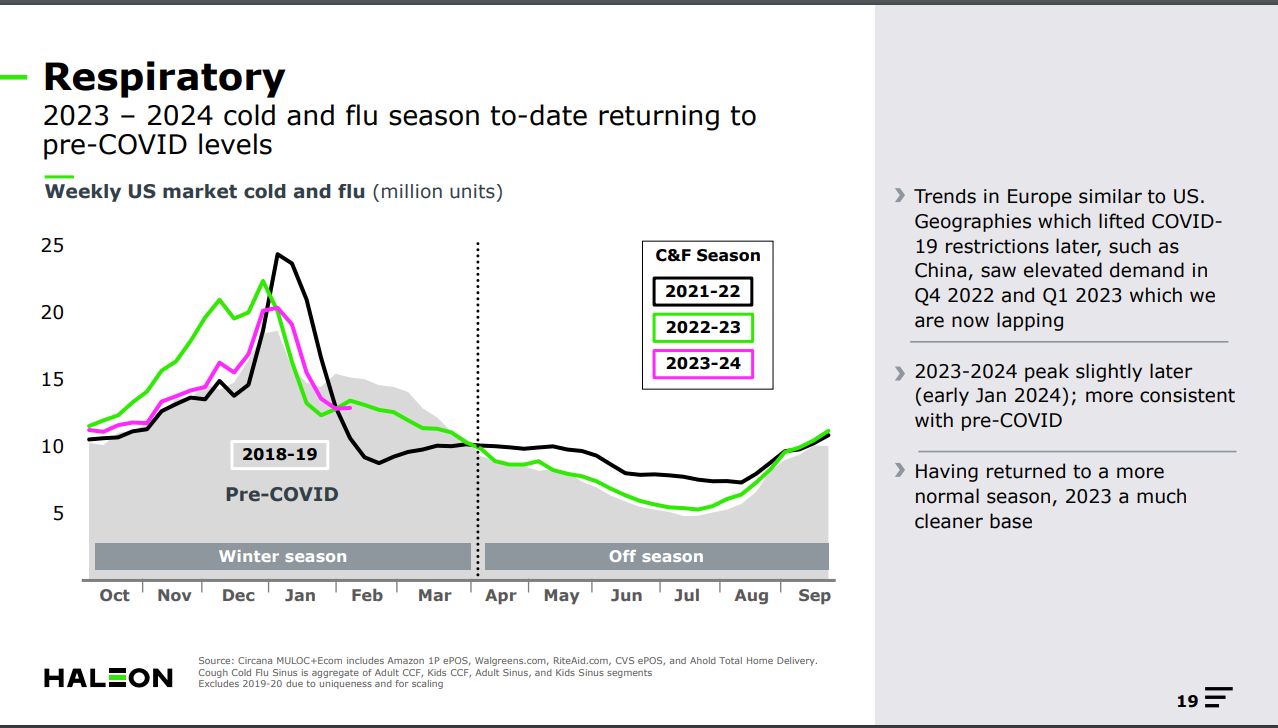

Usan el comodín del covid en varios puntos. Para las vitaminas dicen que la gente está menos concienciada y de ahí vienen resultados, por otro lado se congratulan de la temporada de catarros y gripes, ayudada por el incremento de contatos por el fin de lockdowns que es la que ha provocado ese crecimiento en respiratorio. Moraleja: hay que incrementar los contactos ![]()

Aquí una foto de Tobias, mirada felina

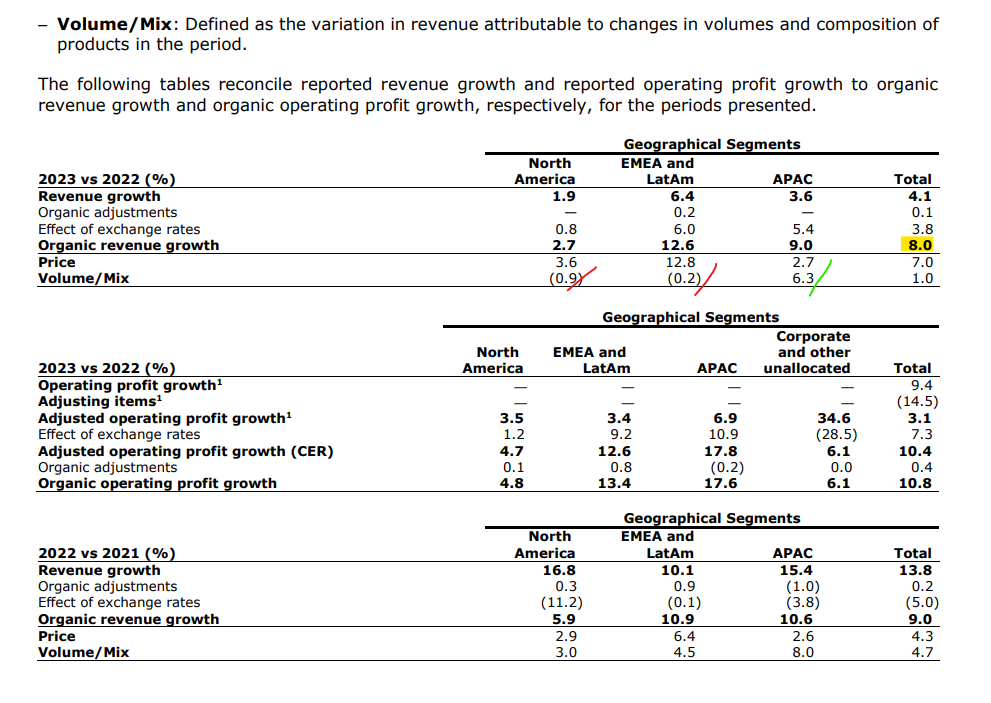

Solamente en Asia tienen un crecimiento controlado de precio y volumen. En Europa, Oriente Medio y Latam nos han metido un leñazo de inflación, tremendo, x4 el de North America, sin embargo allí caen volúmenes un punto y aquí nos lo hemos comido como si nada

El crecimiento les viene por la subida de precio en Europa y por el crecimiento de venta en Asia

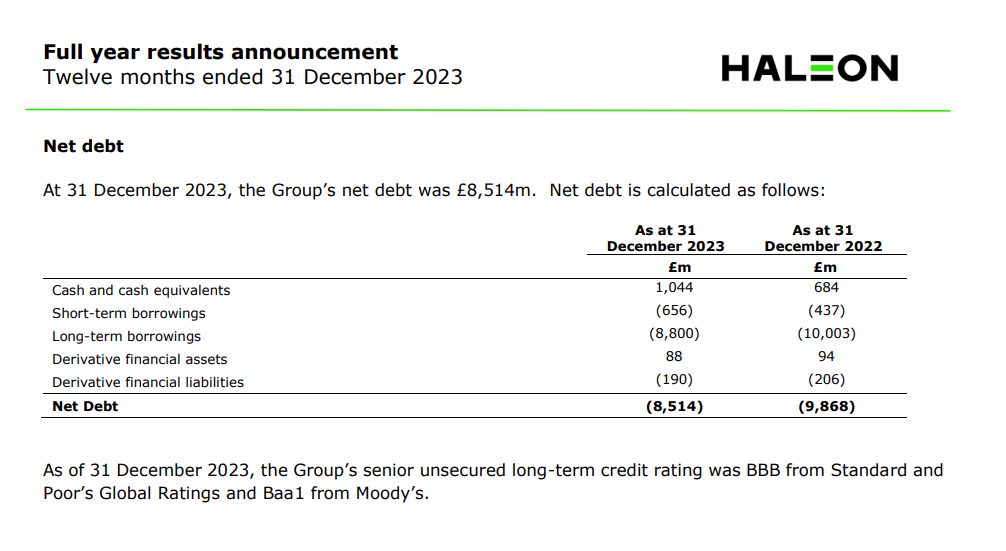

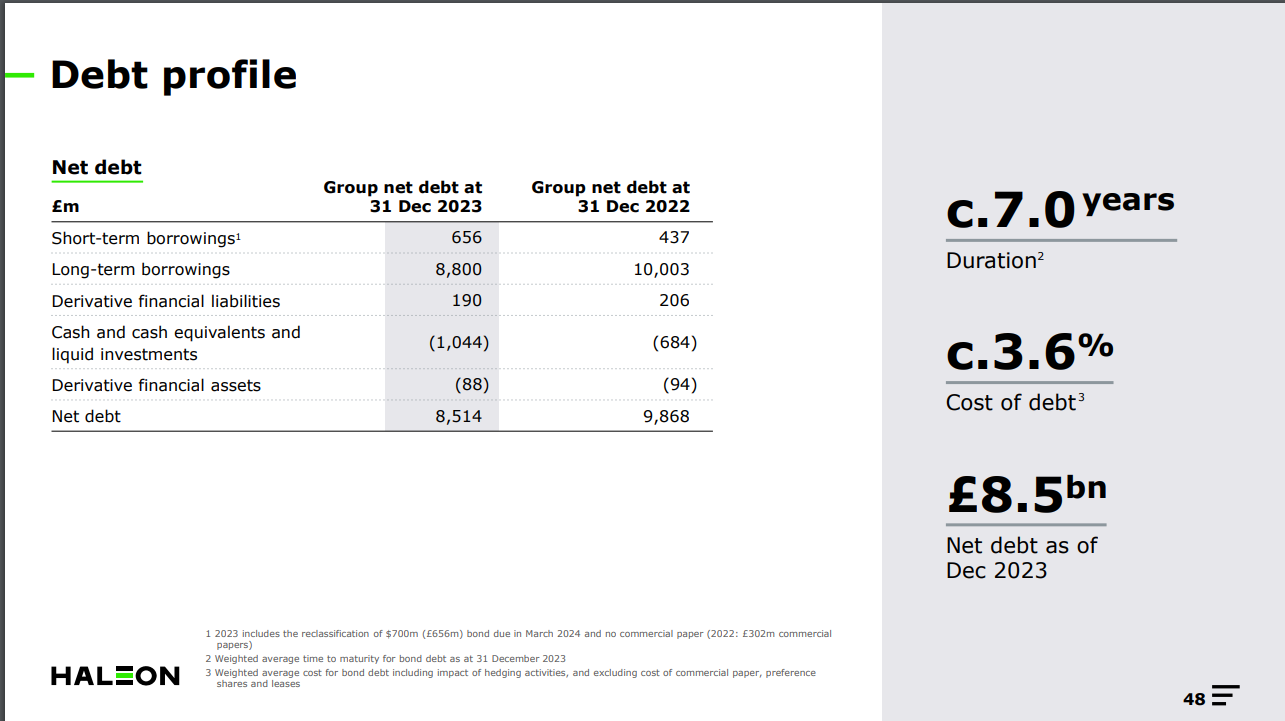

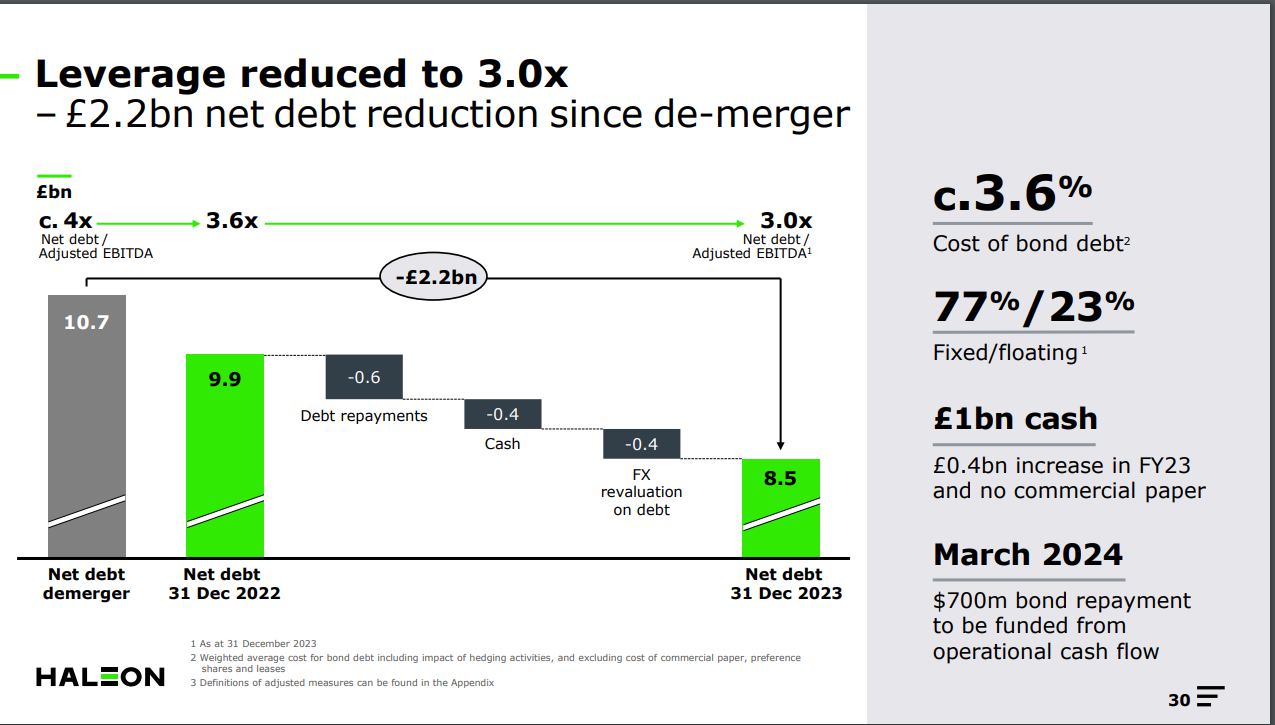

Y aquí quería llegar, incrementan caja y siguen bajando deuda.

Están ya en un x3.0 y se ponen objetivo el x2.5

No es una empresa que me interese, más allá del pico que quedó de GSK, porque ni tiene el catálogo más interesante ni el retorno al accionista que busco pero a mí me han gustado, creo que está teniendo un buen comienzo y cumpliendo la hoja de ruta