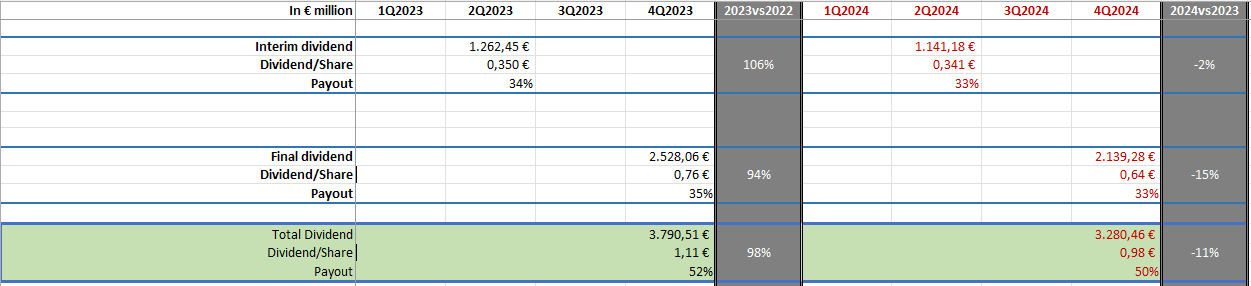

En agosto paga entorno al 30% del beneficio realizado en los 6 meses del año. En Mayo del siguiente año paga el dividendo que complementa considerando ya el beneficio de todo el año.

Los demás, son dividendos extraordinarios.

En agosto paga entorno al 30% del beneficio realizado en los 6 meses del año. En Mayo del siguiente año paga el dividendo que complementa considerando ya el beneficio de todo el año.

Los demás, son dividendos extraordinarios.

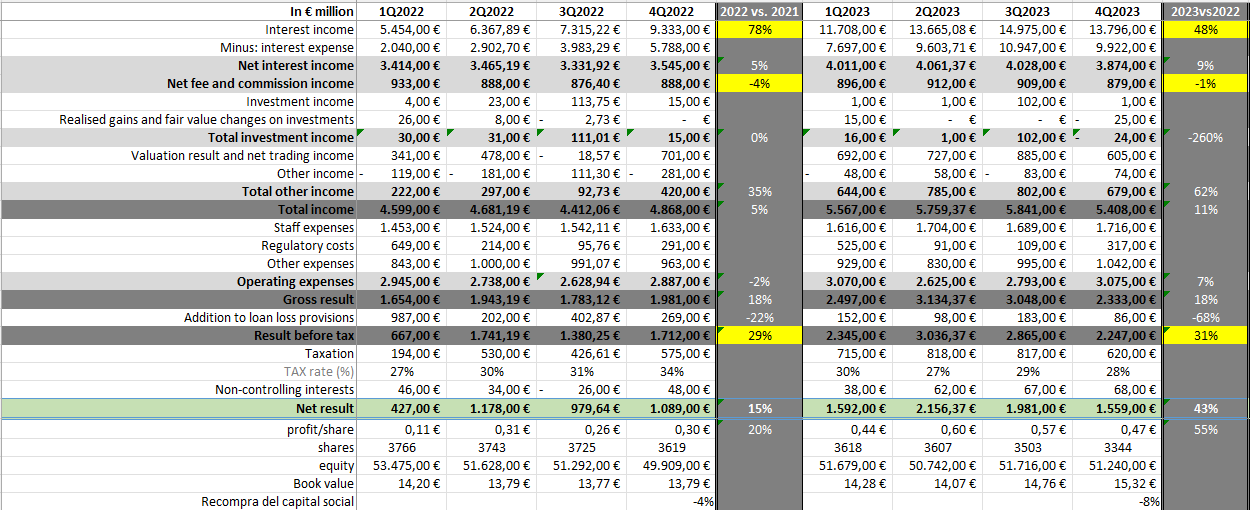

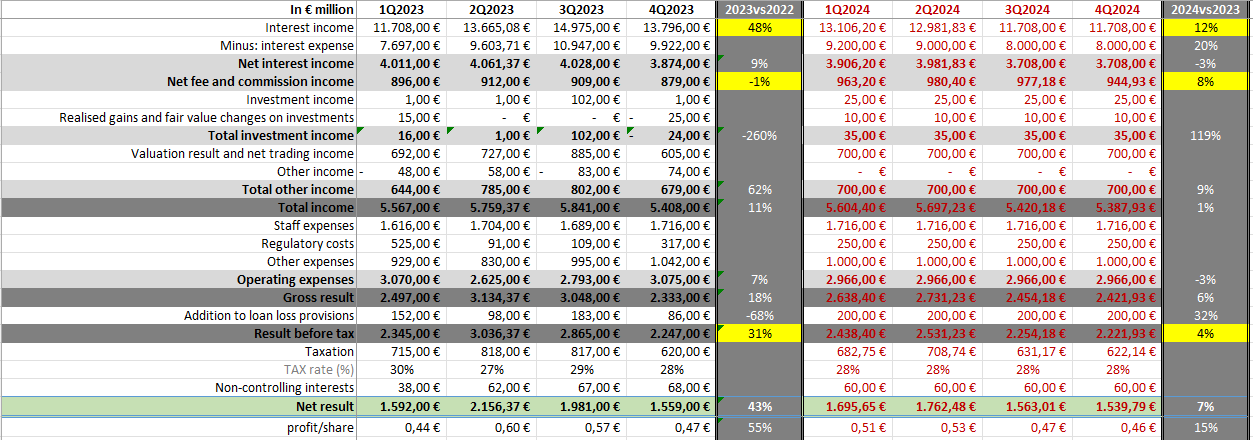

Al final, el banco “vende” dinero con un interés pero tambien compra dinero po otro interes que tiene que ser menor. Este año a vendido 11.7bln y ha conseguido un beneficio de 4bln. El año pasado, para sacar un beneficio de 3.4bln solo tuvo que vender 5bln.

Por todo esto considero que está bajando el margen que consigue por el dinero.

Ok, entonces lo miras en porcentaje.

Creo es mejor verlo en términos absolutos, ya que por el propio efecto matemático al venir de tipos muy bajos en la comparativa todos esos porcentajes quedan muy distorsionados. Si miras resultados de más bancos también verás que lo suelen medir en puntos básicos (diferencia del tipo medio de interés que consiguen con los prestamos respecto al tipo medio de interés que pagan por los depósitos de los clientes). Por ejemplo, lo que BBVA llama “jaws”, mandíbulas, aprox. 275 pb en España, más de 900 en Méjico…

De todos los grandes bancos la verdad es que son los que se están comportando mejor de cara al cliente (sin ser para tirar cohetes).

ING ha presentado resultados y como todos los bancos están volando

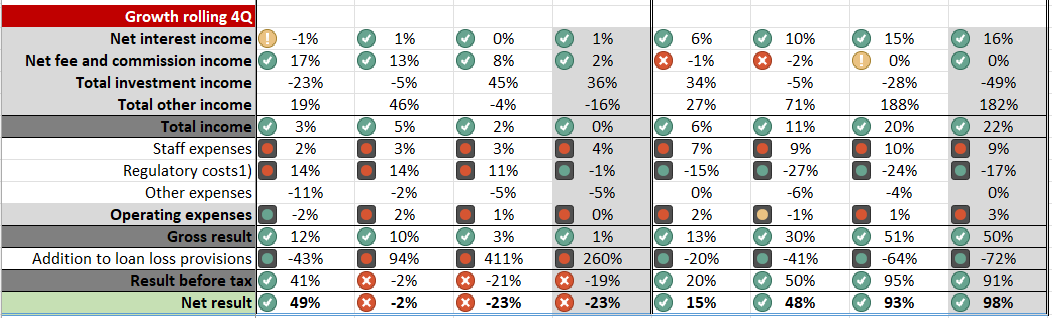

Los resultados del 4º trim. son un 31% mejores que el año anterior, que ya fueron un 29% mejores que el anterior.

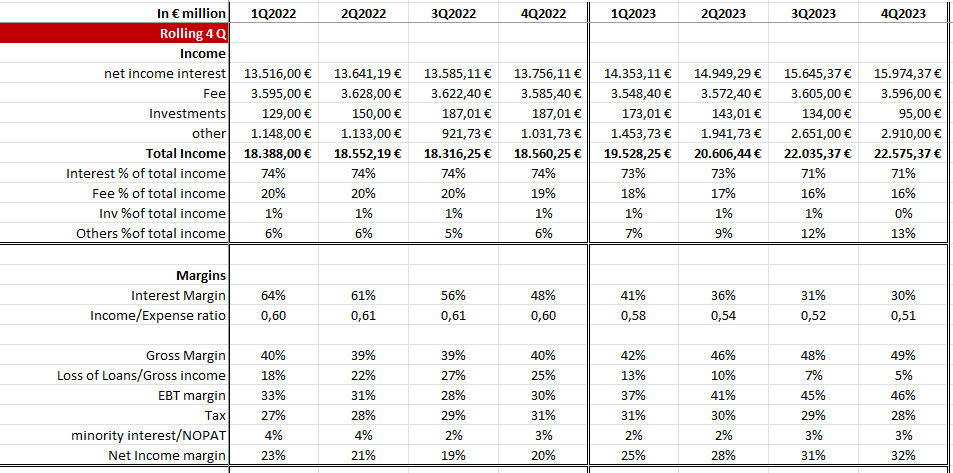

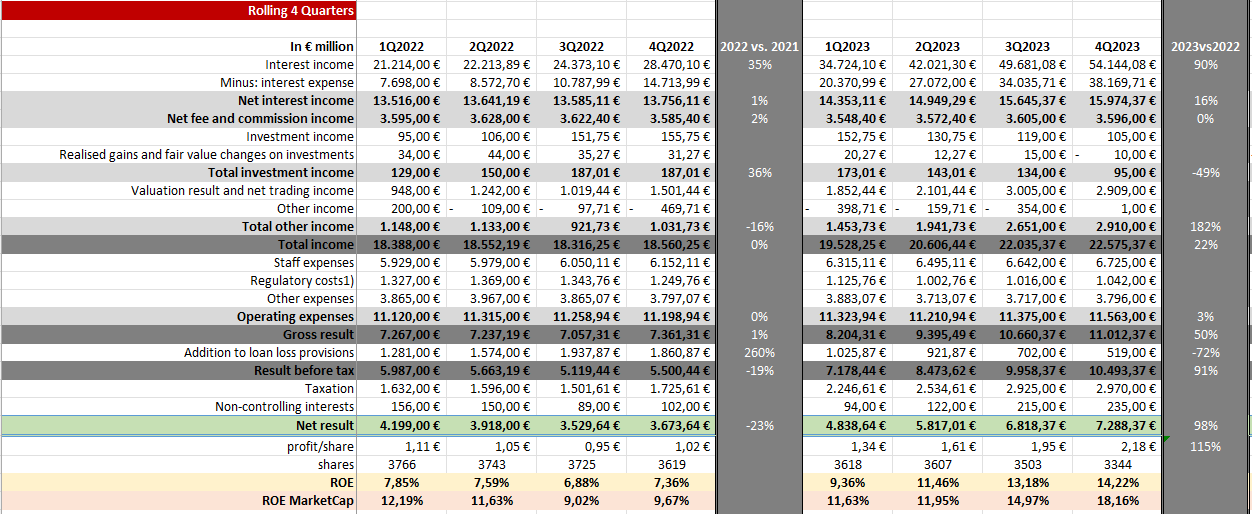

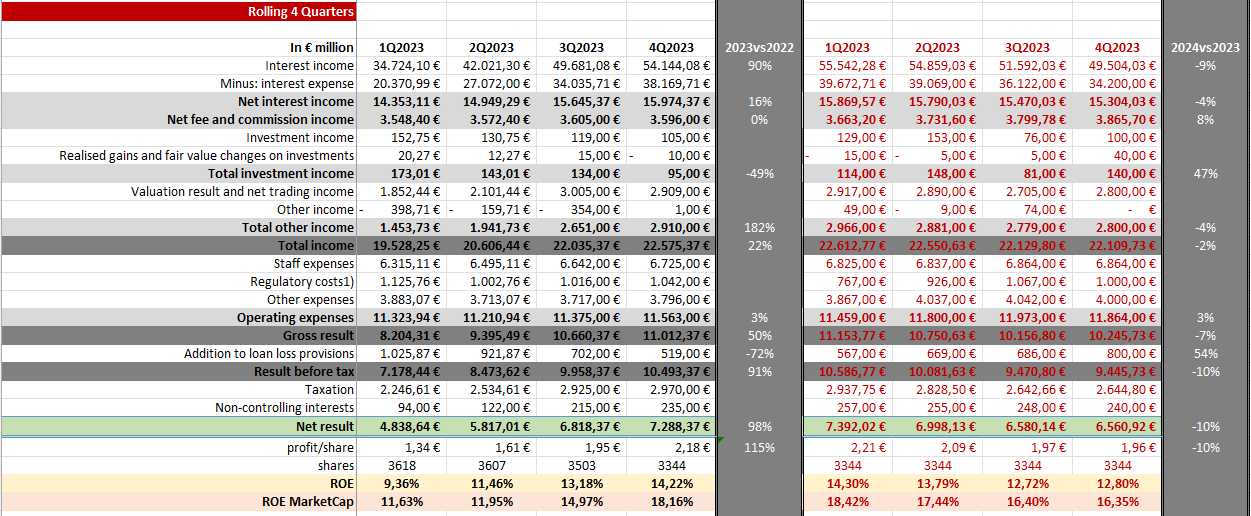

mirando el beneficio de los 12 meses, el salto es brutal:

resultado neto sube un 98%

El EPS sube un 115% (la cantidad de acciones ha disminuido en un 8%)

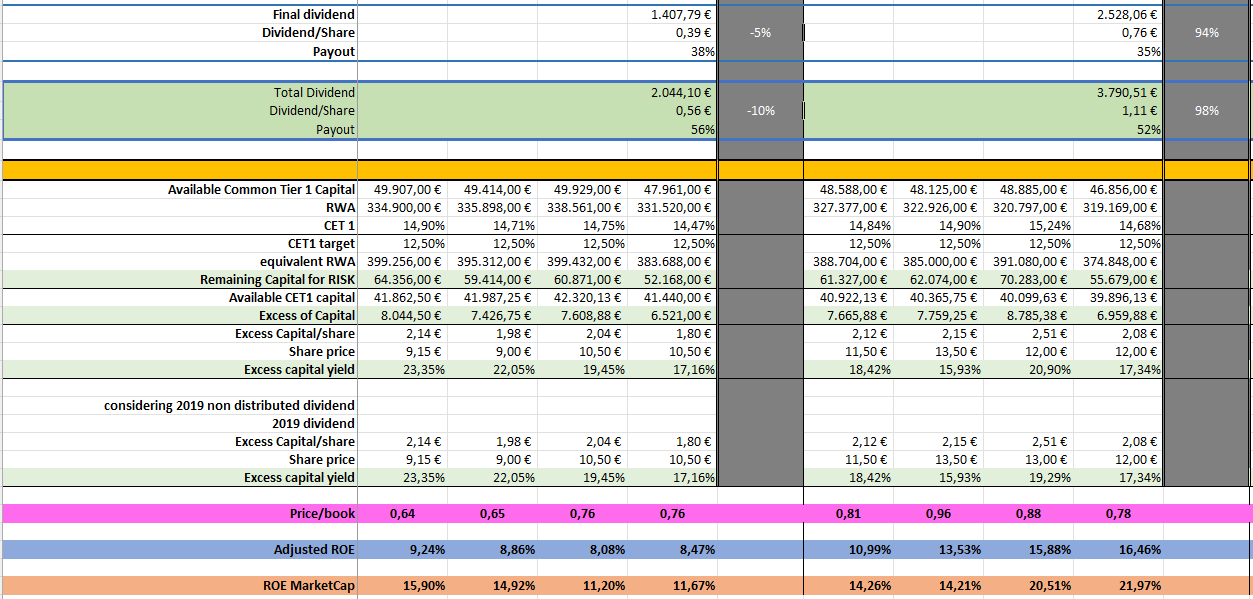

contando lo que dio en Agosto y lo que va a dar en Mayo, el dividendo respecto al ejercicio subiría un 98%

ING suele estar a una RPD del 5-6% con picos de 7% y durante el último año ha recomprado un 8% del capital.

Si miramos su nivel de capitalización, podemos ver como tiene el CET1 al 14.68%. Su objetivo sería bajar ese nivel de capitalización al 12.5% por lo que querría decir que tendría un “colchón” de 6959 millones para sacar del balance (por ejemplo: recompras o dividendos extraordinarios). a un precio de 12€, podrían recomprar el 17% del capital social.

Según ellos, 2024 será ya más plano y es posible que el EPS incluso baje. Mi previsión sería la siguiente:

En los resultados a 12 meses se puede ver como el año podría ir de más a menos

y esto nos podría dejar con unos dividendos más bajos que los de este año:

en todo esto no tengo en cuenta que ING pueda seguir recomprando acciones ni que pueda haber un “BOOM” en la fuga de capitales.

ING suele pagar dividendo en agosto pero de momento parece que no han anunciado nada. Que raro

Muchísimas gracias por los datos y el esfuerzo en su presentación tanto para esta y otras muchas empresas, sin duda un currazo. Muy agradecido.

Solo un apunte. Los EPS anuales creo que se suelen calcular sumando los EPS trimestrales. Y a su vez cada trimestre, las empresas los suelen calcular haciendo una media ponderada de las acciones en circulación (no incluyendo las que tienen en autocartera) en lugar de a final de trimestre.

Esto aunque parece de cajón, en las empresas que están recomprando muchas acciones como es el caso supone una diferencia muy importante hacerlo de un modo o del otro y de hecho sumando trimestrales sale un EPS en torno a 2,08€ (2,05€ indican en el informe anual) y dividendo el resultado neto anual entre el número de acciones a cierre de año salen los 2,18€ de tus tablas.

A lo que voy, en 2023 el EPS oficial es 2,05€ y esa es la referencia que toman para el reparto de dividendo ordinario (aparte lo que hagan con el exceso de capital, como extraordinario), mientras que para 2024 ya salen de partida a igualdad de resultado neto de 2,18€… por lo que tampoco sería raro que consiguieran mantener o incluso aumentar algo el dividendo ordinario. Mención aparte las recompras en curso que son abundantes.

En el Q1 de momento resisten e igualan resultados del 2023Q1, y por recompra de acciones superan EPS aunque entiendo que la clave serán los Q2 y Q3, que el año pasado fueron excelentes.

Gracias otra vez.

Lo suelen anunciar en la presentación de resultados del 1er semestre, el año pasado a principios de agosto.

Acabo de recibir este e-mail

Estimad…

Queremos contarte que, a partir del próximo 1 de marzo, el tipo de interés de tu Cuenta NARANJA¹ pasará a ser del 0,5 % TAE².

Al igual que en los últimos años hemos ido aumentando la remuneración de la cuenta según el Banco Central Europeo subía los tipos, ahora, tras las varias bajadas del último año, también tenemos que adaptarnos a la situación del mercado.

Lo que sí seguiremos manteniendo es que puedas ahorrar con total tranquilidad, sin comisiones ni importe mínimo, con tu dinero siempre disponible y nuestro compromiso de seguir trabajando día tras día para ofrecerte el mejor servicio.

Nos encanta tenerte como cliente, pero si no estás de acuerdo con este cambio, eres libre de cerrar tu cuenta cuando quieras sin ningún coste. En caso de no hacerlo antes del 1 de marzo, entendemos que conoces y aceptas el cambio y estaremos felices de que sigas en ING.

Atentamente,

El equipo de ING

Menudo hachazo bajarlo de 1,5 a 0,5

Yo he recibido el correo pero a mi me lo bajan al 1% TAE, desconozco el motivo.

Posiblemente den una rentabilidad distinta a quienes tengan una cuenta nómina además de la naranja

Así es. 1% a los que tienen cuenta nómina y 0,5% sin nómina.

Otro que lo hace recibido por aquí.