Gracias, gracias y más gracias @manuel por escribir corregir y aclarar cualquier cosa que creas oportuna sólo faltaría y mucho más en un sector que dominas perfectamente y te agradezco de corazón todas las explicaciones que nos das gratis en el foro.

Culpa mía por creerme a pies juntillas sin verificar lo que explicaba gregorio en el video.

Ya dije que lo otros vídeos no me habían gustado pero este sí pues mira en este yo también estaba equivocado.

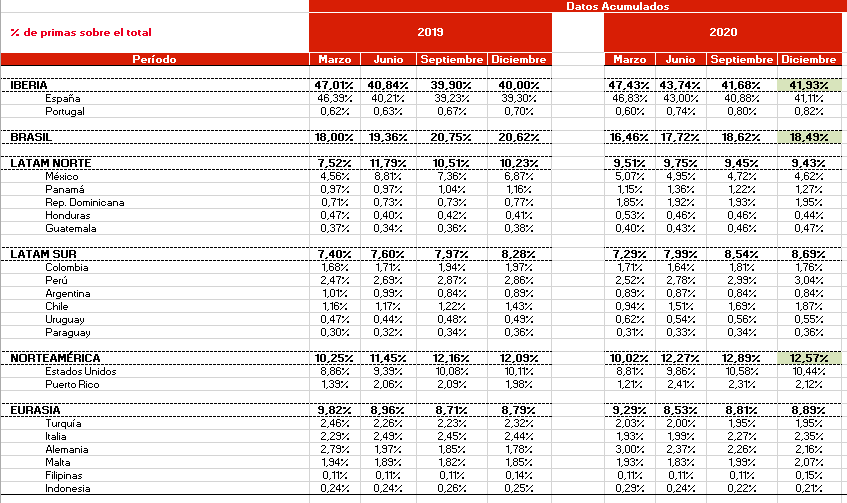

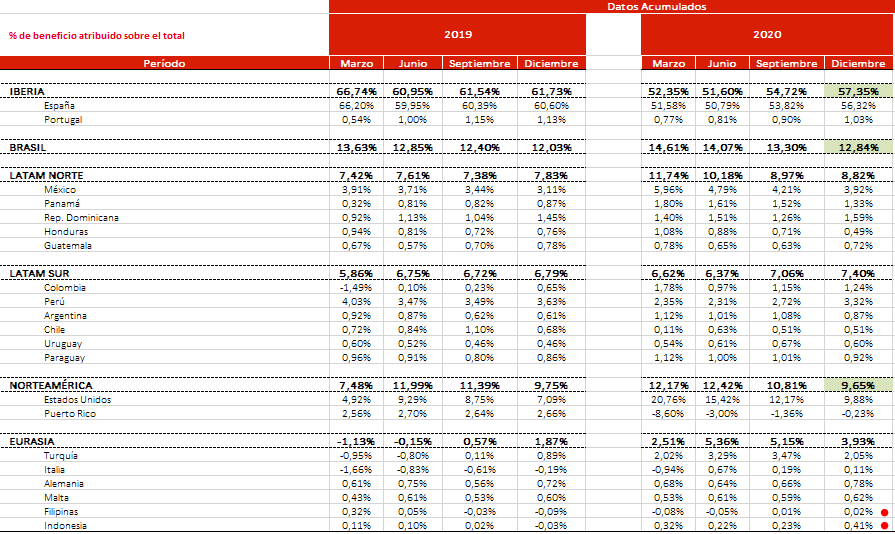

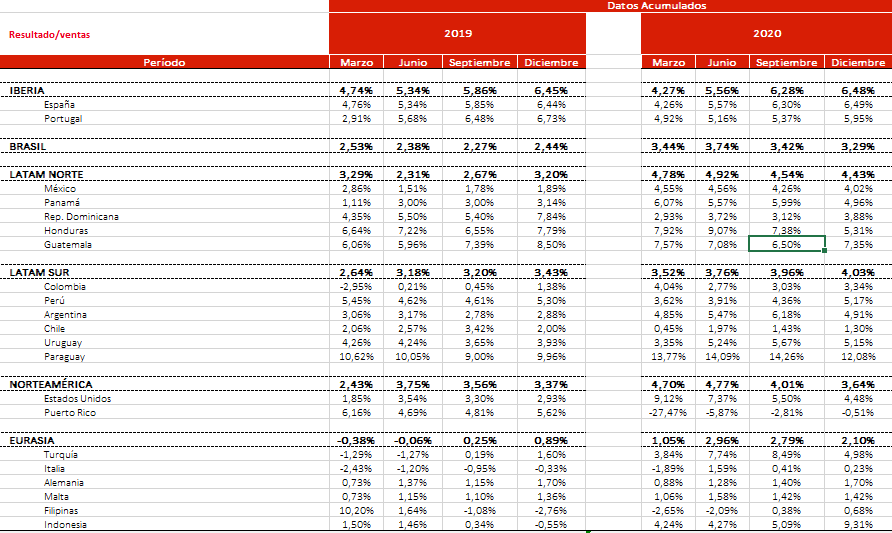

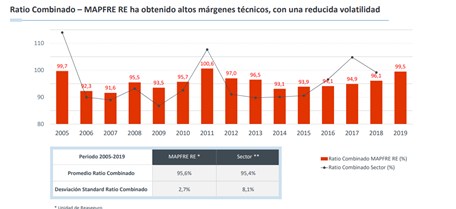

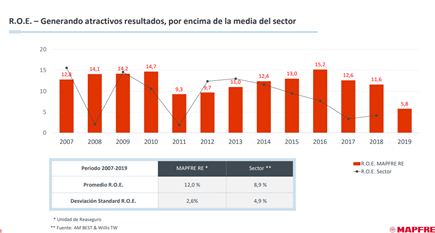

Entiendo lo que dices y lo que explicas perfectamente. De hecho si con tus datos se ve que efectivamente en el largo plazo no es nada volatil el reaseguro de mapfre. Una pregunta de dónde los sacas? Antes de comprar para el 3% de nuestra cartera que es bastante dinero al final leí y releí a olio que yo me lo imprimo todo resultados de los últimos 10 años y no vi eso. Cada vez son menos detallados y los del 2020 ya ni te digo.

Sé porqué lo has dicho mucho que axa y allianz te gustan pero yo ahora mismo las veo caras y con doble retención. Hablas de UK y USA. Yo llevo aviva de hace un tiempo y no estoy muy contento, cierto que a lo mejor te refieres a prudential y su spin-off de MG o de legal&general no sé, en usa sólo he seguido a aflac que es medio japonesa. Lo digo porqué vale españa está al borde de la intervención pero si no nos cambian la moneda vamos con euros y eso ya es una baza para la mitad de los ingresos de mapfre.

A mí mapfre me parece una compañía con un potencial brutal. A ver si me sé explicar. Si el reaseguro es importante y sólo tienen un millar de clientes y se renueva anualmnete digo yo que las dos tías o los dos tíos mejores de la empresa deben de estar ahí para escoger si eso lo pilo para el reaseguro y si no lo pillo y cada año las decisioens de esos cracks pueden hacer que el resultadod e mapfre varie en 100 kilos arriba o abajo.

Luego pienso también que si a mapfre le metes un reynés dobla la empresa en seis meses.

Mapfre es una marca bien valorada por la gente. La gente odio a los bancos y us deshaucios sus chanchullos y sus hipotecas. Pero mapfre no sabe ofrecer planes y fondos, gestiona una miseria, deberia de estar gestionando decenas de miles de millones de sus clientes pues en realidad eso clientes tienen mucha mejor percepción de mapfre que de loa bancos españoles. Y mapfre no lo consigue. Y cuando hablamos de axa o allianz ellas sí han conseguido eso, si venden decenas de miles de millones de fondos y planes y en eso e pude mejorar mucho.

Pero el camino de alguien en mapfre ha sido tirar el dinero.

1.500 millones en USA.

550 millones en direct line en italia y alemania.

300 millones en turquia.

casi 200 millones en indonesia.

Eso es la mitad del valor actual de la empresa…y que le rentan esas 4 inversiones? y cuantas veces las ha provisionado y devaluado parcialmente?

Eso es intolerable.

Que mapfre quiere estar en méxico brasil y chile ok, que está enamorada de latam y sus devaluciones ok.

Pero pienso que esas aventuras sin sentido es lo que perjudica su cotización percepción inversora no por ser española.

El mercado valora más a endesa sin latam que con latam, inagíante y endesa oepra solo en españa y se endeuda más barata que culquier utility europea como les pasa a las odiadas enagas y ree.

Des de mi punto de vista ahora mismo después de logista en españa el valor más seguro es mapfre.

Sus recortes de dividendos son muy bajos, sus beneficios aun con toda la mierda que arrastran son de verdad.

Endesa o naturgy con yields altos llevan años pagando más de lo que ganan, a ver lo que dura. Enagas y ree ya vemos que su sobreendeudamemiento les trae problemas para invertir. Pero y mapfre? seguros de vida de auto de casa, médicos, planes de pensiones fondos de inversion, pero porqué no luchan por ser hiperlíderes en iberia? que somos 55 millones joder.

Y luego esos 2.500 millones tirados a la basura, porqué nunca nadie pensó en invertir en renovables o en agua en asociar la marca mapfre a la sostenibilidad? Porqué coño mapfre no puede ser accionista de fluidara o de aguas de barcelona o de solaria o de iberdroal o de siemens o de lo que sea que sea sostenible para potenciar el lazo con sus clientes? El cliente de mapfre tednría que ser tratado como los de los stores de la caixa que te venden todo.

La gente odia a los bancos y sólo les quedan las aseguradoras y una seguradora que englobe todo el ahorro en españa es mapfre si ni los directivos de mapfre pueden ver eso vamos mal. Y si he entrado y si pienso ampliar si el mercado me deja es porqué aún así mapfre presenta números decentes, imagínate el dia que se largue huertas y entren un par de mentes lúcidas lo que podrá hacer mapfre porqué preguntad y tendréis respuesta la gente odia a los bancos pero deben invertir y guardar su pasta en alguna parte: MAPFRE somos tu seguridad. Y palante que no estamos tan mal que ya lo decía Laporta.

Muchas gracias de nuevo @manuel y pedirte egoistamente que intervengas más. Un abrazo.