La verdad es que me encanta participar en estos debates y con este pedazo de foro que ha construido nuestro @jefedelforo y que tan útil resulta para los que nos gusta el tema de la inversión. Lo que pasa es que entre el trabajo y demás obligaciones familiares no me resulta fácil sacar tiempo.

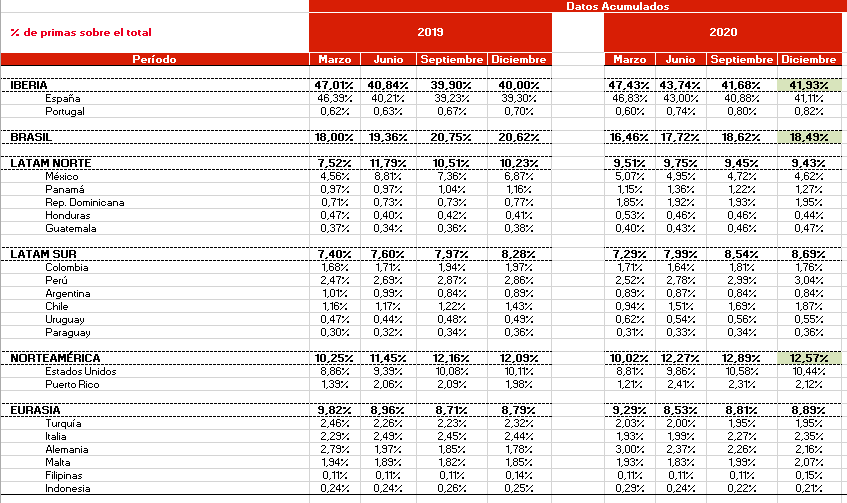

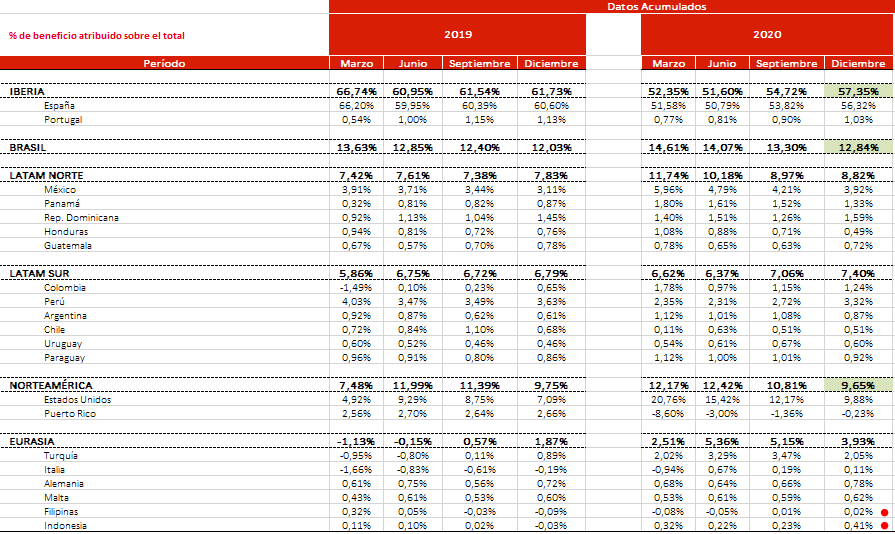

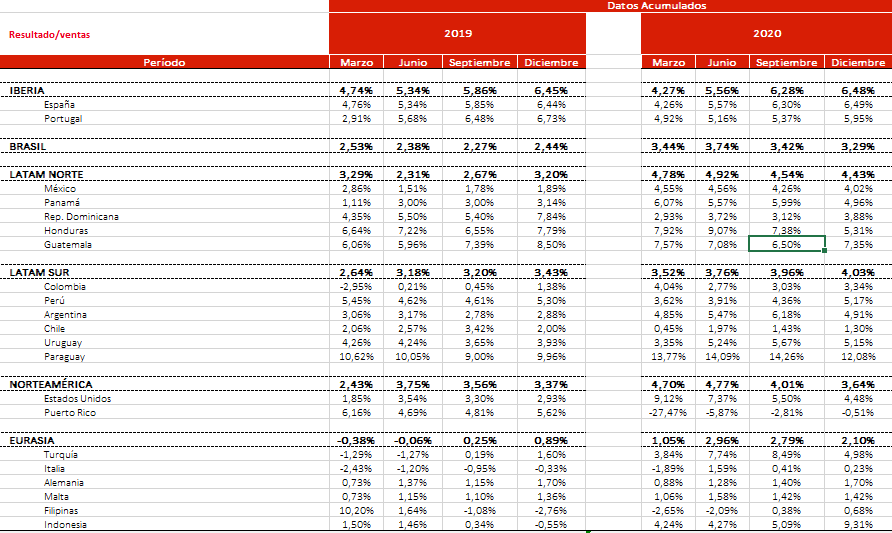

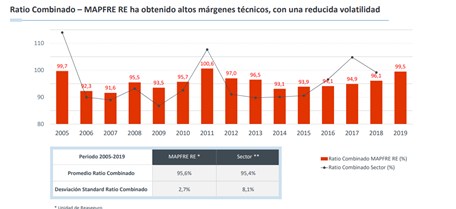

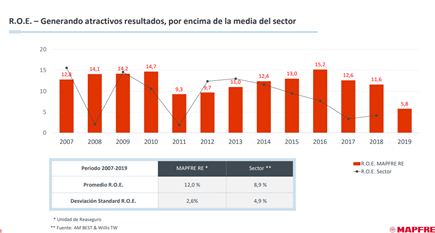

En fin, al grano con lo que comenta @lluis. En primer, lugar los gráficos que ponía en la entrada anterior están en la página web de Mapfre Re, en concreto en el enlace https://www.mapfrere.com/reaseguro/es/acerca-de/quienes-somos simplemente hay descargarse el PDF cuyo enlace está en la parte de abajo de la web (Presentación MAPFRE RE (PDF, 3,56 MB).

Respecto a Allianz y Axa, estoy de acuerdo contigo en que posiblemente hoy en día están caras, especialmente la primera, que suele cotizar casi siempre más cara que el resto de sus comparables. Ya se sabe que la calidad se paga…

Respecto a Aviva a mí tampoco me termina de convencer como inversión. Justo en el debate que tenía hace algunos días con @Juanmanuel, ya comentaba que la nueva CEO de Aviva ha tomado la decisión de desinvertir de todos aquellos mercados donde considera que no tiene un tamaño relevante. En concreto, su intención es quedarse solamente en Reino Unido, Canadá e Irlanda. Justo hoy acabo de leer que salen de Polonia, vendiéndoles el negocio nada más y nada menos que a…Allianz (La alemana Allianz compra Aviva Poland por 2.500 millones). No sabría valorar la idoneidad de esta transacción para ambas partes, pero en general en el negocio del seguro, la diversificación y la escala son factores clave de éxito. Por eso me gusta más una compañía que trata de crecer que otra que trata de desinvertir, aunque está claro que es una opinión de “brocha gorda”.

En general, en Reino Unido a mí me gusta Prudential, ya que tiene una posición muy sólida en Asia, y de Legal & General, sobre todo me parece interesante su apuesta por el negocio de gestión de activos. Como dices AFLAC, aunque formalmente es norteamericana, en la práctica es “medio japonesa” ya que tiene su negocio casi a partes iguales en ambos países.

Volviendo al tema de Mapfre, una clarificación en primer lugar por mi parte. Cuando comentaba que Mapfre Re solo tiene 1.600 clientes, en realidad quizá debí clarificar que estos son compañías de seguros, y no clientes particulares o empresas. Es decir, los clientes de Mapfre Re aquí en España podrían ser entidades como Pelayo, Ocaso, Santalucía, mutuas regionales, etc.

Respecto al tema de que Mapfre traiga a un Reynés y doble el valor de la empresa, yo no lo veo realista. Como comentaba antes, el mayor accionista de Mapfre es la propia fundación Mapfre, con un 67,7% del capital social, lo que en mi opinión explica en gran medida que Mapfre sea una entidad extraordinariamente conservadora en su gestión. No veo a la fundación despidiendo al CEO de Mapfre, que lleva trabajando en el grupo 33 años desde que entró de becario en el año 1988…Simplemente no tienen esa mentalidad de “maximizar” el valor para el accionista, aunque a cambio si que ofrecen solidez y estabilidad.

Tocas un tema interesante respecto a las posibilidades de crecimiento que pudiera tener Mapfre en el ámbito de la gestión de activos (fondos de inversión y planes de pensiones). Si bien, las principales aseguradoras de España gestionan fondos de pensiones, y desde hace pocos años han empezado con la gestión de fondos de inversión, se trata de un terreno donde les resulta enormemente complejo competir con la banca. A diferencia de otros países, el común de los mortales percibe a Mapfre (al igual que a otras aseguradoras) como la entidad con la que aseguran su coche, casa, entierro, etc pero no como la entidad que les podría gestionar su ahorro. Y como bien dices, si consiguieran poco a poco ir cambiando esa percepción, sin duda le harían un daño tremendo a la banca. Aunque no debe ser nada fácil…

Respecto a las inversiones pasadas, completamente de acuerdo contigo que los resultados son lo que son. En general en Latinoamérica, dejando de lado los riesgos macro inherentes a la región, no lo han hecho mal, pero el resto les ha salido rana…Y lo que a mi juicio es peor, llevan ya muchos años en los que son incapaces de ganar dinero con los canales directos (internet, canal telefónico, etc). Como adelantaba en otro post, es increíble como Línea Directa Aseguradora, que saldrá a bolsa en los próximos días por decisión de Bankinter (en mi opinión, más bien del Sr Jaime Botín que quizá quiera “trocear” la venta de Bankinter y sea más eficiente hacerlo por partes), ha conseguido sin embargo mostrar unas cifras envidiables: Ratio combinado 83,4% y ROE 35%!!!

Veremos que deciden hacer ahora con la indemnización que reciban de Caixabank por la operación de cambio de control de Bankia. Como figura en el comunicado que han enviado a la CNMV, contractualmente pueden exigir que Caixabank les indemnice con el 120% del valor de mercado del negocio de seguros de Bankia. En el sector se maneja una cifra que oscila entre los €400m-€600m, aunque todavía no está del todo claro. ¿En qué invertirán esa indemnización? Un nuevo acuerdo con otro banco en España no parece fácil ya que prácticamente todos los relevantes están ya “casados” con otras aseguradoras y esos “divorcios” salen muy caros. Quizá en Portugal o en otro país de la zona Euro puedan encontrar alguna “novia”….Veremos en los próximos meses!

Un abrazo de vuelta @Lluis y al resto de la comunidad.