Todo es posible en esta vida. La pregunta correcta es ¿soy yo capaz de hacerlo?

La idea a la que le estoy dando vueltas es a hacer una cartera DGI de alta calidad. Hasta ahora me he dedicado mas al DGI cuantitativo de excels y numeros. Dicen que nunca hay que desaprovechar una crisis y si en 2008 cambie del value investing al DGI ¿por que no cambiar del DGI al Quality Investing en esta crisis?

Aunque parezca que solo entro al foro a chinchar leo lo que dice todo el mundo y lo voy rumiando en la cabeza. Aprovechando las ideas de Fundsmith, Morningstar, Inversion Pasiva, Compra fraccional de acciones … muchas cosas que hace 10 años no estaban a nuestro alcance me planteo si no seria interesante congelar mi cartera DGI actual y empezar una cartera DGI High Quality haciendo compras mensuales e iguales de un conjunto de acciones de calidad. Cada mes podria pasar el filtro a las acciones de las excels de dividend champions y repartir la cantidad mensual entre todas ellas. Las que salgan del filtro se pueden congelar sin mas aportaciones o venderlas y repartir entre las restantes.

El tema es que si reparto 5000 euros mensuales entre 50 posiciones a 100 euros la posicion pues bueno … pero si el filtro empieza a dejar entrar 100 o 200 acciones aparte de todo el trabajo (aunque solo sea para poner las ordenes) , apuntar dividendos, revisar resultados, etc puede ser una buena paliza.

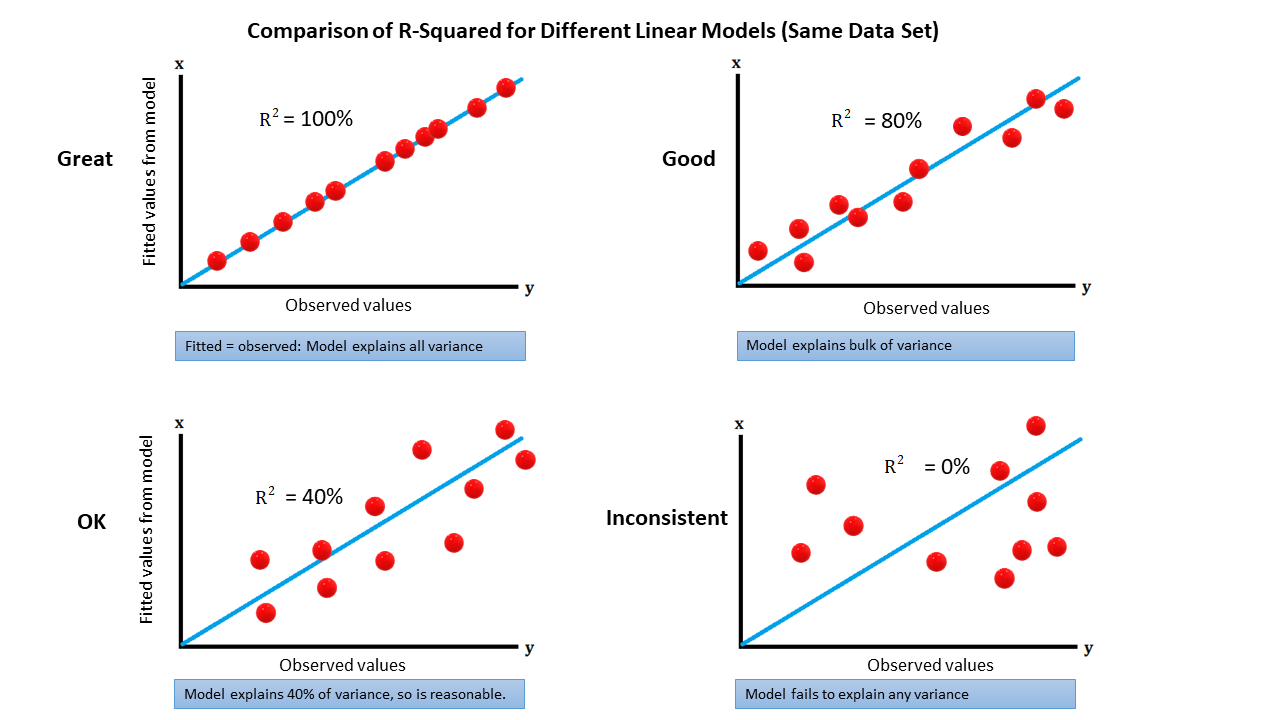

Respuesta un poco troll aunque igual vale para afinar algo, he redondeado para no andar con decimales. Regresion lineal con unas 500 empresas del NYSE que capitalizan mas de $5B ajustando con el Total Return a 10yr.

Curioso el peso de del Uncertainty en la segunda, igual es por la torta que se han metido las de alta incertidumbre con el COVID, de todas maneras la R^2 es pesima jaja.

La idea venía a ser ver como de bien se podría predecir el Total Return de los últimos 10 años en base a esos parámetros de Morningstar, es decir: TotReturn = param_1 * peso_1 + param_2 * peso_2 +... + param_n * peso_n

Y la R^2 viene a decir como de bueno es el fit, siendo 1 perfecto, y 0.4 bastante malo jeje

El parámetro puede tomar valor de 0 o 1 en la primera regresión y un valor entre 0 y 1 en el segundo (el que sale en los reports quant que va hasta 100)

Pues no tengo acceso a los datos cualitativos, pero no creo que cambie mucho la cosa solo usando esos tres parámetros.

En cualquier caso es posiblemente muy optimista pretender hacer un fit más sencillo o más complejo con estos o más datos. Al final creo que el objetivo debería ser tener alguna pista de por donde mirar o a qué cosas no darles demasiadas vueltas. Posiblemente para esto es más interesante ver distribuciones que intentar ajustar una ecuación mágica como la que ponía

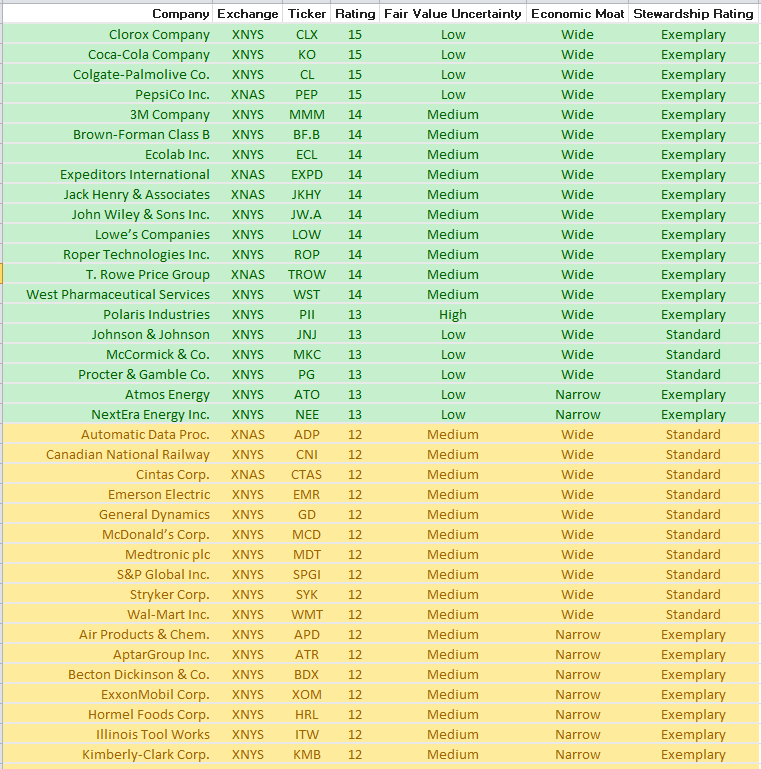

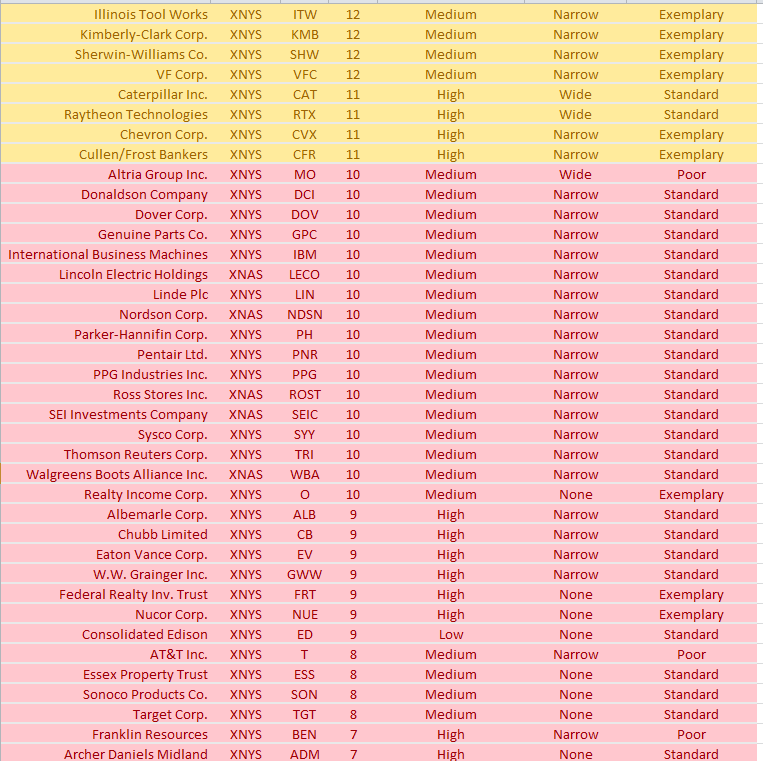

Si permites las empresas con NineokRank = 12 y pasas el RankerScrapper por la lista de Contenders, Challengers, etc te salen muchisimas empresas. Con 13 filtras mas ¿y mejor?

La lista se actualizaria cada mes que es cuando se suelen actualizar las excels de dividendos (aunque las de UK, Europa, etc no se si son tan constantes como la de US que esta muy bien mantenida)

Buena pregunta. Congelar la posicion sin añadir mas o vender y repartir entre el resto.

Sin criterio de entrada. No buscamos indicadores cuantitativos. Se compra calidad cada mes pim pam pum

Vale, estabas primando cuantitativo a cualitativo. Ahora planteas filtrar en cualitativo, se puede aceptar barco. Pero, ¿Y por qué renunciar a la parte cuantitativa sin más? ¿Por qué no se puede una vez separado la paja del trigo cualitativamente hablando buscar entonces que es de lo que queda lo que además ofrece un mejor track y perspectivas de crecimiento? Al final no sería más que aplicar en segunda fase a lo que salga del desgrane cualitativo lo que antes hacías de primeras. Entonces igual ya estabas reduciendo el abanico de posibilidades. Y bueno, igual aprovechando que parece que te estás aflojando el turbante del radicalismo cuantitativo podrías dar un poco más de margen en esa segunda fase.

Estaba pensando que el VashRank da mas importancia al Fair Value Uncertainty ya que considera el valor High igual de malo que no tener moat o tener un poor Stewardship.

He creido entender a @jgr23 que el Fair Value Uncertainty era lo que mas peso tenia en el total return de la regresion que ha calculado ¿Estoy en lo correcto? Seria por lo tanto mas adecuada la aproximacion del VashRank que la del NineokRank

Por cierto @Marcos_Torcal_Garcia que decias que te iban lentas las conexiones con Morningstar. Estaba haciendo pruebas hace un rato y el RankerScrapper me iba lentisimo. Estaba dudando de cual podia ser el motivo y me ha dado por volver a activar la VPN del trabajo y ha empezado a volar. No se si eso te puede dar alguna pista.

Otro motivo mas para no dejar el trabajo aun siendo IF

. Yo la elimino por el Uncertainty High

. Yo la elimino por el Uncertainty High