Al menos ya nos va desvelando como se echó una novia rusa

![]()

Al menos ya nos va desvelando como se echó una novia rusa

![]()

Que va. Resultó ser maña de pura cepa y en el fragor de la batalla me debió confundir con su marido.

Pero oye, que me quiten lo bailao.

Modo Salseo Futbolero Off. Te devuelvo tu hilo.

Yo creo que vash no quiere que se lo devuelvas, está disfrutando como un marrano en un charco ![]()

Hazlo por fascículos que eso siempre gusta y deja buen sabor de boca.

Si te los escribe @ciguatanejo en lugar de fascículos serán volúmenes y George R.R. Martín parecerá un shiquillo que hace relatos cortos.

Jajajajajajaja muy buena! ![]()

![]()

Yo igual con nvidia

Deere. Mi primer three-bagger. Hacen tractores. Entré porque Buffet iba a entrar y cuando salió no me enteré y pasé de hacer nada.

Pregunta para frikis de las estadisticas como un servidor

¿Como considerar los spin offs, fusiones y demas zarandajas en las empresas DGI?

Me explico con ejemplos:

Tenemos casos como Altria y Philip Morris que se escindieron. PM empezo a pagar dividendo y evidentemente Altria paso a pagar un dividendo menor que antes de la escision pero en conjunto se mantuvo y despues crecio. Un caso similar es ABBV y ABT, VFC y Kontoor, etc. Entiendo que esto no se considera recorte pero ¿que hacemos con el historial de crecimiento de dividendos anterior? ¿Consideramos una nueva serie historica a partir del spin off para las 2 empresas resultantes aunque sepamos que realmente siguen siendo aristocratas?

Sin embargo hay otras empresas que al hacer esto han hecho un recorte de dividendo por ejemplo Yum Brands y su spin off Yum Brands China. El dividendo conjunto de estas ultimas fue inferior de partida que el de la Yum Brands original. Otro ejemplo es Baxter y Baxalta. En estos casos ¿lo consideramos un recorte de dividendo y la serie historica de incrementos se resetea a cero? ¿que pasa si en un par de años las empresas combinadas del spin off ya superan el dividendo original pre spin off?

Luego tenemos casos en los que la matriz hace un spin off de una division que paga dividendo pero aun asi la matriz es capaz de seguir subiendo su dividendo sobre el nivel anterior como si nada hubiese pasado. Ejemplo Novartis y su spin off Alcon. Otro ejemplo es NOC y su spin off HII. El tema es ¿consideramos en estos casos la serie historica para la matriz desde el inicio sin tener en cuenta el spin off o hacemos un reseteo al igual que en los casos de Altria o Abbott Labs?

Luego hay otros casos de fusiones como Raytheon y la parte aeronautica de United Technologies donde surge una nueva empresa de dividendos crecientes pero con un dividendo de partida inferior al de las empresa de partida que conserva el nombre.

Por mi parte en mis excels empiezo a registrar dividendos desde 2008 para MO y PM, desde 2011 para NOC, desde 2013 para ABBV y ABT, desde 2019 para VFC, desde 2019 para Novartis, desde 2020 para RTX aunque las siga considerando champions o aristocratas de cara a considerarlas validas para una inversion DGI.

¿Vosotros como lo haceis?

Suelo hacer algo muy complicado y marciano: Nada.

He mentido. Si la cotización se va al sur vendo.

Puedes ajustar los dividendos “pre-spin off” como si el spin off hubiese sido un split, no?

Yo sigo el enfoque de Joel Greenblatt. Si ya tenías las acciones antes del Spin-off entonces mantén las dos.

Deben de mostrar la información del negocio antes de la spin-off. Si se da el caso hago un promedio de qué porcentaje del cash flow le corresponde a la spin-off y cual a la empresa “madre”. Así asigno que parte del dividendo pagaba la matriz. Si la spin-off supone menos del 5% de las beneficios no hago el esfuerzo.

Por tanto si entre las dos suman menos dividendo que el original hay que ver cual a recortado el dividendo o si lo han recortado las dos. En teoría la spin-off se hace para dar más valor a los accionistas… Pero puede ser sólo un mal año y algo circunstancial!

En el caso de fusiones siempre me quedo con el historial de la más grande. Si es una fusión entre iguales tipo Praxair y Linde la cosa se complica. Hay que leer cual será la política de dividendos y quienes estarán al mando (e intentar adivinar por donde irán los tiros). Por ejemplo en el caso de LINDE PLC los que se han quedado al mando son los directivos de Praxair (aunque la empresa haya mantenido el nombre de Linde). Se puede intentar hacer una especie de promedio histórico de dividendos atendiendo al ratio de acciones de la nueva empresa por acciones de cada una de las empresas (por ejemplo si te dan una acción de la nueva empresa por 0,75 de una de las viejas o por 1,1 de la otra, pues se hace una especie de promedio). Yo no lo hago; empiezo de cero y a ver que pasa año a año.

Cada caso particular tiene lo suyo. No hay una respuesta.

Hola Vash,

Una duda que me acaba de surgir. Llevas tiempo en esto, conoces bien la bolsa, sabes analizar empresas y tienes un conocimiento bastante alto en general. Mi duda es, ¿qué te hizo decantarte por empresas grandes en vez de buscar small o medium caps? ¿O ni siquiera te lo planteaste?

Saludos

En mi etapa value si que invertia mas en small y medium caps. A veces grandes ganancias y a veces grandes perdidas. Es una estrategia con mas volatilidad.

Siempre me gusto el buy&hold y con small caps es practicamente imposible seguir esa estrategia. Entonces me decante por la estrategia DGI. Quiza influido por la Gran Recesion de 2008. Somos esclavos de nuestras vivencias.

Al pasar a la estrategia DGI practicamente pasas a invertir en grandes empresas de forma obligada puesto que las que tienen un largo historial de incrementos rara vez son pequeñas empresas desconocidas.

Aun asi Admiral supongo que se puede considerar medium cap

Siguiendo con la entrevista… ¿Y por qué elegiste DGI en vez de small y medium caps? ¿mezcla de la experiencia de 2008 y gusto personal? ¿la ves más rentable? ¿más sencilla? ¿hay que dedicarle mucho tiempo a las small y mid caps y decidiste que hay cosas mejores que hacer en la vida?

Bueno, si pillas ahora una empresa que entre a ser dividend aristocart en 15 años lo petas seguro y serías DGI ![]()

Para eso mete a REE o Enagás!

Principalmente la experiencia de 2008 y mi gusto por el buy&hold. Piensa que en 2008 los mercados financieros se secaron y para las small caps es mas dificil acceder a financiacion. Coca Cola puede emitir bonos cuando quiera pero el bar Manolo puede que se quede sin credito en el peor momento.

Las small caps suelen tener modelos de negocio menos probados, historiales mas cortos, hay que analizarlas mas y estar mas pendientes de ellas. Tambien son mas iliquidas y pueden estar sujetas a mas manipulacion en sus cotizaciones que una Procter & Gamble.

Por contra las small caps pueden crecer mucho mas rapido que las grandes empresas. Tambien es mas facil encontrar infravaloraciones puesto que son menos seguidas por la comunidad de analistas. Pero te toca a ti hacer el esfuerzo de analizarlas y encontrar ese valor oculto.

En mi experiencia una cartera de small caps requiere mas gestion y mas rotacion que una de empresas DGI y eso implica pasar por Hacienda y tener que seguir analizando nuevas empresas en que volver a invertir el capital. Gestionar una cartera DGI es mas sencillo. Si hay recorte vendes salvo si estamos en una pandemia mundial. Si alguna cae un buen tramo añades. Cobras los divis y los reinviertes en la que veas mas barata o en la que menos tengas. Hay infinidad de recursos con datos de empresas DGI. Ahora intenta buscar simplemente la lista de las 2000 empresas del Rusell 2000 y su historial de beneficios y dividendos.

Y lo mas importante, si invirtiese en small caps nunca habria venido a un foro dedicado a la inversion en dividendos y no os habriais arruinado comprando tabaco y petroleo como yo ![]()

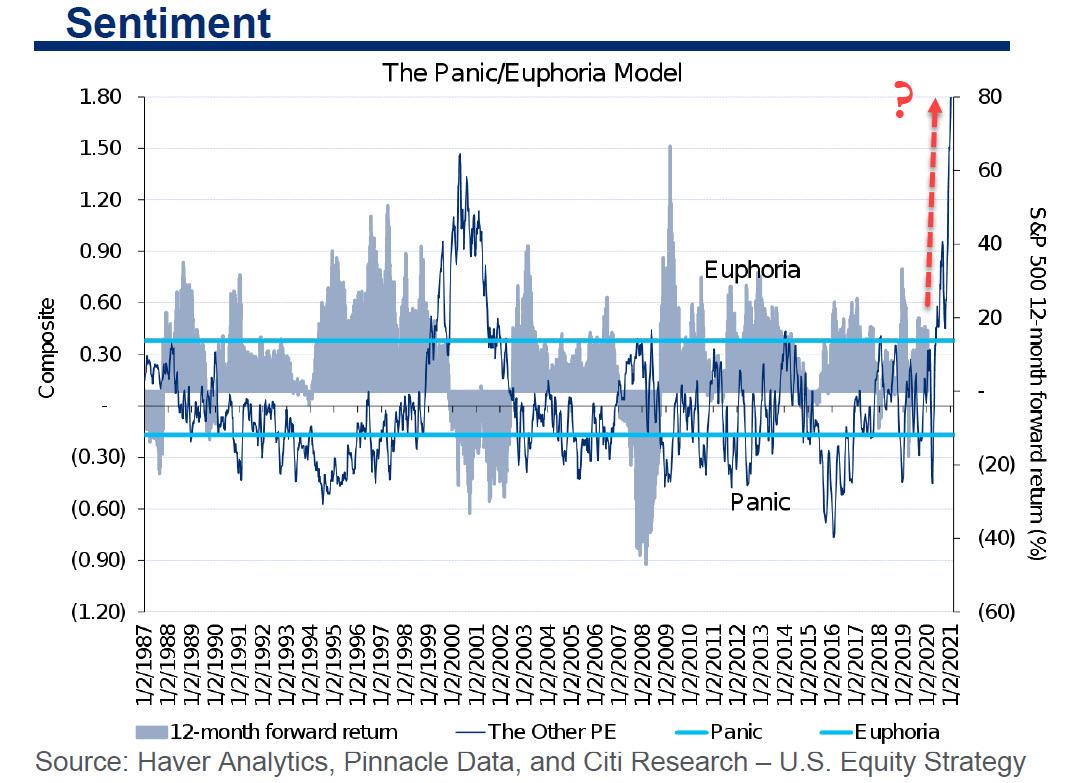

Estais euforicos

Gracias por tus respuestas vash.

Este es el mayor inconveniente que le veo, la continua dedicación, pero siempre está bien conocer las vivencias de los más experimentados. Bueno, eso y que la cagues en la selección de empresas, que es más fácil liarla con estas que con las empresas DGI.

La parte negativa de la cartera DGI actualmente es que no hay nada por debajo de PER20, aunque las small caps también andan por ahí cerca, no hay por donde agarrar nada.

Te falta la famosa GEO Group esa de cárceles (que realmente no sé por qué es tan famosa, imagino que por alta RPD) y meter un 10% en empresas de defensa y armamento para tener todo lo que hoy se considera éticamente dudoso. Ya queda menos! ![]()

Si cobraramos una decima parte que ellos…

Segun la ultima carta trimestral https://www.azvalor.com/wp-content/uploads/2021/01/Azvalor-Carta-Trimestral-4T2020-3.pdf parece que han entrado en BATS y PM

Entre Alvaro Guzman y @Eltio me van a arruinar

Para reivindicarte como un tipo mediocre, menudo dialogo os habéis montado entre los dos, buenas preguntas por parte del entrevistador @espoo y mejores respuestas por parte del mediocre @vash.

Con diálogos como estos hacéis grande el foro y nos dais una lección maestra al resto.

Muchas gracias a ambos