Espero que no tenga nada que ver con mi inversión. Pero no pinta bien.

9 Me gusta

, sería la guinda del pastel

, sería la guinda del pastel

2 Me gusta

¿Qué crees que te contestaría Napier a la patentada pregunta de si está vez podría ser diferente?

Un saludo.

17 Me gusta

Esto motivará a los jóvenes pero a los que empezamos rondando los 40 nos hunde en la miseria

2 Me gusta

Para los padres también supongo motivará. Lo importante que es, si se puede, ponerle un poco al mes en algún índice hasta que cumpla los 18. Ahí ya que ponga él

1 me gusta

Ese es un clásico, pero para ello hay que sacarle un 10% anual sostenido. Y eso no es nada fácil. Comenzar a invertir y sacarle un 10% anual en mi opinión es solo una cuestión de suerte.

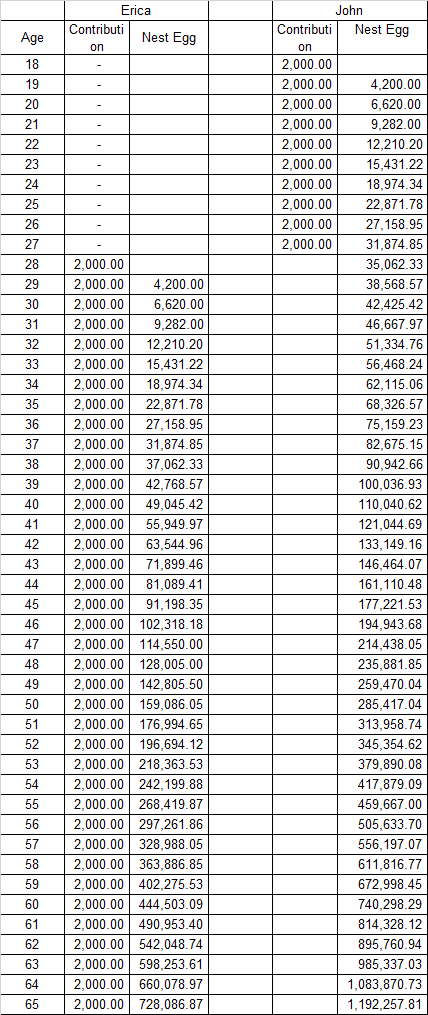

Y otro aspecto que no se suele comentar es que “canta” un poco que en el año 1 se inviertan 2.000 y 10 años más tarde se continúen invirtiendo los mismos 2.000. No lo he comprobado pero creo que esto sesga mucho los números hacia la conclusión que se quiere obtener.

“Cuanto antes se invierta mejor”, sí, pero tanto como para dar igual si no inviertes a partir del año 10 porque ya “llevas la delantera”… creo que no.

5 Me gusta

El estudio está hecho para dar a entender la importancia de invertir pronto.

Es un caso hipotético, aunque simplista, pero en cualquier caso es totalmente correcto. Los 10 años que empieza antes John son críticos para que Erica incluso aportando siempre no consiga cogerle nunca.

3 Me gusta

Yo sólo le veo un pequeño fallo o matiz a la gráfica. Se presupone que Erica ha tirado todo el dinero durante los 10 años anteriores y no tiene capital inicial mayor aunque no lo haya invertido.

2 Me gusta

Evidentemente la gráfica es una simplificación. Pero la idea es correcta.

¿Qué es mejor meter toda la pasta a la vez en sp500 o meter poco a poco y aprovechar las caídas del mercado para invertir más? Si aciertas justo en el mínimo la primera; pero es más inteligente la segunda.

Pero escojas la opción que escojas siempre será mejor haberlo hecho hace 20 años que empezar a hacerlo ahora.

4 Me gusta

Recuerdo un artículo de DividendGrowthInvestor donde hacía una comparación entre invertir de golpe o hacer DCA con el S&P500.

La conclusión, aunque pueda parecer sorprendente, es que la primera opción proporcionaba mayor rentabilidad la mayoría de las veces.

10 Me gusta

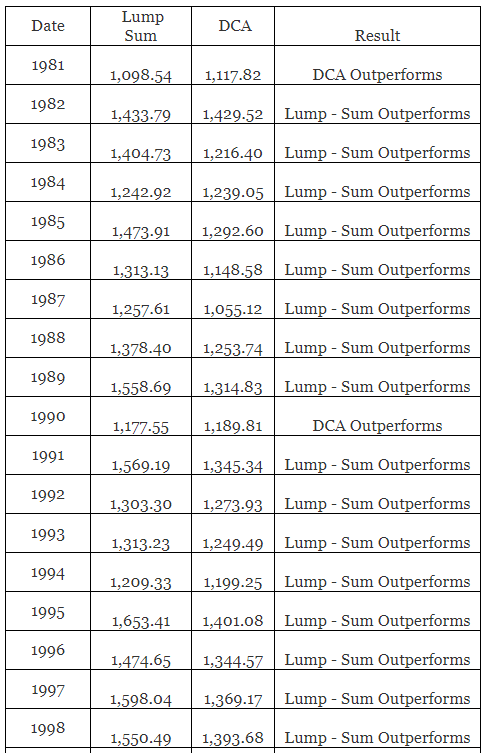

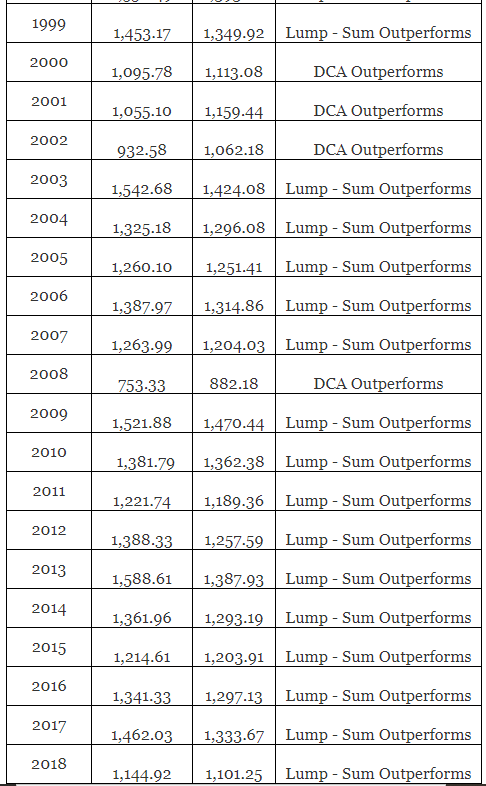

In order to test whether dollar cost averaging gives investors an advantage over lump sum investing, I obtained monthly data for the Vanguard S&P 500 mutual fund (VFINX) between 1981 and 2018.

In order to calculate dollar cost averaging results for a given year, I would put $100 in investment every month beginning in the last day of the last month of the previous year, up until the last day of November for the next year.

For lump-sum amounts, I would put a theoretical $1200 investment either at the closing prices for the previous year. I would then multiply the number of shares accumulated for both dollar cost averaging and lump sum investing times the ending prices by the end of the current year. Next, I would then compare which strategy delivered better results for the given year.

Overall, lump-sum investing performed better in 32 out of 38 years. Dollar cost averaging performed better in only 6 out of 38 years. Not surprisingly, these were the years when the stock market was either flat or declined.

As a result, dollar cost averaging reduces investor’s risk when things were difficult, but at the expense of foregone gains when things went well. Because stocks have a historical tendency to move up over time, investors who practice dollar cost averaging might be at a disadvantage.

9 Me gusta

Según las ideas preconcebidas de cada uno, pero el resultado de ese estudio es totalmente lógico. Si asumes que el mercado a largo plazo es alcista es obvio que estadísticamente hablando cuanto antes entres en ese mercado alcista más dinero ganarás.

Otra cosa es el aspecto psicológico y la varianza de los resultados en el total de los escenarios; pero de media es normal que salga más positiva cuanto antes inviertas.

9 Me gusta

Conclusión: All in.

2 Me gusta

Claro, el estudio está para “demostrar” algo, pero es muy teórico y no se corresponde con la realidad, por eso comento. Si en vez de un 10% de rentabilidad anual le pones un 7% o un 5% el resultado cambia mucho.

Y con los importes de inversión, ídem. Si en vez de invertir lo mismo John invierte menos mensualmente que Erica, dado que es más joven y normalmente la gente comienza ganando menos dinero, los resultados también salen significativamente diferentes.

Todo ello ajustado por inflación.

Como llamada de atención el ejemplo está bien, pero la realidad es muy diferente.

Varela: ponle que se lo ha fundido en fiestas, regalos y ropa. Luego cae en la cuenta que ha perdido el tiempo y entra en vereda

2 Me gusta

Así es. El DCA está pensado para ir invirtiendo recurrentemente. Además, es mejor empezar a invertir que esperar a ahorrar una gran cantidad para invertir.

En cualquier caso creo que lo más lógico es ponerse un objetivo. En tal año quiero tener tanto dinero asumiendo un retorno del mercado del 8% por ejemplo. Se Asigna una aportación mínima y mes a mes se va invirtiendo invirtiendo. Cuando la rentabilidad baja por debajo del 8% (mercado barato) la aportación aumenta para alcanzar el objetivo. Si la rentabilidad sube aportamos el mínimo.

Además se puede ajustar el objetivo a la inflación. Si este año la inflación ha subido un 2% y mi objetivo era 100.000 euros tendré que actualizar mi objetivo a 102.000 euros.

No tengo ningún estudio, pero aparentemente funciona bien. Además nos sirve para saber en cuantos euros o en cuanto tiempo me desvío del objetivo si no alcanzo la rentabilidad fijada (y no puedo asumir la aportación necesaria). O si lo alcanzaré antes.

Saludos

4 Me gusta