1 me gusta

Hola burn-to-run,

De verdad que no quiero enmerdar el hilo de Vash. Te pongo mi punto de vista y pido de nuevo disculpas por el tocho:

Mirar los números del pasado sólo te vale para saber qué ha pasado; pero no qué pasará. Tratar de averiguar lo que pasará en el futuro es muy difícil y suscribo lo que apuntas que dice Buffet… la mayor parte de los análisis no tienen ni puñetera idea de qué va a ocurrir en el futuro. Pero eso pasa en el 80% de los análisis que puedas ver en cualquier lado y seguro que también lo podrías decir de los míos.

El ejemplo de Repsol y en general el de cualquier empresa ligada al precio de las materias primas es un mal ejemplo. Tratar de mirar al futuro en una empresa ligada al precio de las materias primas es muy jodido porque tienes que hacer hipótesis de cosas que no controla la empresa en absoluto. Por ejemplo de si Trump va a atacar a Irán o no… si lo hace si será una guerra relámpago o duradera. Si China va a crecer demandando más petróleo o si va a haber una revuelta en Hong Kong que se contagie a resto del país y lleve a una década de crisis mientras el sistema dictatorial cambia a democracia.

Yo he tenido grandes meteduras de pata en mi cartera personal, pero también buenos aciertos. Y quizás alguno de los mejores aciertos ha sido de los de decir “aquí no”. No me gusta hablar de aciertos que luego me dicen que si me lo creo y tal… pero para responderte te pongo uno claro:

En TEVA había hecho dinero siguiendo a la OCU y sin habérmela estudiado. Tras vender la acción llegó a caer hasta un 50% desde máximos y con semejante caída me llamó la atención y la empecé a estudiar por mi cuenta. Aprendí entonces que su cesta de productos era por un lado mucho genérico de poco margen y un gran medicamento estrella del cual sacaba un margen obsceno y por tanto la mayor parte del EBIT (y del beneficio). Me dí cuenta de que su ventaja competitiva eran las patentes que defendían ese medicamento estrella y me enteré de que la patente expiraba y que la competencia genérica era mejor que el suyo (hablé de hecho con algún directivo). Si habías conseguido de verdad entender que el beneficio de TEVA se obtenía gracias a una patente que iba a expirar, entonces a pesar de la caída del 50% no entrabas ni de coña…. porque te hacías una estimación de la cuenta de resultados FUTURA de Teva metiendo unos márgenes en el Copaxone similares a un genérico y te daba que estaba carísima.

Todo esto pasó en enero de 2017 con la cotización en 33 y habiendo caído un -50%. Algo de lo que fui viendo lo puse en este foro en el hilo de TEVA. La puñetera clave es que no podías ver las cuentas agregadas con las ventas agregadas y el EBIT agregado. Debes darte cuenta de que hay un negocio con muchas ventas y un margen ridículo que deja poco beneficio (genéricos) y otro negocio maravilloso, también con muchas ventas y un margen obsceno (Copaxone). Que son dos negocios muy diferentes. Que uno vale un huevo y el otro muy poco. Y que si pierdes las patentes del Copaxone y la competencia te saca algo mejor vas a tener que renunciar al margen obsceno pasando a la larga a un margen como el de los genéricos (margen ridículo). Y entonces no entras… no te haces un análisis que se lee tanto de “ah… seguro que esto revierte a la media y se recupera porque es una gran empresa”… ni de coña. Ha perdido la joya de la corona y se va a ir al carajo. Y si encima la directiva previa te hace una compra cuasi-delictiva metiendo en un problema de deuda a la empresa; pues la acción te cae de 33 a 8,5 (o de 69 a 8,5 si lo ves desde máximos). Como no saque otra patente maravillosa no revierte a la media.

Para hacer este ejercicio no dependes de Trump ni del consumo de petróleo de China. Es más predecible. De hecho, yo fui un completo necio, porque viendo esto en 2017 no se me ocurrió ponerme corto. Me habría forrado.

Otro ejemplo, este actual: hace nada hice una similitud en este foro entre lo ocurrido en TEVA y lo que puede pasar en BIC, empresa que me gusta. BIC tampoco se debe ver de forma agregada… es un error verlo así porque hace que no entiendas el modelo de negocio y que no te enteres de por dónde entra el beneficio y cuál es el riesgo de la empresa que te puede hacer perder dinero.

Tiene un negocio maravilloso en los mecheros protegidos por patentes debido a que es un elemento que debe cumplir fuertes medidas de seguridad y en dónde saca un margen obsceno. Luego tiene un negocio mediano con las maquinillas de afeitar con márgenes decentes. Y curiosamente el negocio peor es el más conocido, el de los bolis BIC y la papelería, con márgenes muy bajos. Creo que es un buen negocio con una imagen de marca de precio justo y calidad tirando a buena (sabes que no compras un boli o un mechero que vayas a tirar a los dos días como los de los chinos, sino algo que te va a durar un tiempo y que vale lo que pagas… que por otra parte es poco).

Si te das cuenta de que el negocio entra por los mecheros, es justo lo principal en lo que debes pensar y vigilar. ¿Cómo lo está haciendo y sobre todo cómo lo va a hacer?. Y lo que ves mirando a pasado es que el margen de los mecheros se está reduciendo… y según aportó investing-saints se está quejando de que los competidores no cumplen las normativas de seguridad. Pues estúdiate a los competidores (quizás debas comprarles a ellos y no a BIC… o quizás a ninguno), mira sus propios informes y qué están haciendo, etc…

No sé que hará en el futuro BIC. Es algo más difícil de inferir que con TEVA. Está lo de los cigarrillos electrónicos, sus patentes, la competencia, etc… pero con unas horas de mirar la empresa sí sé qué es lo principal que debo vigilar si tomo la decisión de comprar. Si pierde la guerra en la defensa de los mecheros se va al carajo… no hay reversión a la media. Si consigue expulsar a la competencia porque no cumplen la normativa, entonces sí revertirán los márgenes y tendría un upside cojonudo.

Esto que digo de BIC es mejor análisis que lo que he leído en algunos blogs o incluso revistas que se han publicado. Entender eso te ayudará a tomar mejores decisiones.

Coincido en que es muy difícil entender el modelo de negocio de muchas empresas y que para alguien que no se dedique a ello es sumamente complejo. No animo a nadie a que lo haga. Sólo tiene sentido si te gusta. Lo más fácil y el mejor consejo que yo daría al “perfil promedio” es delegarlo vía fondos, sean estos activos a pasivos. Con una buena diversificación sacarás la media del mercado, lo cual ya está bien. También es buen consejo dejarte asesorar por alguien mejor que tú en este campo, como pueda ser la OCU… así lo hizo RC que es el tío con el ratio %Rentabilidad/%Esfuerzo más bueno que he visto en mi vida (posiblemente yo esté en el lado contrario ![]() )

)

También creo que si te gusta y dedicas un tiempo a leer las cosas correctas y a hacer un mínimo de valoración te podrá ayudar muchísimo a saber invertir mejor. Para mi es una pena, porque creo que no es demasiado difícil y considero que aporta muchísimo sea cuál sea la estrategia con la que te sientas a gusto.

Es cierto que el tiempo que te lleva estudiar un sector es muchísimo y en el 80% de los casos no consigues entenderlo bien y es una pérdida de tiempo…. Pero no es menos cierto que si aprendes lo principal de valorar empresas y lo ejercitas un tiempo, adquieres mucho mejor criterio para saber si una compra es razonable o una locura y que (esto va a sonar impopular y engreído) muchos de los que están en este foro van ciegos sin tener ni idea de las empresas que llevan.

Es curioso también que Vash sea atacado por defender el Value, siendo él el primero en abandonar ese barco hace una década y el que buscó y difundió el indicador de “%dividendo+%crecimiento del dividendo ” como un indicador de la calidad del negocio cuando en España ni había llegado el DGI. Y es un gran indicador que evita pifias. Sin embargo, de nuevo, aprender sobre valoración de empresas y aprender de modelos de negocio te ayuda a entender si esas empresas están caras o baratas y te va a hacer invertir mejor. Quizás eso habría evitado a muchos comprar BME a 30€ o 40€. BME era LA empresa hace unos años… hoy parece apestada y quizás es precisamente el momento de mirarla bien.

Después de todo este rollo mi conclusión es que aprender sólo te va a beneficiar. Luego puedes hacer lo que quieras: invertir buscando el dividendo, el crecimiento, ponerte corto en empresas que van a caer… invertir concentrado porque te estudias hasta la saciedad sólo 5 empresas/sectores o diversificar porque sólo rascas la superficie de las empresas y decides que no tienes tiempo o ganas para profundizar. Hagas lo que hagas sólo mejorarás.

22 Me gusta

Me apunto Amphenol que no la tenia en el radar. A las contenders no las suelo hacer mucho caso porque son muchisimas para ir una por una. Thanks ![]()

A mi me gusta leerte y creo que al resto de la comunidad tambien. Tienes mi hilo disponible para soltar todos los tochos que quieras ![]()

11 Me gusta

Me gusta muchisimo tu manera de exponer los temas, de tochos nada. Hay mucha experiencia y “callos” detras.

Yo tambien he llevado Teva y como toda empresa, para mi tiene un precio. A lo mejor no para “casarte” con ella pero si para entrar y salir en momentos.

@investing-saints sabe 1.000.000 de veces mas que yo de Farmas, pero lo que he aprendido de ellas es que su producto es tan ciclico como cualquier commoditie. Hacen i+d+i y de unas sacan margenes obscenos y otras van decayendo con el tiempo, nuevas investigaciones, fin de patentes. Nuevas llegan Ajjoy, Austedo…

Y hay que adaptarse a ellas.

Tiene deuda, quiza malas compras, crisis de opiodes, fix de precios … todo pinta mal hasta que empieza a pintar mejor.

Poblacion con dinero y sistemas sanitarios cada vez mas envejecidos, Estados que han delegado el 100% del i+d de salud en empresas, cuasi monopolios mundiales y Teva esta ahi, sino entre las 10 entre las 20.

2 Me gusta

Yo más bien diria que el 80% de las empresas no se consiguen simular a futuro con la suficiente seguridad.

Y luego tienes otro 19% que las simulas y no te parece que esten atractivas.

2 Me gusta

Último esfuerzo (ya no enmierdo más): expongo una tontería de cálculo, que para muchos será conocido, pero aportará a otros. Conocer esta bobada ayuda mucho a saber por dónde moverte… aunque no deja de ser una mirada por el retrovisor (lo importante es la mirada de lo que va a venir).

Para valorar una empresa mirando el retrovisor se pueden usar muchos ratios. El más conocido por lo simple es el PER pero tiene muchos defectos (muy manipulable y no contempla la deuda), a los más entendidos les gusta el EV/FCF por ser menos manipulable y que incluye la deuda… pero es algo más complejo de sacar. Otros usan el EV/EBITDA por ser relativamente simple y también menos manipulable que el PER.

Trato de poner dos ratios simples que ayudan a comparar empresas del mismo sector (varían de sector a sector): el ratio EV/EBITDA y el ratio Deuda Neta/EBITDA. No vale para empresas financieras, ni REITS, pero sí para muchas de las habituales de las que gustan por aquí (industriales, consumo, farmas, químicas, materias primas, etc).

Capitalización = Número de acciones x precio de la acción

Es lo que teóricamente cuesta comprar toda la empresa y tener por tanto todos sus derechos y obligaciones (deudas incluidas).

Deuda Neta = Deuda financiera (la que se tiene con los bancos que pide intereses) – Caja (dinero en efectivo o convertible fácilmente en efectivo)

Ambas cosas se sacan del balance… mejor el del último trimestre.

EV = Enterprise Value = Valor de la empresa = capitalización + deuda neta

Es lo que realmente cuesta comprar toda la empresa incluyendo la deuda. Para que se entienda, cuando el Santander compró por 1€ al Popular, no pagó sólo ese euro… asumió toda su enorme deuda y algo tendría en caja para compensar. Imaginando que tuviese 6.000 millones de deuda y 1.000 millones en caja, el resultado es que lo compraría por un EV = 1€ + 6.0000m€ - 1.000m€ = 5.000m€ (desprecio el 1€).

EBIT = Resultado de Explotación = Ventas – Costes de las Ventas y generales – Depreciación y amortización = Beneficio antes de meter los costes financieros e impuestos.

Se saca de la cuenta de resultados anual. Hay que tratar de descontar el efecto de extraordinarios tanto positivos como negativos (efectos “one-shot” en la cuenta de resultados que no vayan a ser recurrentes).

EBITDA = EBIT + depreciación + amortización = lo mismo pero sin descontar la depreciación y amortización

El sitio más fiable para sacar la depreciación y amortización es la cuenta de flujos de caja.

Ratio EV/EBITDA => mide lo que cuesta la empresa con la deuda financiera incluída frente a su capacidad de generar ingresos operativos.

Ratio y Deuda Neta /EBITDA => mide el tamaño de la deuda neta frente a su capacidad de generar ingresos operativos.

Pongo dos aplicaciones muy prácticas de estos ratios:

1.- Comparar empresas del mismo sector en un momento concreto: animaría a comparar ABBOTT, TEVA y NOVARTIS. ¿Qué se puede apreciar de la comparativa?. ¿Qué parece llamativo en cada caso?. Luego está el tipo de productos que tiene cada uno, los márgenes de cada línea, etc… pero hacer este ejercicio tan simple ya te da cierta idea. ¿Os animáis a hacerlo?

2.- Comparar la evolución histórica de una empresa en el tiempo: animaría a coger las principales posiciones en cartera y calcular estos dos ratios que incluyen la deuda para los últimos 10 años (no para financieras o REITS). Hacerlo dará una información clara sobre si una acción estable (las habituales de por aquí) tiene un precio alto, bajo o razonable. Ayuda a saber si hoy Coca Cola está cara o no (otra cosa es porqué está cara o porqué está barata).

Espero que aporte.

29 Me gusta

No sé qué le parecerá a Vash pero benditos enmierdes los que usted hace.

Gracias.

3 Me gusta

Ooooooole! A mi sí me impresiona ![]()

Muchas gracias además por compartir vuestro conocimiento y vuestros pensamientos @vash y @alvaromusach. Creo que los sabéis leer bien a las empresas, los que entendéis más de sus fundamentales, de sus fortalezas y de sus debilidades tenéis más posibilidades de acertar en vuestras compras.

1 me gusta

Que bueno ![]()

![]()

![]()

Muchas gracias por el update en la cartera y las explicaciones @vash. Yo veo ahí un proceso inversor bien sólido, desarrollado y optimizado a lo largo del tiempo. Y todas las posiciones tienen un hilo conductor bien claro y un objetivo definido.

Una pregunta, veo que en Euros solamente llevas REE y ENG, vamos, un 15% de la cartera. Es decir el nivel de dividendos anual puede tener cierta incertidumbre o una alta dependencia si hay movimientos bruscos de la divisa, ¿no te preocupa eso o no buscas incluir algo más en €?

1 me gusta

Conozco esos ratios, de hecho la pagina de Seeking Alpha te los da e incluso en los escaneres de IbBrokers puedes ordenar las empresas por un monton de Fundamentales, no hace falta hacer los calculos.

Teva, entre parentesis el sector

EV/EBITDA (TTM) 8.40 (16.40) Abbot 22.90 Nova 14.60

EV/EBITDA (FWD) 8.08 (14.74) Abbot 20.12 Nova 15.48

Para mi, tanto Abbot como Novartis son compra, sin duda, pero a su precio. Ahora mismo ambas estan en maximos.

Lo que dice, es mirar al pasado y en el peor momento de una. Y estas es imposible saber todas las lineas de investigacion y productos que tienen en la recamara.

En Teva sigue la idea de fusionarla con Mylan, el apoyo de su gobierno…

Podemos echar todas las cuentas sobre los estados que presenta una empresa, pero al final hay tantos ponderables como imponderables.

1 me gusta

Si claro, cuando encuentre esto ![]() :

:

4 Me gusta

Yo creo que sí hace falta hacer las cuentas, sólo así eliminas extraordinarios y te empapas algo más de las empresas. Y creo que es tan importante el ratio que pones como el que no pones de deuda/ebitda

1 me gusta

Si, se que Teva tiene mucha mas deuda que las otras dos.

Los datos: Teva 12.4 Nov 2.01 Abbot 3.06 datos este Q.

Y hablamos de dos monstruos que capitalizan muuuuuucho mas que ella. Pero en el caso de Teva creo que hablamos de una buena empresa en su peor momento.

Y por mi compraría 1000 de cada una  pero claro, entre las que cotizan a 90$ y me van a dar un 2% a una que cotiza a 9$ con una “expectativa razonable” de revertir a la media…

pero claro, entre las que cotizan a 90$ y me van a dar un 2% a una que cotiza a 9$ con una “expectativa razonable” de revertir a la media…

Mi cartera solo da para Teva jajajajaja

Ademas, viví lo de 2016 y 2017, incluso en esta ultima tanda de subida tuve calls (habia vendido puts antes) que me dieron bastante dinero (e incluso casi me pillan en la subida).

Y he estado mirando pero las ultimas que tenia a 17 para 2019 las deshice cuando toco los 20$ que ya la veía de nuevo sobrevalorada (y sin sacar nada nuevo que subiera el bº).

Asi que la he sufrido varios años, ahora fuera lios por debajo de 10$ para mi vale algo… si las ventas de esos dos que deposita mucho de su futuro suben volvera rapido a 20$ (si los jaleos extra empresariales la dejan).

Perdon tambien a @vash por “enmendar” como dice D.Alvaro… pero si asi le tiro de la lengua lo doy por bienvenido (fui lector en la sombra de cierto blog muuuucho tiempo).

1 me gusta

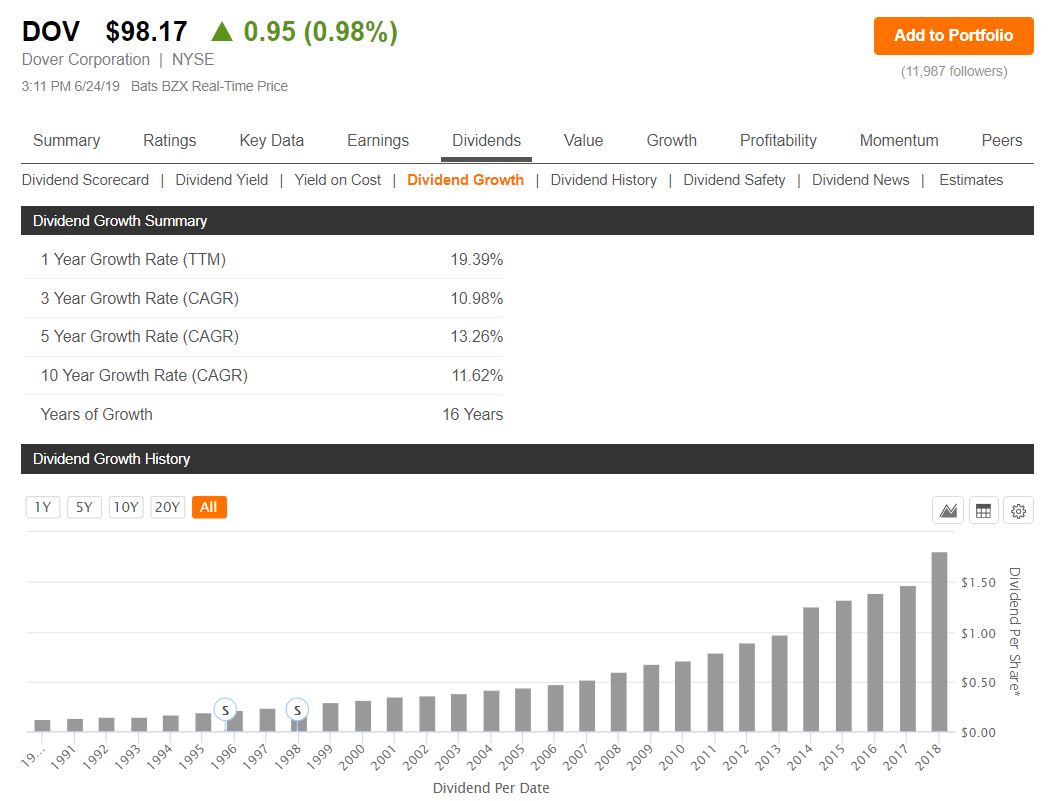

¿Alguien entiende por qué los datos de dividend growth de Seeking Alpha difieren tanto de los que se pueden consultar en la lista CCC?

Por ejemplo

DOV en CCC:

DGR 3-yr 5.0%

DGR 5-yr 9.4%

DGR 10-yr 9.7%

DOV en SA:

![]()

![]()

![]() y bien orgulloso que estoy

y bien orgulloso que estoy ![]()

![]()

![]()

4 Me gusta

Según esa gráfica de SA Dover pago 1.8094$ de dividendos en el 2018 y la realidad es que pagó 1.90$ (0.47+0.47+0.48+0.48). Aquí hay truco del almendruco

Curiosidades cinematograficas:

25 Years Ago Today, Forrest Gump Debuts.

In the film, his Bubba Gump shrimp money is put into Apple.

Based on the timeline, Gump could’ve bought 3% of the company for about $100,000.

Today that’s worth $28.1 billion, which would make him the 31st richest in the world today.

7 Me gusta

Un 3% de la compañía por 100K implica un market cap de Apple en ese fecha de poco más de 3 millones de USD. Comprando empresas del SP500 o del FTSE100 no vamos a pegar un pelotazo así jamás.

Ni siquiera yendo a algunos índices de small caps llegamos a esas capitalizaciones tan bajas.

The most widely recognized definitions of small-, large- and mid-cap stocks are probably those used by Standard & Poor’s . Its large-cap index, the S&P 500, appears daily on the front page of newspaper business sections and the home page of financial websites. To be included in the S&P 500, a company must have a market cap of at least $8.2 billion . At the small-cap end of the scale, Standard & Poor’s offers the S&P SmallCap 600.

To be included, a company must have a market cap of $300 million to $1.4 billion. And in the middle is the S&P MidCap 400. Companies in this index must have a market cap of $1.4 billion to $5.9 billion. Notice that S&P’s mid-cap range overlaps both the high end of the small-cap range and the low end of the large-cap range. Stock classification systems invariably include overlap.

2 Me gusta