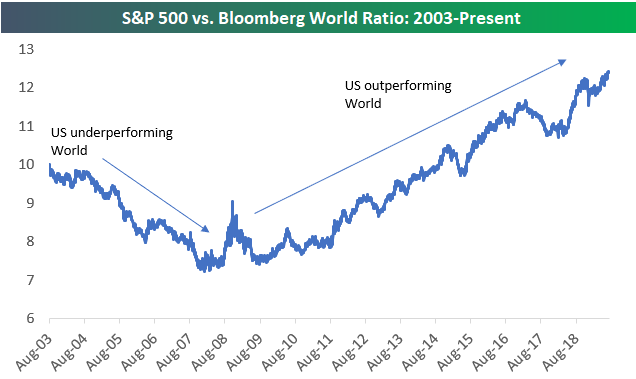

El mundo no esta de moda

Elegi un buen dia para volver a fumar

Tu tabaquera se ha desatado… enhorabuena!!

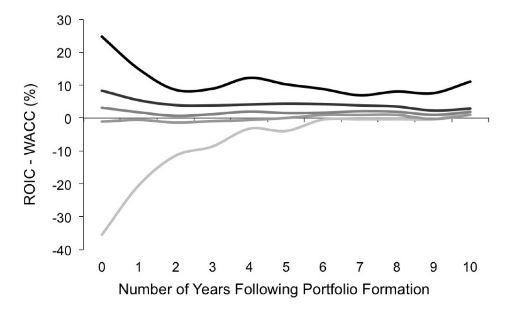

Ya llevo tiempo dandole vueltas a esto, la moda son las empresas de calidad, calidad a cualquier precio y calidad entendida como ROIC > WACC, el value no esta de moda, la valoracion ya no importa aunque @alvaromusach nos regale articulos para aprender a valorar empresas. Sin embargo el ROIC tampoco es una constante. Hoy se ve a Microsoft como una Wide moat stock de calidad excelente pero hace 10 años el ROIC de Microsoft era lamentable destinando capital a Nokia, Windows Phone, etc.

Y de casualidad me encuentro con este articulo en twitter que nos dice que el ROIC tambien sufre el retorno a la media y que al final es mejor comprar barato que comprar calidad aunque Terry Smith se empeñe en demostrarnos lo contrario dia tras dia en los ultimos años.

Nuevamente food for thought

Por poner una nota, creo que vivimos una época de Revolución Tecnologíca que hace 20 o 30 años ni se atisbaba.

Sumado a la globalización y los excesos de liquidez por sucesivos QE’s han distorsionado mucho la Inversión.

Microsoft medio rescató a una Apple quebrada. Absorbe Nokia y es Google la que crea Android en 2008!

(Se me quedó una frase).

Nadie se acuerda de Symbian ya.

El 2000 empezó un milenio muy interesante.

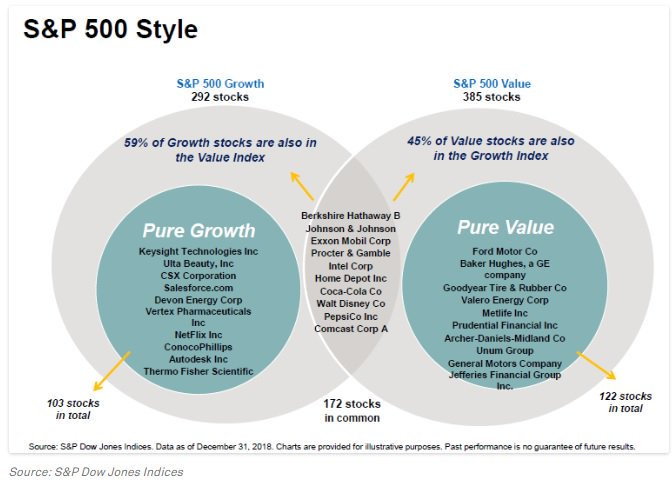

Aqui la explicacion de porque no considero a Berkshire, PG, JNJ, KO, PEP, etc value puro y duro

59% of S&P 500 Growth constituents are also in the S&P 500 Value index; conversely, 45% of the value constituents are in the growth index.

buenas noches vash, acudo a ti como el gran gurú de la nicotina, pero cualquier adepto tb me pude contestar…

cuál es la compañía q más cuota de mercado tiene en África?? ?

muchas gracias!!!

Carta del 2T de Bestinver

El periodo actual nos recuerda a la década de los 70. El “ Nifty fifty ” fue un grupo de compañías que se convirtieron en las favoritas de los inversores por sus récords de crecimiento, incrementos de dividendos y alta capitalización bursátil. Eran compañías como Xerox, IBM, Polaroid o Coca-Cola . Las llegaron a llamar las compañías de una sola decisión: comprar y nunca vender . Se pagaban precios desorbitados, cuando el mercado americano cotizaba a un múltiplo de PER de entorno a 19 veces, el conjunto de estas compañías más que duplicaba este número (entre las más disparadas: Polaroid con un PER de 91, McDonald’s, 86; Walt Disney, 82; y Avon Products, 65). Estas compañías se dispararon durante la década de los 70 hasta la llegada del crash del mercado en el 74. A partir de ahí, estas compañías de “ comprar y nunca vender ” empezaron a caer en picado y el 90% de ellas tuvo retornos negativos en los 9 años siguientes . De media, el retorno fue de -46% . Como nos decía Howard Marks en una de sus cartas, lo que hoy es una buena compañía, no significa que mañana lo vaya a seguir siendo, y mucho menos que sea una buena inversión .

Beyond comienza a hacer pfffffff

¿Pero se mojan diciendo que compañías son las nuevas “Nifty fifty” en el momento presente?

Ponen algun ejemplo:

Compañías como Diageo, Nestlé, LVMH, L’Oreal, etc., han subido en algunos casos más de un 40% en lo que llevamos de año, disparando sus múltiplos de valoración, llegando a pagarse más de 30 o hasta 40 veces los beneficios por estas compañías. Por no mencionar las conocidas compañías tecnológicas como Amazon o Netflix , con unos múltiplos de 80 y hasta 100 veces respectivamente.

Estando como están esas compañías cotizando a múltiplos muy exigentes y probablemente sobrevaloradas, no entiendo que necesidad tienen de exagerar los datos.

Obtenido de M*.

Diageo: PER 26.43

Nestlé: PER 29.24

LVMH: 27.52

L’Oreal: 33.82

Y amazon…pues sí, cotiza a unos múltiplos muy altos, PER de 76. Imagino que esto la descarta inmediatamente para una inversión value. De todas formas, no me atrevería yo a decir que no merezca cotizar a estos múltiples. Echemos un vistazo rápido a algunos de los datos en sus cuentas de los últimos años:

Ingresos: 2016 135,000 m$; 2017 177,000 m$; 2018 232,000 m$. Un incremento del 31% en los ingresos en el último año.

EBITDA: 2016 12,492 m$; 2017 16,132 m$; 2018 28,019 m$. Un incremento del 73% en el EBITDA en el último año.

Free Cash Flow: 2016 9,706 m$; 2017 6,479 m$; 2018 17,296 m$. Un incremento del 166% en el FCF en el último año.

WOW. Simplemente WOW. ¿Que cotiza a unos múltiplos exigentes? Seguro. Pero, ¿y si mantiene este crecimiento unos años más?

Si la queremos comparar con las nifty fifty habría que comprobar si IBM, KO o Xerox tenían este tipo de crecimiento en ingresos, beneficios y FCF.

Eso es mentira, ninguna llega a las 40 veces. Y las 30 veces muy justito y solo en el caso de L’Oreal.

Que si, que puedo comprarles el relato, pero como siempre exagerando todo. Y luego, mira el FCF de LVMH, el crecimiento de ventas, de EPS, sin prácticamente deuda…y que hace pocos meses estuvo cotizando a 240€, vamos, muy cercano a PER 20 y ninguno se les ocurrió ni mínimamente considerar la entrada.

Menudo rollo que se gastan.

Releyendo los datos de Amazon, y poniéndome en modo @alvaromusach

Con un crecimiento de 2017 a 2018 del 31% en los ingresos, 73% en EBITDA y 166% en FCF. ¿Estará AMZN mejorando sus márgenes? Parece que si:

Operating margin: 2017 2.31%; 2018 5.33%; Year to Date: 6.10%

Aumenta ingresos al treinta y tantos por ciento y duplica márgenes…vaya tela. ¿nos arrepentiremos dentro de 10 años de no haber entrado por debajo de los 2,000 USD?

Yo las tengo a 150€🤫que lastima no haber comprado mas …

Me tengo que estar haciendo buen inversor porque yo de todas ellas hace tiempo que no las miro ni me planteo entrar ahora, llevo Diageo y lvmh y Nestlé pero compradas hace dos o tres años … y con fuertes revalorizaciones …

Ya llegará su momento …

Pues a un inversor americano que en los 70 comprase esas acciones y no las hubiese vendido le habrá ido muy bien…

Incluso asumiendo la quiebra de alguna de ellas

Vaya torta hoy de Burford en UK acusada de fraude por Muddy Waters. Era una de las joyas de los value españoles en twitter. Veremos como acaba todo.

Nunca he acabado de entender el negocio de Burford, aunque los de Muddy waters tambien se equivocan, creo que este no va a ser el caso.

Por ejemplo los de Citron acusaron a los de New oriental education de fraude, desplome del 60% en un par de dias, de 30 a 12$ en 2012, y ahora en maximos historicos por encima de 105$.

El gran problema es que invertias a ciegas, yo no podia ir a China para ver que EDU tenia las escuelas que decia tener, y ver que su negocio realmente era real.