No me gusta nada esa lista, en mi cartera solo tengo una de de las “verdes” y dos de las últimas 6. Dale otra vuelta a ver si salgo mejor parado.

1 me gusta

Nueva regresion, esta vez ligeramente diferente, esta vez la incertidumbre multiplica:

TR = FV_Uncertainty * ( Moat + Fin_Health )

| Parametro | Peso |

|---|---|

| Moat - None | 4 |

| Moat - Narrow | 6 |

| Moat - Wide | 8 |

| Uncertainty - Low | 2 |

| Uncertainty - Medium | 2 |

| Uncertainty - High | 1 |

| Uncertainty - Very High | 0 |

| Uncertainty - Extreme | 1 |

| Fin. Health - Weak | -9 |

| Fin. Health - Moderate | 0 |

| Fin. Health - Strong | -1 |

| R^2 | 0.42 |

He probado tambien a usar el creciemiento anualizado del dividendo a 10-yr como objetivo a ajustar y la R^2 era de 0.03 con la funcion lineal y esta ultima

El fair value es solo la confianza que tienen en el precio que han marcado como objetivo, no? Quiero decir que no está afectado por factores de calidad y que si se mezcla con los otros, ya no solo miras si la empresa es buena sino también cómo de volátil su precio. Podría ser una segunda columna independiente.

Luego, en un mercado como este, posiblemente financial health tiene más importancia que en otros momentos.

Quizás en lugar de solo -1, 0, +1… aplicarle un factor de corrección según el peso que se quiera dar: (moat score)*1.2 + (financial health)*1.5 … Así sería más sencillo calcular diferentes resultados según interese.

¿Eso quiere decir que el facto cuantitativo del crecimiento del dividendo que tanto preocupa a @ciguatanejo es lo que menos importa a la hora de predecir el total return? ![]()

Sin estar seguro al 100% a mi el Fair Value Uncertainty me parece que es un indicador de lo ciclico que es el negocio. Si reviso los casos en que es Low me salen utilities reguladas, consumer staples, etc, cuando son consumer Discretionary sale minimo Medium, etc

2 Me gusta

Solo queria decir que los datos de Moat, FV Uncertainty y Financial Health son malos predictores del crecimiento del dividendo de los ultimos 10-yr al menos con las dos funciones que he puesto.

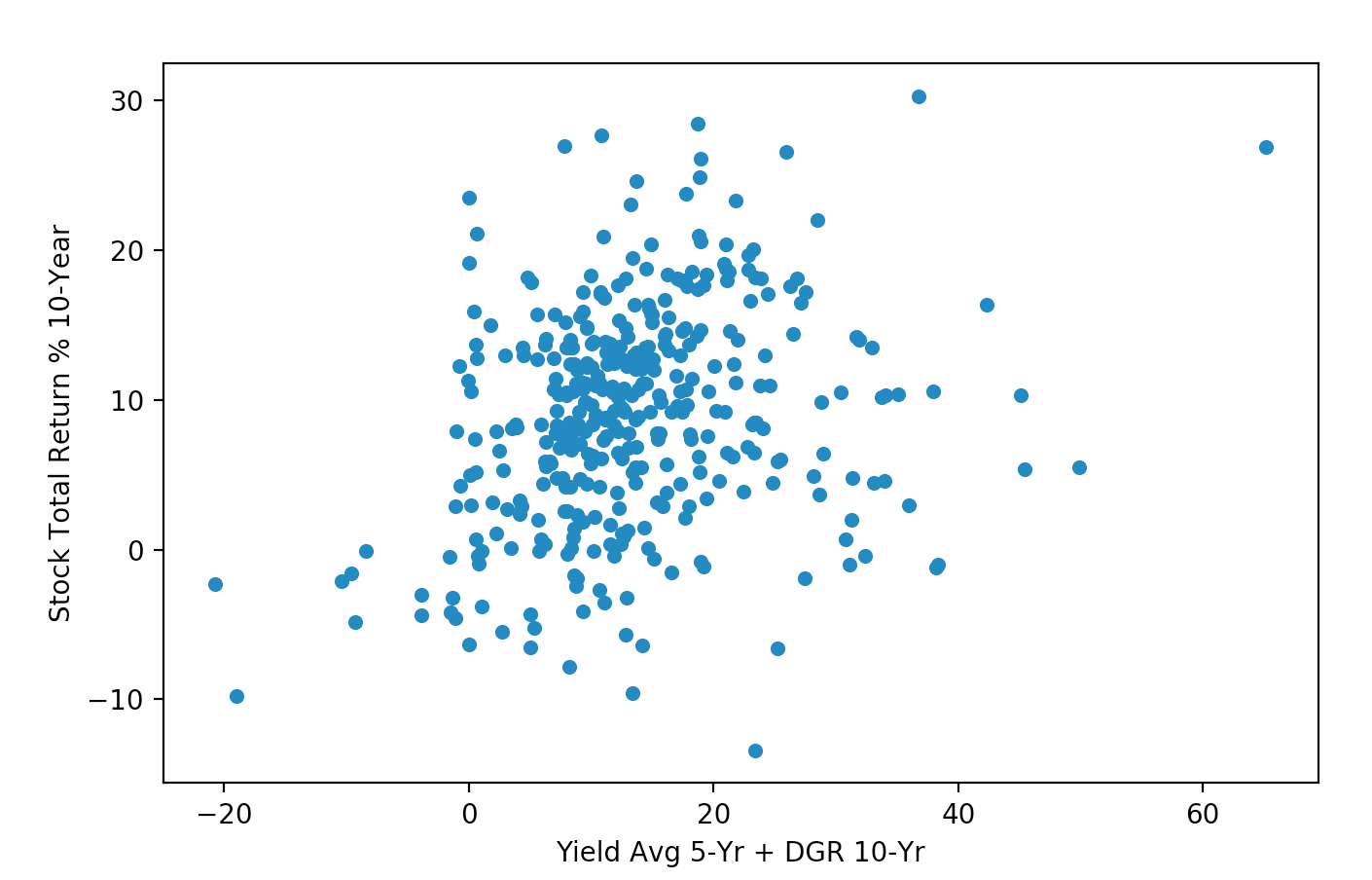

Sobre la correlacion del Total Return y el Yield + DGR:

2 Me gusta

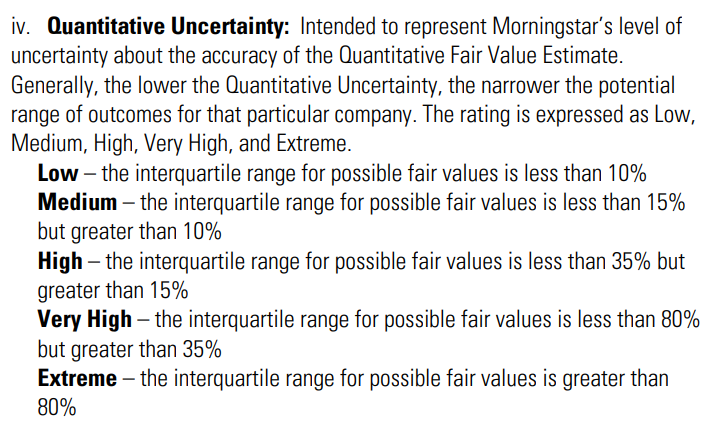

Es que justo lo que se tendría que hacer es reducir el peso que da el Uncertainty Value. Este parámetro es la bola de cristal de M* y va desde, LOW (creemos que el precio no va a variar mucho) y de ahí hacía abajo hasta llegar a EXTREME (que vendría siendo “no tenemos ni puta idea de lo que hará el valor”).

Dicho de otra manera, este parámetro es el de mayor distorsión e incertidumbre de todos, ya que además es un parámetro de corto-medio plazo y el de menor predicción, mientras que el Moat y la Dirección son parámetros de largo plazo. Por ejemplo, ellos pueden poner un Uncertainty alto a una empresa biotech, como ponen aquí:

For example, we’re big fans of a small biotech company called MannKind (MNKD), because we think the inhaled insulin it’s developing has a shot at getting approved and getting a meaningful chunk of an extremely large market. But lots of things could happen–the drug may not get approved, it might get delayed, or it might get more or less market share than we anticipate. The company could be worth anywhere from $2 per share to $70, depending on how things play out. As a result, it would land squarely in our very high uncertainty bucket.

Pero que luego el resultado a futuro sea muy bueno o quiebre… es decir, no te sirve para separar el trigo de la paja y es por eso que creo que este parámetro debería solo modificar ligeramente el rating de las acciones. Siendo LOW algo positivo, Medium haciendo nada y el resto ir restando.

O dicho de otra manera, no se pueden ponderar en la misma medida factores de corto plazo con factores de largo plazo porque afectaran notablemente a la dispersión de los datos.

3 Me gusta

Yo sigo sin tenerlo claro

Tenemos a Western Union: Very High, Wide, Standard

Y a Johnson & Johnson: Low, Wide, Standard

Si quiero crear la cartera de alta calidad cual de las 2 es mejor? cual deberia ponderar mas? Para mi el Fair Value Uncertainty aunque en teoria es lo que dices a nivel practico creo que da mucha informacion para filtrar lo que debe entrar o no en una cartera indestructible.

Se trata de crear una cartera no para hacerse rico sino para no dejar de serlo

3 Me gusta

Un dato curioso de las regresiones estas de estar por casa, es que prefiere una Financial Health moderate a strong. La deuda controlada ha sido buena los ultimos 10-yr? Esto solo vale si no hay recesiones por el medio? No vale la pena pagar el premium de gran robustez financiera? Las regresiones no valen para nada?

2 Me gusta

Vale, justo para mi estás 2 empresas ya serían trigo y no serían paja…

Estrictamente J&J tiene menor riesgo ya que M* al darle LOW estima que a medio-corto plazo su incertidumbre es casi nula.

Western Union tiene nubarrones encima, a saber:

Risk and Uncertainty | by Brett Horn Updated May 06, 2020

Regulators closely monitor money transfer businesses. Any violations at Western Union or its agents could have serious consequences, and the company recently paid a substantial fine. Additionally, any changes in immigration laws, making it more difficult for foreigners to enter the U.S. or other countries, could hurt money transfer volume. Alternative remittance channels such as mobile phones could cut into the company’s market share. A weak global employment market could prompt potential money transfer customers to stay in their home countries or reduce the amount of money they can send home. Western Union generates most of its revenue outside the U.S., creating meaningful currency risk that can act as a headwind if the dollar strengthens.

Western Union’s business is directly exposed to the level of the immigrant population, which creates political risk in the current environment. Event risk comes from proposals regarding a wall on the U.S.-Mexico border. During the course of his campaign, Donald Trump claimed that he would shut down U.S.-to-Mexico remittances to leverage the Mexican government to pay for the construction of the wall. We think this idea has been jettisoned at this point, but it highlights the potential for the government to potentially disrupt money transfers. Given the fixed-cost nature of the industry, any material shock to volumes could have a magnified effect on profitability. Proposals have also been floated to levy a tax on remittances, which could drive customers to informal channels.

Están vigilando que cumplan la ley bajo riesgo de posibles multas, restricción inmigración puede reducir negocio, futura crisis, métodos alternativos de envío de dinero… Son sin duda posibles factores negativos… pero eso, son posibles.

A las preguntas:

¿Cual de las 2 es mejor?

A día de hoy la que mejor perspectiva de futuro tenga. Estrictamente por lo visto en ambas J&J tiene menos piedras en el camino. Pero lo va a hacer mejor J&J que WU? no tiene porque… todos esos nubarrones de WU son de corto-plazo y no de largo plazo y dentro de 10 años el desempeño de WU puede haber sido mucho mejor que el de J&J

¿Cual debería ponderar mas?

Estrictamente J&J. Ya que a priori lo tiene todo mejor para conseguir un mayor Total Return dentro de 10 años.

¿Entonces si no sabemos si J&J va a tener mejor Total Return que WU a futuro para que sirve esto?

Pues en teoría en esa dispersión de datos deberíamos tener un porcentaje de acierto mayor. Algunas de estas compañías con Incertidumbre alta lo van a pasar mal o incluso dejarán de ser lo que son, esas lo normal es que las consigamos evitar. Otras superarán todas las barreras y serán empresas extraordinarias, aunque lo normal es que sean un % menor.

Por otro lado, aquellas con mejores perspectivas en la mayor parte de los casos lo harán bien (o deberían) pero habrá un pequeño % que habría sido mejor descartarlas.

En todas las regresiones que no son R^2=1 hay patitos feos (o guapos) que se salen de la normal y distorsionan la medida, esos datos son todas las excepciones comentadas en el párrafo anterior y no se pueden evitar.

1 me gusta

Sí. Por eso decía de mostrarlo también en otra columna. El riesgo de incluirlo es que se deje alguna acción que pase por algún momento malo (o el sector) y por eso la certeza en el precio objetivo sea baja. Pero tiene sentido lo que dices.

1 me gusta

El fair value uncertainty mide la confianza que tiene M* en su predicción de los flujos de caja futuros de la compañía, y por tanto afecta a la ventana/rango del fair value. De ahí que en consumer staples, utilities y healthcare tiendan a ser bajos (low médium), y en negocios cíclicos más elevados (high, very high). Pensad también que si los flujos de caja futuros no son tan predecibles, es decir, más inestables, los dividendos crecientes no van a ser tan sencillos de obtener.

3 Me gusta

Ya se que pongo un grafico viejuno pero es que para mi Low Fair Value Uncertainty = Acciones con baja volatilidad. Historicamente invertir en acciones con baja volatilidad ha batido al indice. Por eso sigo erre que erre en darle la misma importancia que al moat y al stewardship ![]()

2 Me gusta

Este podcast sobre LowVol me resultó interesante, es una entrevista a un gestor de Robeco, si no recuerdo mal se le escucha regular.

No sé si era en ese podcast o en otro sitio que vi que argumentaban que el outperformance no venía de llevar las acciones con volatilidad más baja de todas sino de no llevar el quintil con la volatilidad más alta

2 Me gusta

Vale, esto no hace sino confirmar que LOW es bueno. Sobre todo si se comparan con empresas con mismos MOAT y SEWARDSHIP.

Ahora bien, una empresa LOW, NARROW, STANDARD (or POOR) es mejor que WU con VERY HIGH, WIDE, STANDARD?

Si solventamos esto lo tenemos hecho!

Quiza no haga falta hilar tan fino. Con el filtro que planteo las 2 estarian fuera de la cartera de calidad. No pretendo ordenar todo el universo de empresas de forma perfecta. Me basta con separar el grano de la paja. Y ademas como no soy Warren Buffett si quiero aplicar lo de las compras mensuales repartidas entre todas el filtro no me puede seleccionar 100 o 200 empresas sino unas pocas.

Ya estoy viendo lo problematico que seria hacer compras mensuales de Hermes por ejemplo. ¿Dejo fuera a las acciones europeas hasta que IB permita tambien comprarlas por fracciones?

1 me gusta

¿Una empresa LOW, NARROW, EXEMPLARY es mejor que MEDIUM, WIDE, STANDARD?

Quizás uno de los ejemplos más difíciles si se quiere dar más peso al MOAT por considerarse el factor a largo plazo más importante…

Si se consideraran todos los factores con el mismo peso, está claro; LOW, NARROW, EXEMPLARY debiera ser mejor…

1 me gusta

Has abierto un tema buenisimo @vash, lo estoy siguiendo con atencion y con ganas de ver esas listas mensuales