Facebook anunció el martes pasado su intención de lanzar aplicaciones para Apple TV, Amazon, Fire TV y Samsung Smart TV, que permitirán que los videos compartidos en Facebook se vean por la tele.

Este movimiento busca posicionar a Facebook para competir por cuota en el negocio de la publicidad en televisión, para diversificar y buscar alternativas al techo del número de anuncios online que puede desplegar frente a los usuarios, número al que ya está llegando:

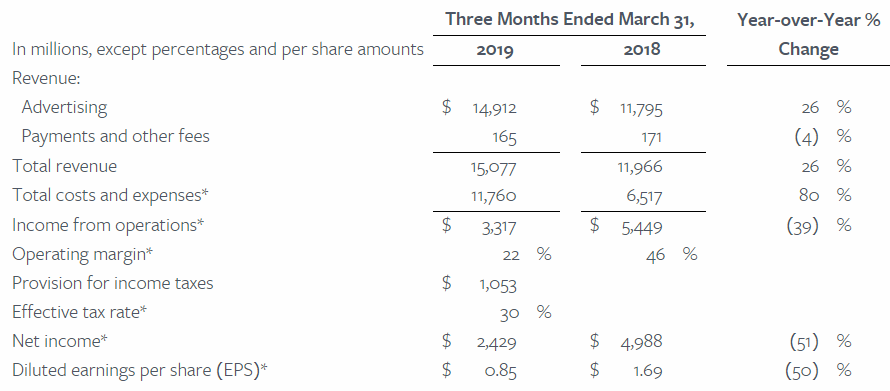

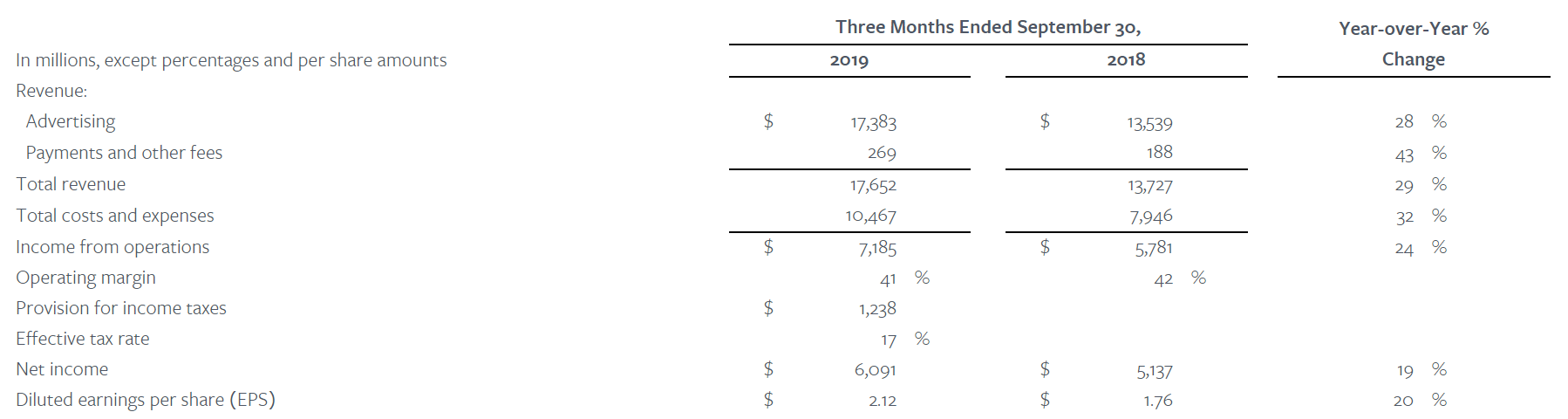

Third Quarter 2019Operational and Other Financial Highlights

Daily active users (DAUs) – DAUs were 1.62 billion on average for September 2019, an increase of 9% year-over-year.

Monthly active users (MAUs) – MAUs were 2.45 billion as of September 30, 2019, an increase of 8% year-over-year.

Mobile advertising revenue – Mobile advertising revenue represented approximately 94% of advertising revenue for the third quarter of 2019, up from approximately 92% of advertising revenue in the third quarter of 2018.

Capital expenditures – Capital expenditures, including principal payments on finance leases, were $3.68 billion for the third quarter of 2019.

Cash and cash equivalents and marketable securities – Cash and cash equivalents and marketable securities were $52.27 billion as of September 30, 2019.

Headcount – Headcount was 43,030 as of September 30, 2019, an increase of 28% year-over-year.

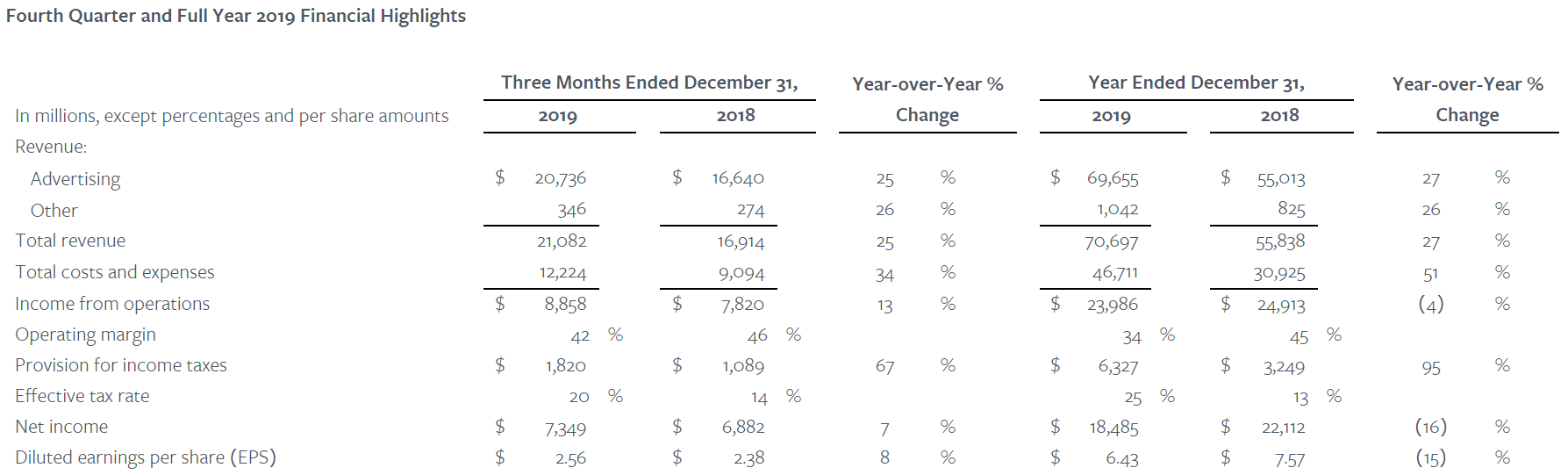

Facebook’s cash (and cash equivalents) balance keeps on increasing, exceeding the $50Bn mark (~$55Bn at year end 2020).

This is fuelled by strong annual operating cash flow, which has now surpassed the $35Bn mark (FY 2019: ~$36Bn).

Unless Facebook goes on a massive spending spree acquiring other companies and/or goes all out on buybacks, the cash balance will keep on increasing. It is inevitable, all else constant.

The current cash balance is just under 10% of market cap and Facebook has virtually zero long-term debt. The balance sheet is set to get stronger and stronger over time.

Assuming a static world (i.e. Facebook does nothing and just maintains the existing level of operations), cash will keep on piling up at a rapid pace, potentially exceeding 50% of the current market cap over the next decade. But that’s not realistic. Facebook will grow.

He estado varios días echándole un vistazo a la compañía y tratando de entender un poco más en profundidad las características de foso económico que tiene.

Advertencia : este tipo de análisis es muy subjetivo, puede haber opiniones muy dispares a las mías.

Las secciones que véis son sacadas de un artículo que encontré de los distintos tipos de características que pueden suponer una barrera defensiva.

Exclusiones legales

Patentes : Facebook genera patentes continuamente, en dos sentidos. Algunas patentes son por la propia protección de un conocimiento generado por ellos mismos. Otras patentes son para proteger del uso de la plataforma, por ejemplo, cuando al vender datos, el comprador no haga uso de los mismos que a Facebook le parece malo para la plataforma (ejemplo de cálculo de perfil de riesgo a la hora de conceder créditos que ellos patentaron para que no se use. Si los usuarios en masa detectan que su comportamiento está siendo usado para eso, dejarían de usar la herramienta).

Posesión de recursos escasos : Facebook (facebook, Instagram y WhatsApp) ha creado una plataforma cerrada donde los usuarios acceden, introducen mucha cantidad de información de mucho tipo y atiende tendencias tanto por el tipo de contenido, como las franjas de edad. El recurso más escaso aquí es la cantidad de datos, pocas empresas, por no decir ninguna tienen esta cantidad de datos.

Tarifas : es uno de los mayores escaparates de anunciantes del mundo occidental, junto con Google. Su plataforma cerrada le permite definir tarifas.

Regulación : Está ahora mismo (2020) trabajando en un entorno sin apenas regulación. El equipo de trabajo de Facebook va muy por delante de los reguladores en muchos sentidos: incapacidad de los reguladores de entender en detalle lo que hacen, y es muy difícil de investigar.

Estándares : el uso de estándares, ejemplo hadoop, y la capacidad de llevar a cabo proyectos de opensource les ha permitido que exista más capacidad de expertos en el mercado que ha podido contratar, y les ha permitido aprender de otros que usan esas tecnologías de computación. El uso de opensource es visto por la industria como un acelerador de capacidades, y el sofware propietario avanza a un ritmo más lento.

Protección del «saber hacer»

Comercio de secretos : bueno, conocido es el caso de Cambridge Analitica, lo que cabe preguntarse, ¿existen otras empresas como esta?, ¿han mejorado el modelo y siguen haciendo lo mismo ahora?. En cualquier caso Facebook tiene mucha información de sus usuarios y que comercializa con ellos es evidente visto los escándalos que se han podido destapar.

Capital humano concreto : Facebook es considerada una de las mejores empresas para trabajar, tanto por los salarios y el prestigio que da (para dar el salto a otra empresa), son claves para atraer y retener capital humano. Otra fuente de capital humano es la adquisición de empresas concretas (muchas de ellas de tratamiento de datos) con las que incorporan equipos de trabajo que producen software juntos y que se integran en la matriz (dejando por el camino a sus fundadores con los bolsillos llenos de dólares).

Conocimiento tácito : los datos que tienen y que nadie más tiene en este mundo, las herramientas que continuamente están desarrollando y el personal especializado que tienen para explotarlo es una de barreras de entrada más altas que hay, especialmente el de los datos (¿cuántas otras empresas tienen más de 2 billones de usuarios usando sus entornos?).

Cultura de empresa : sobre la cultura de empresa, como pasa con todas estas empresas de IT gigantescas, es controvertida. Sin duda, la cultura de empresa dentro de facebook es muy competitiva y con la vista puesta al largo plazo.

Retornos de la escalabilidad

Reducción de impedimentos (costes de capital, problemas internos, capacidad para la innovación) : el nivel de escalabilidad al que Facebook opera es una barrera de entrada tremenda, si alguien quiere poder operar a ese mismo nivel tiene que hacer un despliegue de recursos económicos enormes a lo largo de años y hacerlo con un equipo de trabajo muy talentoso. Hay que recordar en los años 2005-2010 donde había caídas del sistema o durante 2017 donde WhatsApp también sufría problemas de disponibilidad. Detrás de esos problemas hay mucha escalabilidad y dinero puesto para resolver la ingente cantidad de usuarios accediendo y añadiendo datos.

Efectos de la Red (redes de usuarios, mercados, plataformas) : El efecto red que tiene facebook es sencillo, o estás dentro o estás fuera. Aparte, Facebook e instagram muestran iinformación de manera que provocan que el hábito del usuario tienda a pinchar más en los enlaces y en noticias o perfiles de su propia red. El otro efecto es el de que el usuario es quien mete el dato en la red, de manera consciente o inconsciente, pero lo hace, esto rebaja el coste de operación de la plataforma, pero se incrementa en los esfuerzos en atraer más picadores de datos y retenerlos (aumentar el tiempo medio en la plataforma).

Bajada o mantenimiento de costes : he leído indicadores del coste de la visualización de 1000 anuncios, que es un indicador que aparece en algunos informes, y este mejora año a año.

Publicidad : por si no fuera conocida la compañía, Facebook se anuncia mucho a través de internet y especialmente en EEUU.

Curva de aprendizaje : Facebook ya superó esa fase inicial de start-up y de empresa pequeña a la que le crecen los problemas y se tiene que reinventar cada muy poco por problemas de diferente índole. De hecho ha pasado de una situación donde ya no hace grandes adquisiciones (la útima grande fue Whatsapp) y ha pasado a crear servicios similares dentro de su plataforma para competir con otros entornos. Por ejemplo, el auje de Zoom ha hecho que facebook mejore la capacidad de Whatsapp para celebrar reuniones de más personas.

Bloqueo Sistémico

Ventaja competititiva específica (modelo de negocio, cadena de innovación, capacidad de sorprender) : El modelo de negocio es sencillo en el papel, pero difícil de conseguir, ya que hay que atraer a las masas a usar tu servicio de red social. El hecho que Facebook fue la pionera en este sector que antes no existía como tal le ha permitido dominar el mercado desde sus inicios. Toda la información que en su plataforma se almacena solo sale de ella mediante pago. El dato lo mete el usuario, con lo que la mano de obra es barata. En el pasado Facebook tuvo que saltar a hacer grandes compras, ahora tiene tanta capacidad de generación que no lo necesita. La capacidad de gestión y explotación de los datos que facebook tiene es inmensa y hay muchas de estas formas de explotación de datos que aun no están monetizadas. Otra ventaja competitiva es el nivel tecnológico en el que operan, por ejemplo, es reconocido en la industria que la capacidad de llevar a cabo cambios en la plataforma de manera continua es muy ágil y compleja, otorgándole la capacidad de adaptar el entorno ante ataques, problemas y otras cosas que pudieran afectar a los usuarios.

Marca : Facebook es una marca reconocida, y el usuario medio la reconoce como el producto base de red social sea el ámbito que sea.

Ataduras: por ahora tiene pocas ataduras, especialmente las regulatorias, que son las más importantes que todo el mundo entiende que van a llegar a las grandes tecnológicas.

Assets complementarios : juegos, es un área de negocio en la que se están enfocando, a través de un programa específico y a través de adquisiciones (Sanzaru games, Playgiga,

¿qué áreas competitivas son las que debe cuidar Facebook?

Plataformas de citas on-line: un entorno donde no ha mostrado directamente intenciones de entrar, probablemente debido a que su red puede también usarse para ese motivo explicitamente.

Juegos on-line: es una de las áreas donde está invirtiendo por el potencial del sector.

Red social laboral: aquí nunca se ha interesado, Linkedin es la red social laboral por excelencia y extendida por el mundo occidental, y que se integró como parte de Microsoft. Facebook no parece estar interesado en este sector.

Sector privado: hay grandes empresas implantando un entorno de facebook privado para sus empleados para poder promover la conectividad, aparte de esto, no conozco otras iniciativas donde Facebook esté tratando de entrar en el sector privado.

Si conoces algo que se me escapa o debe ser corregido, por favor coméntalo, gracias!