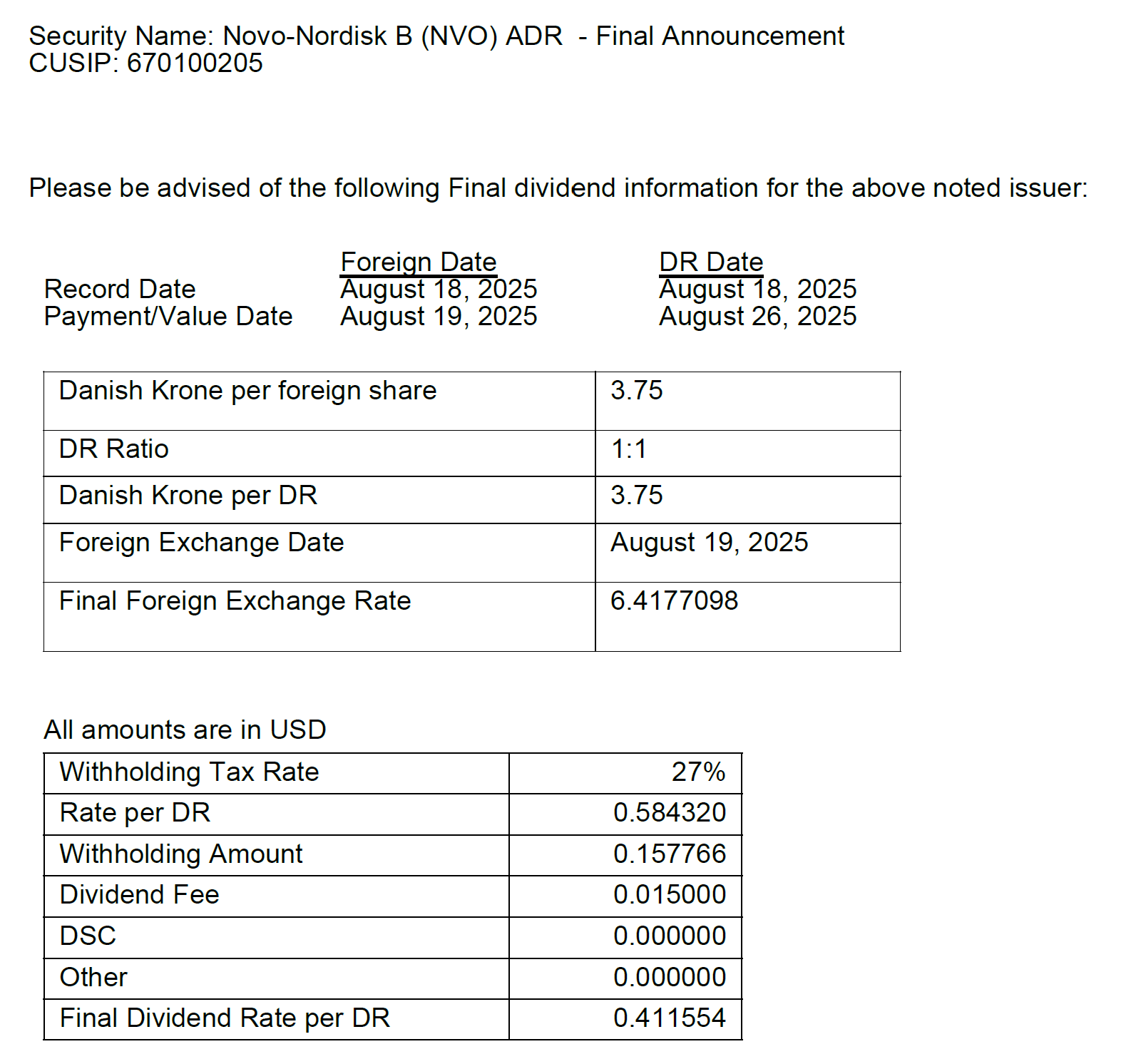

Yo entiendo que si.

¿es posible que además de ese 27% me estén reteniendo un 15% adicional en IBKR?

27+15=42, que es justo lo que me han retenido

Te tenían que haber retenido un 27% (Danish dividend witholding) + 2,5% (fee)

3 Me gusta

4 Me gusta

Espero que no le estés tomando mucho cariño al cerdito ![]()

2 Me gusta

Otra rubicompra por aquí por paliar en mono…

2 Me gusta

Yo lo mismo , de esta vuelvo o con el escudo o sobre él …,![]()

1 me gusta

esta semana anuncia resultados, y este trimestre con la sensación que o se va al cielo or al infierno, pero que no se quedará indiferente

1 me gusta

más infierno aun? jajaja

claro que si, viendo como están tornando los vientos en contra de casi todo…

a ver que pasa

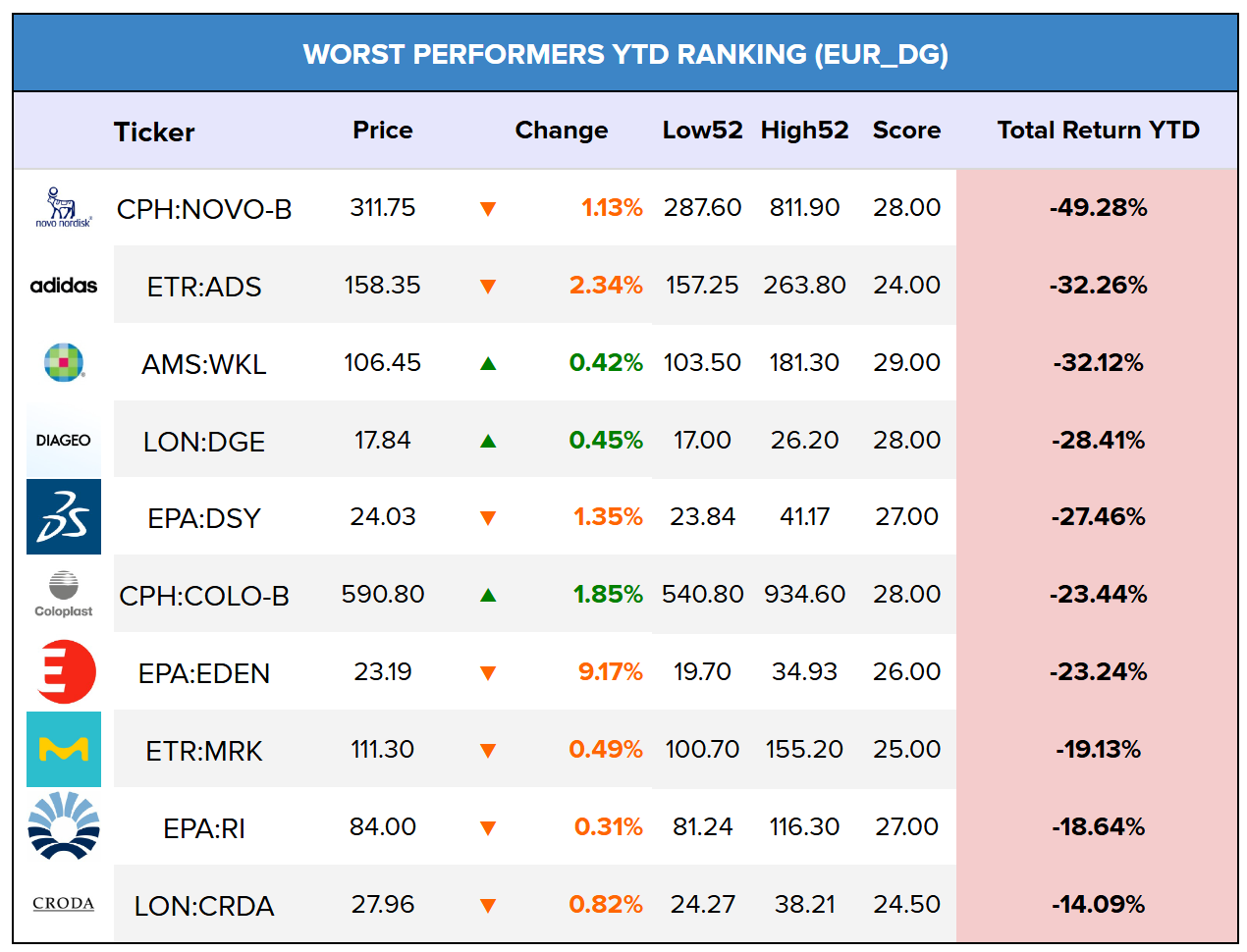

De lo peorcito a este lado del charco en lo que llevamos de año

Hasta que no pase un mes sin mensajes en este hilo no habrá remontada.

4 Me gusta

Interesante resumen de la guerra desatada entre Novo y Pfizer. No lo he copiado entero por ser muy extenso pero eso sí, aclaratorio

Guerras de pérdida de peso: una batalla hostil de 10.000 millones de dólares enfrenta a Pfizer contra Novo Nordisk

Pfizer y Novo han intercambiado ofertas y acusaciones a partes iguales en su puja por Metsera. Pfizer está apelando a la Casa Blanca, presentando la batalla como un intento de una empresa extranjera de apropiarse de activos estadounidenses. Además, ha interpuesto una demanda para bloquear el intento de Novo de colarse en su acuerdo, argumentando en dos demandas separadas que viola el acuerdo de fusión original y contraviene las normas antimonopolio.

El martes, Morgan Zurn, juez del Tribunal de Delaware, aplazó una audiencia sobre el intento de Pfizer de bloquear el acuerdo de Novo, argumentando que su estructura era ilegal, y se equivocó al no intervenir en medio de un proceso de negociación en curso.

La batalla por Metsera culmina un período de intensa actividad de fusiones y adquisiciones en el sector biotecnológico, que ha registrado adquisiciones por un valor cercano a los 120.000 millones de dólares en lo que va del año, aproximadamente el doble que en todo el año pasado, según la consultora Dealforma.

“Esta guerra de ofertas tiene sentido, sobre todo si se tiene en cuenta que las grandes farmacéuticas se esfuerzan por compensar la pérdida de ingresos derivada de la constante comercialización de genéricos de sus medicamentos”, declaró Peter Kolchinsky, socio director de RA Capital Management, uno de los 20 principales accionistas de Metsera.

…

Tras esta disputa se esconden dos compañías farmacéuticas en aprietos. Bajo la dirección de su nuevo consejero delegado, Maziar Mike Doustdar, y el próximo presidente, Lars Rebien Sørensen, quien anteriormente dirigía la compañía, Novo lucha por recuperar su posición dominante en el mercado de fármacos para la pérdida de peso tras haber sido superada por Eli Lilly, fabricante de Zepbound.

…

Metsera, fundada por los veteranos inversores en biotecnología Arch Venture Partners y Population Health Partners, se presenta como una empresa biotecnológica con una cartera de fármacos de última generación contra la obesidad, lista para competir con la esperada píldora Orforglipron de Eli Lilly y el tratamiento más potente Retatrutide.

“Metsera lidera el mercado, saturado de fármacos experimentales contra la obesidad”, afirmó Kosta Kleyman, inversor en el sector salud de Columbia Threadneedle. “La disposición de ambas compañías a competir por Metsera refleja, sobre todo, su situación actual”.

…

Gareth Powell, gestor de fondos de salud en Polar Capital, afirmó que el interés surgió porque la cartera de productos de Metsera cumple dos requisitos clave: nuevas formas potenciales de administrar los fármacos, ya sea en pastillas o inyecciones de acción prolongada, y un nuevo método para combatir la obesidad mediante la hormona de la saciedad, la amilina.

Sin embargo, estos posibles medicamentos aún se encuentran en las primeras etapas: Metsera ha tratado a unos 900 pacientes en cuatro líneas diferentes de sus ensayos clínicos. Los posibles compradores han tenido acceso anticipado a los datos de seguridad de su ensayo de fase dos de un inyectable mensual, lo que ha generado gran interés entre los científicos de Novo, expertos en el campo. Su fármaco basado en la amilina aún se encuentra en la fase 1 de ensayos clínicos.

…

1.297 / 5.000

El primer indicio de que el acuerdo de Pfizer con Metsera estaba a punto de fracasar surgió el 25 de octubre. Tres días antes, Novo había renovado la mitad de su junta directiva en un intento por revertir la caída del precio de sus acciones. Acto seguido, presentó una oferta no solicitada.

El acuerdo de Novo empleaba una peculiar estructura en dos fases, diseñada por los abogados de Metsera para disipar las preocupaciones antimonopolio. Esta estructura pagaba a los accionistas de la biotecnológica estadounidense miles de millones de dólares por adelantado mediante un dividendo casi inmediatamente después de la firma, a cambio de una participación del 50% sin derecho a voto. Dichas acciones sin derecho a voto se convertirían posteriormente en una participación mayoritaria una vez cerrada la operación.

En los días siguientes, los ejecutivos de Pfizer se apresuraron a responder. Finalmente, Bourla envió un mensaje de texto a un director de Metsera ofreciéndole aumentar su oferta en 3 dólares por acción si la biotecnológica rechazaba la oferta de Novo. Bourla nunca recibió respuesta. Pfizer entonces optó por la vía legal.

Bourla consideró su decisión de rechazar a Pfizer como una afrenta personal y participó directamente en la ofensiva de la farmacéutica estadounidense para cerrar el acuerdo, según dos fuentes familiarizadas con el asunto.

En sus demandas, Pfizer describió al fabricante de Ozempic como una “enorme empresa extranjera” que buscaba proteger su cuota de mercado, mostrando una “temeraria indiferencia hacia la vida y la salud de decenas de millones de estadounidenses”.

…

«Ambas compañías jugarán sus mejores cartas: Pfizer tiene estrechos vínculos con la Casa Blanca», señaló Kleyman, de Columbia Threadneedle, «y Novo tiene una capacidad de gasto ilimitada».

«Está por verse quién triunfará en la guerra de ofertas, pero pase lo que pase, Metsera será la vencedora final».

4 Me gusta

NVO deja de crecer a doble dígito para crecer a dígito sencillo. Bajan guidance

Resultados:

3 Me gusta

Increíble…la he visto caer por debajo de 300, un 5%, y ahora está casi en un 2% positivo

1 me gusta

Totalmente. Y sigue en alza…

Ha sentado bien en el mercado el anuncio de los despidos.

Buenas compis, los que lleváis esta acción en USD (NYSE), ¿qué onda con la retención? Estoy pensando en abrir posición, pero me da pereza comprarla en DKK.

Grachiah ![]()

En HeyTrade al menos, el 27%.

1 me gusta