Lamentablemente para mi, no se contestar a tu pregunta. Lo adquirí con la intención de hacerme una cartera indexada (fija+variable) y como tenía que empezar por alguna posición pues empece por esa, como podría haberlo hecho por cualquier otra. Pero creo que es mucho más sencillo, para mi, es un depósito al 3% que si se pone verde tengo la posibilidad de vender, si no, sigue siendo un depósito al 3%

Te equivocas. No es un depósito (=garantizado el principal). Es un fondo y puede subir y bajar.

Te voy a poner un ejemplo para que veas lo “variable” que puede ser la renta fija.

Compro a mercado 1000€ en bonos alemanes a 30 años (vto año 2048) que me dan el 1% TAE.

Al día siguiente (esto en la práctica es más lento, pero para el ejemplo nos sirve) suben los tipos de interés y en el mercado se venden los bonos alemanes a 30 años al 2% TAE. Pues resulta que mi bonos ahora se venderán en el mercado alrededor de 750€. He perdido el 25%.

Para calcular lo que puede bajar tu fondo por cada punto que suban los tipos de interés sería necesario conocer las primas de riesgo de los países/empresas en las que invierte y también el mix de vencimientos (y adivinar si alguno va a hacer default). Yo no los conozco. Diviértete haciendo simulaciones con Excel

En mi opinión la renta fija no vale como inversión para particulares porque si sale bien apenas ganas nada, y si sale mal te puedes dar un bofetón de los buenos. Para mí, hoy por hoy, no compensa el binomio rentabilidad/riesgo.

Bueno con esto no quiero desanimarte. Simplemente intento hacerte caso en lo de “Os presento mi estrategia para que la tumbeis”. Basta que yo diga una cosa para que el mercado se ría de mí y me quite toda la razón.

1 me gusta

Riesgos de la renta fija:

- Riesgo de impago

- Riesgo de tipo de interés

- Riesgo de divisa

Un fondo de renta fija NO es un depósito.

1 me gusta

Gracias por los consejos, soy consciente de que la intención es buena, también soy consciente de que la renta fija implica riesgos, iré comentado como va la posición.

Gracias y saludos

El BCE será “paciente” antes de subir tipos y lo hará de forma “gradual”

Desde luego, el riesgo existe y hasta lo han anunciado. Otra cosa es que se retrase más tiempo… pero de aquí a un año aprox. lo normal sería que comenzase la subida.

1 me gusta

Yo, sinceramente, viendo lo poco claro que tienes la estrategia, los bandazos que vas dando y la poca formación, no me puedo estar de recomendarte lo que le aconsejaría a alguien que en tu misma situación me pidiera consejo. Tenemos: ganas de invertir (parte positiva) + no tener ni estrategia ni conocimientos lo que se va a traducir en perder dinero (BMW como primer ejemplo y la renta fija que es actualmente otra manera segura de perderlo).

La estrategia que te propongo es muy sencilla y a la vez viendo tu edad (33 años) posiblemente la mejor que exista (incluso por encima de la que usamos la mayoría por aquí todos nosotros que invertimos vía dividendos entre otras estrategias).

Índexate. Y con 1 sólo fondo: el MCSI World (o en su defecto 60% S&P + 40% Europa).

Haz una aportación inicial el primer mes (por ejemplo 1.000 Euros) y guarda el equivalente (1.000 Euros más) en cash en una cuenta remunerada. Ese cash lo usaremos para situaciones especiales.

Todos los meses, de tu ahorro mensual da una orden de compra del fondo (100,200,500 Euros, lo que estimes), Todos y cada uno de los meses, llueva o haga sol, sea invierno o verano, suba o baje.

Si un mes el fondo ha bajado un 10% el valor liquidativo respecto a la aportación del mes anterior al margen de la aportación mensual del ahorro, metes otra extra del cash que tenemos.

Si en vez de un 10%, cae un 30%, al margen de la aportación mensual metes todo el cash.

Y todo ello con unos gastos del 0,30.

Cuanto más largo sea el plazo (y por tu edad te lo puedes permitir) es posiblemente la mejor manera y la más sencilla de invertir. Raro será que no consigas un 8% anualizado y a la vez permites que el interés compuesto trabaje con lo que más necesita: tiempo.

Ese sería mi consejo.

4 Me gusta

Comisiones ¿Qué es caro y qué es barato?

Buenas a todos, retomo este hilo que cree, por si le puede interesar a alguien, ahora mismo mi cartera es:

AGN, VWOB, BBVAE, TSM, PAC, ML, BAYN, AGFS, DCMYY y BBVA

Pero en este caso quiero retomar el tema del tamaño de posición. Como ya he comentado utilizo clictrade que para cada operación compra y venta por separado son 15€

Aquí tengo el dilema de hacer posiciones más grandes, para que el porcentaje de la comisión sea más pequeño o posiciones más pequeñas. Por ejemplo, si realmente creo una posición y en el primer año, el dividendo ya me da unos 30€, los dividendos ya han pagado la comisión, no se si es necesario hacer posiciones más grandes. Pero por otro lado, siempre recomiendan minimizar las comisiones, entonces claro, si las posiciones son más grandes, tengo menos posiciones y por lo tanto pago menos comisiones, pero al coste de estar menos diversificado. No se vosotros como lo veis.

Gracias y saludos.

2 Me gusta

Hola, geek.

No hay respuesta. O mejor dicho, la respuesta sólo la tienes tú.

Yo era de hacer compras de unos 2.000 € - 2.500 € con brokers tipo Clickrade / Selfbank / ING que te cobran unos 15-20€ de comisión, es decir, una comisión de compra un poco por debajo del 1%.

Ahora, para la cartera de mi hijo, hago compras en Clicktrade por valor de unos 1000 €. La comisión pasa a ser de algo menos de un 2%.

El doble de comisión, pero es la única comision que, si todo va bien, pagarás una sóla vez.

En mi cartera, que tiene un cierto volumen y un grado de diversificación suficiente para mi, sigo con mis compras de 2.000 € - 2.500 €, e incluso en algunos casos he subido el importe hasta los 5.000 €.

En la de mi hijo, que está formada sólo por los regalos de los abuelos y los nuestros, no quería esperar dos años para tener que hacer una compra para:

- Hacer funcionar el interés compuesto cuanto antes.

- Tener una cartera mínimamente diversificada cuanto antes.

- Cobrar dividendos muchos meses al año, para que cuando el niño tenga uso de razón entienda cómo funciona esto. El objetivo de la cartera es básicamente pedagógico.

Todo este rollo para decirte que el importe “correcto” (si se puede llamar así) de las compras dependerá básicamente de ti y de tus circunstancias. La comisión de compra es poco importante en el resultado final.

Otro posible enfoque es no calcular el porcentaje de comisión respecto a la compra sino respecto a la cartera, porque de hecho es un gasto de la cartera. Si lo ves de esta manera, la comisión de compra tiene menos peso aún. Échale un ojo a este hilo donde se habla del tema:

https://foro.cazadividendos.com/t/importancia-de-las-comisiones-de-compra-y-venta/1506

5 Me gusta

Yo las comisiones de compra venta las veo de la siguiente manera. Si tienes una cartera de 100.000 euros sin comisiones de custodia y haces digamos una compra mensual de 1.000 euros y pagas 20 euros parece un paston y te preguntas porque no mejor hacer solo 2 compras de 6.000 o 4 de 3.000 para ahorrar comisiones. Pero si divides los 240 euros en comisiones por las 12 compras de 1.000 euros entre los 100.000 de la cartera te sale un 0,24% y dudo mucho que haya fondos en los que pagues menos. Asi que 20 euros de cada 1.000 es mucho, pero 240 euros por una inversion de 100.000 es poco.

6 Me gusta

Sí, es el planteamiento de @bcartera en el hilo que he referenciado. A medida que la cartera crece las comisiones de compra tienen menos peso sobre el importe invertido. Si esas son tus únicas comisiones, realmente tienen poco peso sobre el total.

3 Me gusta

En la revisión mensual he visto que ¡por fin! mi cartera esta en verde, desde mitad de 2018 que no estaba en esa situación, así que contento por poco a poco, todos los meses ir aportando dinero a mi cartera e ir comprando acciones con regularidad.

Por otro lado, mi cartera, junto a una plaza de parking, ya me proporciona unos ingresos que representan el 4% de mis gastos, así que también muy contento por este dato, pero con el objetivo de que ese porcentaje vaya creciendo año a año.

Saludos a todos y a persistir en vuestros objetivos

7 Me gusta

Proyecto personal

Me gustaría presentar un pequeño proyecto. Los seguidores de Charlie Munger sabréis que uno de sus ídolos es Benjamin Franklin, pues me he dedicado a traducir uno de sus Poor Richard’s Almanack, busqué por internet y no encontré nada en castellano, así que he querido aportar mi granito de arena para divulgar su obra.

Espero que os guste.

https://www.amazon.es/dp/B087LWB5FD/?ref=exp_cazadividendos_dp_vv_d

6 Me gusta

Mi cartera en hilos

3 Me gusta

Me estoy leyendo el hilo de arriba a abajo de @ifrobertocarlos y me suena haber leído que le gustaría ver rentabilidades anuales de otros usuarios para literalmente ver “si el esta haciendo el tonto o no”

Las mías son de risa, pero las pongo

2017 (empezando en Octubre): -4,9%

2018: -15,2%

2019: +16%

2020 (hasta Octubre): -14,9%

Son números malos pero teniendo en cuenta que está 2018 y 2020 estoy bastante satisfecho.

Si miro el dinero que he puesto frente al dinero que vale la cartera estoy en un -5,7%

Personalmente no me cuadra esas rentabilidades anuales tan malas y que la cartera esté a “solo” un -5,7% creo que la diferencia viene por los dividendos, las rentabilidades anuales son las que proporciona clictrade y no se si tiene en cuenta los dividendos. Lo he mirado varias veces y viendo las rentabilidades anuales debería estar en un -20% pero viendo las transferencias que he hecho a clictrade contra el saldo actual, la diferencia es un -5,7%

1 me gusta

¡Otra vez en verde! Pero bueno, ya sabemos que esto viene y va, nosotros a lo nuestro y a seguir el plan.

En mi caso los próximos meses aportaciones a fondos indexados, concretamente Japon e India.

3 Me gusta

He participado en el podcast del bazar de la bolsa por si a alguien le pudiera interesar.

9 Me gusta

Gastos

Cómo decimos muchas veces en este foro, el ahorro es muy importante y esto se consigue con un correcto control de los gastos. También podemos ahorrar generando más ingresos, pero creo que siempre hay más incertidumbre en los ingresos que en los gastos. Gracias a un amigo empece la estrategia de anotar mis gastos y etiquetarlos en grandes grupos, de esta manera eres más consciente de donde se va tu dinero. Para esta utilidad un smartphone o una tablet es un dispositivo de gran utilidad, puesto que puedes registrar tus gastos en cualquier tiempo muerto que tengas. En mi caso los gestiono en la aplicación Hojas de cálculo de Google, aunque también valdría Numbers de Apple o cualquier otra aplicación financiera más especifica. Simplemente se trata de encontrar la forma que no sea más cómodo. Si alguien quiere más información de cómo registro mis gastos, házmelo saber y haré una respuesta más detallada.

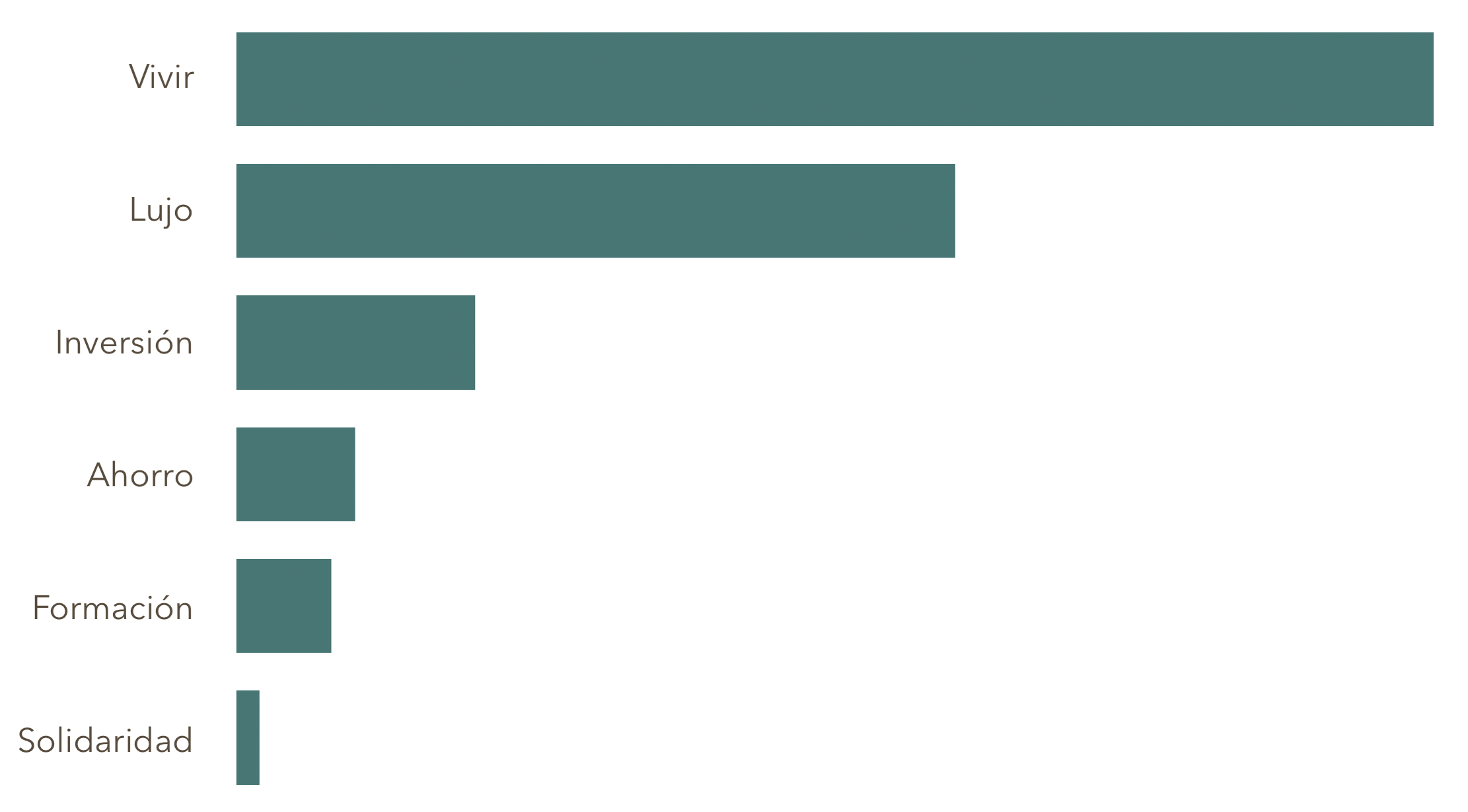

Al final, el resultado de registrar tus gastos y etiquetarlos en grandes grupos es tener un gráfico como el que veis, donde de un golpe de vista se puede ver dónde va el dinero que ganas mes a mes. En mi caso intento destinar aproximadamente un 38% a Vivir, que sería todo lo que si o si tengo que pagar, casa, comida, transporte… Al Lujo destino un 25% siempre cifras aproximadas, en esta categoría entraría todo lo que no es el resto de categorías, salir a un restaurante, viajar, comprar caprichos… Inversión un 25%, Formación un 7%, Ahorro un 4% y Solidaridad 1% ¡ojo! Estas son mis cifras y no tienen porque ser iguales a las tuyas, el valor de esta herramienta es saber lo que gastas y bascular si crees que en unas partes gastas demasiado y en otras muy poco. Como comentario final creo que es importante la categoría de la solidaridad, parte del dinero que recibimos debe de ir destinado a crear una sociedad mejor para todos. En mi caso, una parte de la solidaridad va a ser Patreon de aquellos proyectos que creo que ayudan tanto a los demás, como a mí. Y para muestra un  que aparece en mi avatar

que aparece en mi avatar

8 Me gusta

Me gusta la distribución que haces, sobre todo incluir la inversión como un gasto del mes como una obligación y separarla del ahorro ordinario. Yo no soy tan estricto, nunca he apuntado nada de lo que gasto, y si le digo a mi mujer que apunte todos sus gastos me pide una orden de alejamiento jajaja, pero si soy constante en el ahorro que destino a las inversiones, en mi caso es un gasto diario más. Eso si, tengo un buen Fondo de imprevistos por si acaso.

5 Me gusta

Hola! Una duda. Si de golpe hipotéticamente (y ojalá que no) dejase de tener ingresos; usaría también ese colchón de imprevistos para seguir con sus inversiones.

Gracias, un saludo.

1 me gusta

No, si me quedará sin ingresos, bastante tendría con sobrevivir. Espero que no ocurra eso. Para eso son los colchones de imprevistos. Pero lo que si podría hacer, llegado el momento y con mis ingresos habituales intactos, es aprovechar una gran oportunidad de inversión echando mano de una parte del colchón de Seguridad. Nunca lo he hecho pero podria darse el caso.

3 Me gusta