Pfizer Inc. (NYSE:PFE) y Alliance Foundation Trials, LLC (AFT) anunciaron hoy los resultados del ensayo de fase 3 PATINA

6 Me gusta

GUIDANCE actualizado:

12 Me gusta

5 Me gusta

Sasanlimab de Pfizer en combinación con BCG mejora la supervivencia libre de eventos en pacientes con cáncer de vejiga no invasivo de músculo de alto riesgo y sin tratamiento previo con BCG

7 Me gusta

1 Evento - Martes, 14 de enero de 2025

Pfizer pretende vender aproximadamente 700 millones de acciones ordinarias de Haleon

Pfizer Inc. (NYSE:PFE) anunció que tiene la intención de vender aproximadamente 700 millones de acciones ordinarias de Haleon plc (LSE:HLN), que representan aproximadamente el 7,7 % del capital social emitido de Haleon. Este anuncio no es ni constituye una oferta de venta y no habrá una oferta pública de las Acciones de Venta en ninguna jurisdicción. No se venderán Acciones Ordinarias en forma de Acciones Depositarias Estadounidenses de Haleon.

El precio por Acción de Venta se determinará mediante un proceso acelerado de construcción de la oferta para inversores institucionales. El período de construcción de la oferta comenzará inmediatamente después de este anuncio y puede cerrarse en cualquier momento con poca antelación. La finalización del proceso de construcción de la oferta y los resultados de la Oferta, incluido el número de Acciones de Venta que se venderán y el precio por Acción de Venta, se anunciarán lo antes posible a partir de entonces. Pfizer recibirá todos los ingresos netos de la Oferta, sujeto a las condiciones de cierre habituales.

Haleon no venderá ni emitirá acciones ordinarias en la Oferta y no recibirá ninguna parte de los ingresos netos de la Oferta. Se espera que la finalización de la Oferta reduzca la participación de Pfizer en Haleon de aproximadamente el 15,0 % a aproximadamente el 7,3 % de las acciones ordinarias emitidas con derecho a voto de Haleon. JP Morgan y Morgan Stanley actúan como coordinadores globales conjuntos y colocadores conjuntos (los “Coordinadores Globales Conjuntos”), HSBC, BNP PARIBAS, Mizuho y UBS actúan como colocadores conjuntos y BofA Securities, Deutsche Numis, Goldman Sachs International y Loop Capital Markets actúan como cogestores de la Oferta.

Pfizer se ha comprometido con los Gestores a no transferir ni disponer de ninguno de sus valores de capital restantes en Haleon durante 60 días a partir de la fecha de liquidación de la Oferta, sujeto a ciertas excepciones y exenciones por parte de los Coordinadores Globales Conjuntos.

4 Me gusta

PFE | Pfizer

17 de enero - Próximo dividendo de US$0,43 por acción

Los accionistas elegibles deben haber comprado las acciones antes del 24 de enero de 2025.

- Fecha de pago: 07 de marzo de 2025.

- La empresa está pagando más del 100% de sus ganancias y flujo de caja.

- Rendimiento rezagado: 6,5%.

- Dentro del cuartil superior de los pagadores de dividendos estadounidenses (4,5%).

- Superior al promedio de sus pares de la industria (2,5%).

6 Me gusta

Resultados

4 Me gusta

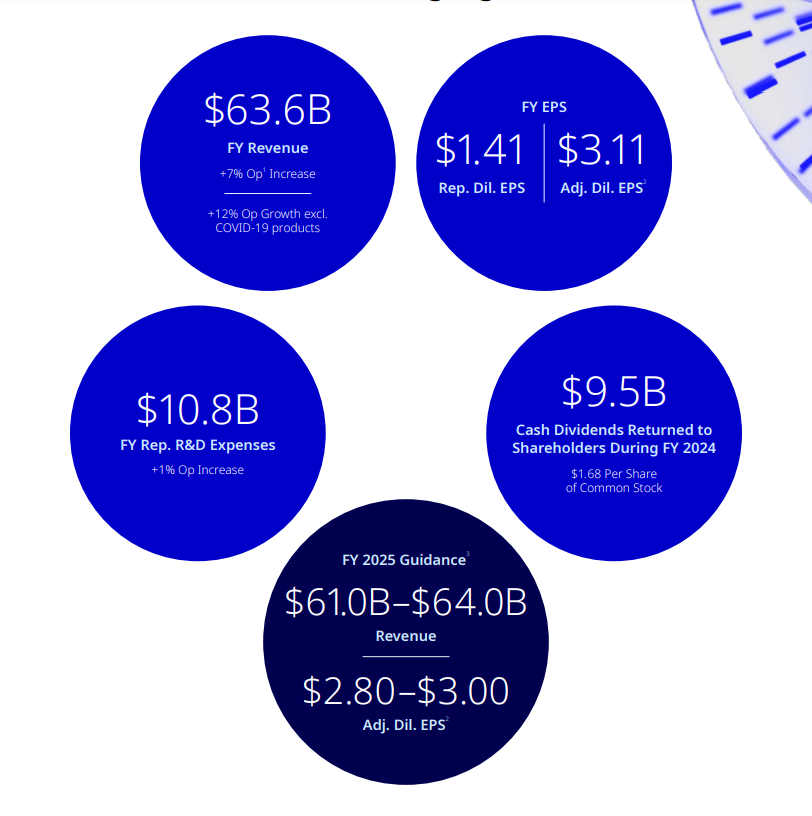

Incrementa ventas en un +7% y la potente reducción de costes de ventas viene que el año pasado incluyeron $6.2B en cancelación de inventarios

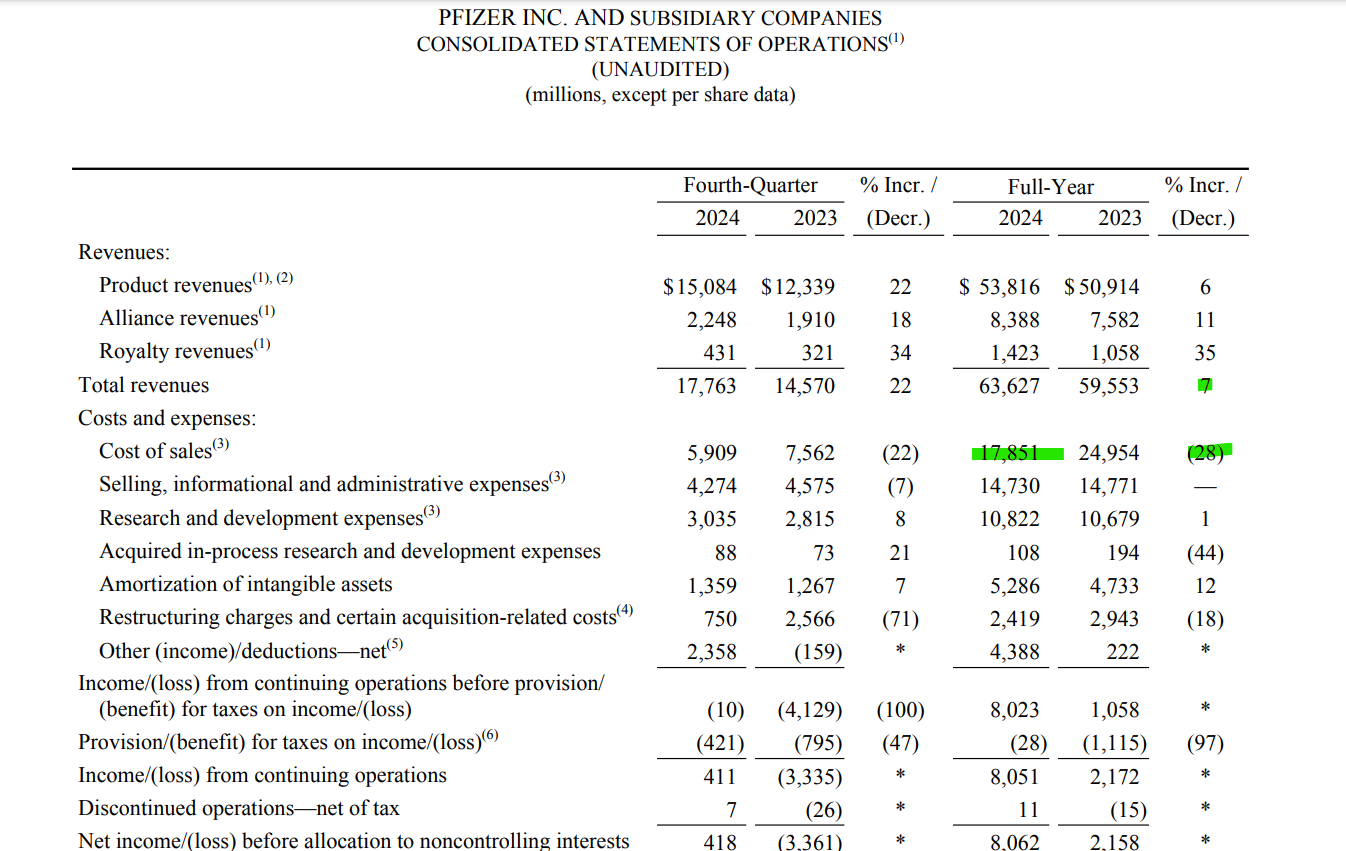

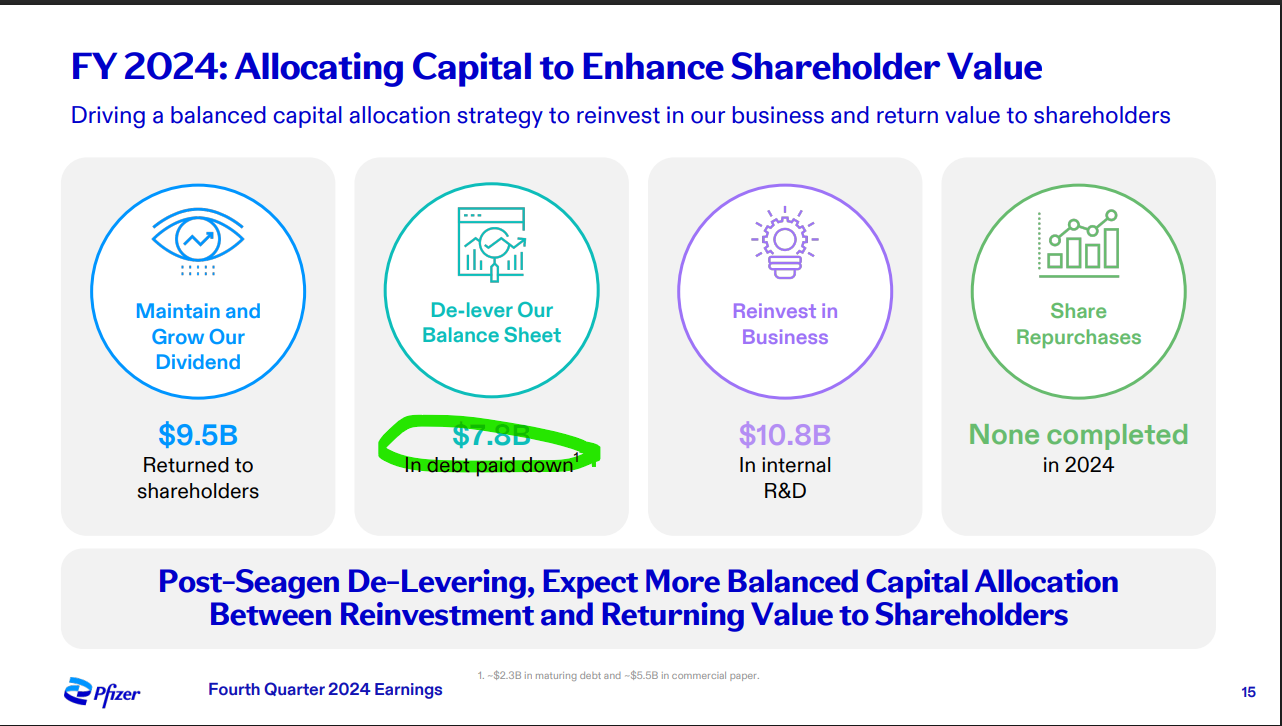

$7.8B en pago de deuda

Confirman guidance

17 Me gusta

Resultados positivos. Yo creo que deberían hacer recompras de acciones ahora en vez de esperar a 2026. Estoy a favor de que continúen reduciendo deuda pero creo que es un error no hacer recompras a estos precios.

8 Me gusta

amen!

1 me gusta

La bajada de CoS es lo que mas me gusta. Lo demás, como venia siendo, viento en popa. Quizás el mono con corona que Donald puso en la agencia dice alguna estupidez y podemos comprar mas a 22 o por ahí. Yo estaría encantado desde luego.

PFE | Pfizer

Ganancias para todo el año 2024: las ganancias por acción no alcanzan las expectativas de los analistas

Resultados del año completo 2024:

- EPS: US$1,42 (frente a US$0,38 en el año fiscal 2023).

- Ingresos: US$63,6 mil millones (un 8,8% más que en el año fiscal 2023).

- Ingresos netos: US$8.020 millones (un aumento del 276 % respecto del año fiscal 2023).

- Margen de beneficio: 13% (frente al 3,6% en el año fiscal 2023).

Los ingresos estuvieron en línea con las estimaciones de los analistas. Las ganancias por acción (EPS) fueron un 20% inferiores a las estimaciones de los analistas.

Se espera que los ingresos disminuyan un 1,7% anual en promedio durante los próximos 3 años, mientras que se espera que los ingresos de la industria farmacéutica en EE. UU. crezcan un 9,2%.

En promedio, durante los últimos 3 años, la tasa de crecimiento del precio de las acciones de la compañía ha superado su tasa de crecimiento de las ganancias en 44 puntos porcentuales por año, lo que representa una diferencia significativa en el desempeño.

6 Me gusta

El director de Pfizer adquiere 500mil pavos en acciones de la empresa

Más insider no puede ser

8 Me gusta

Yo tengo la alerta puesta en 25 para hacer una primera entrada.

Bueno, igual es el sueldo suyo de un mes.

Ahora que Pfizer se encuentra en “horas bajas” es buen momento para ir tomando posiciones con la vista puesta en una cartera de salud bien diversificada de tal manera que

- mientras unas están en su época de “vacas gordas” y no se pueden ya comprar…

- vamos comprando barato buenas empresas en su época de “vacas flacas”.

Salu2

4 Me gusta

Y es Pfizer una “buena empresa”?

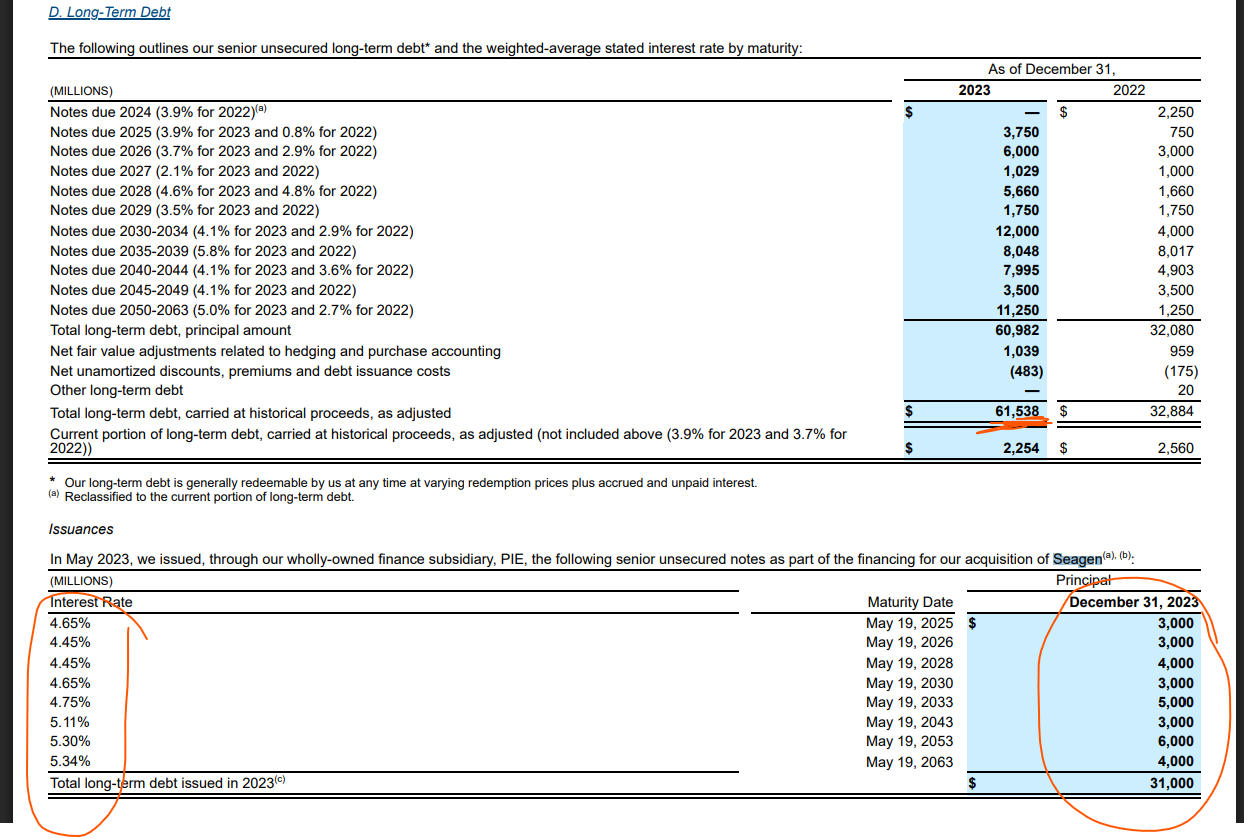

Llevo una posición residual ahora mismo en torno al -20% y la tengo ahí quieta en el último cajón, olvidada y sin mirar desde hace tiempo, sobre todo después de la adquisición monstruosa que hizo de Seagen, duplicando su deuda y a tipos bastante elevados

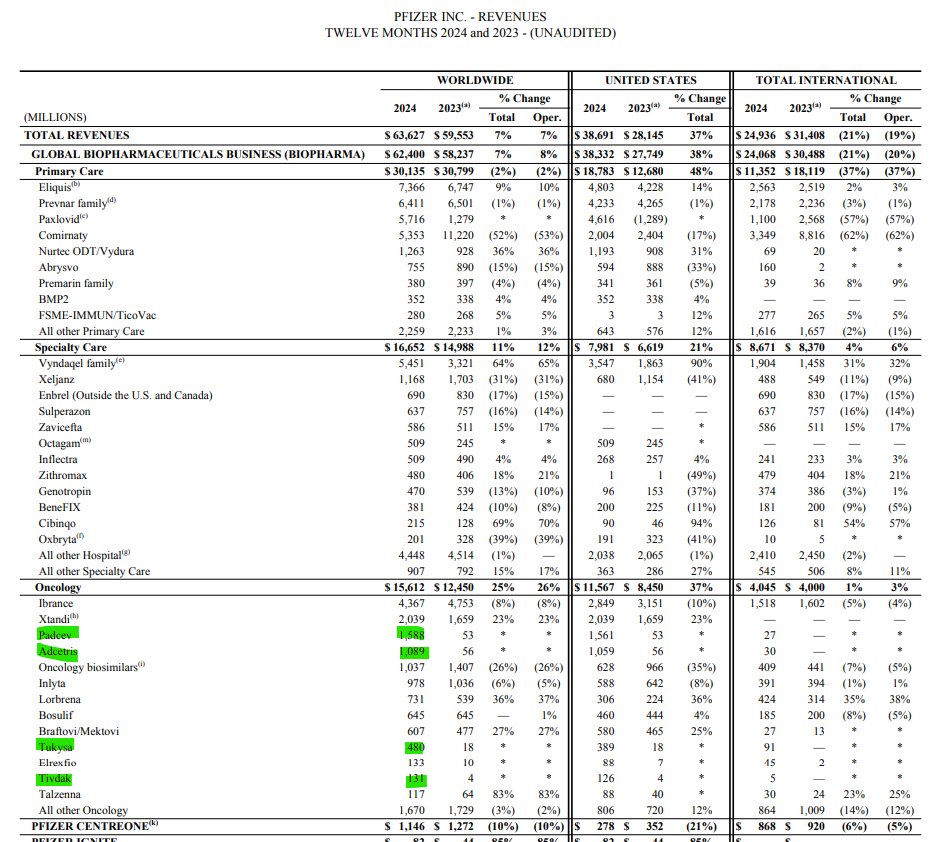

y no tengo estudiado ni calibrado el impacto positivo que esta adquisición le va a dar, aprovecho el post para echarle un ojo. Identifico esos 4 medicamentos que vienen de Seagen, igual hay alguno más.

Son unos $3B de ingresos, desconozco si contabiliza todo el año para pfizer (la fusión fue a finales de 2023 pero estoy mirando los documentos en diagonal y no veo si está todo o falta algo). Si no hay más, se me antojaría una compra carísima.

Si qué me llamó la atención, para bien, en la última presentación de resultados la reducción que habían hecho

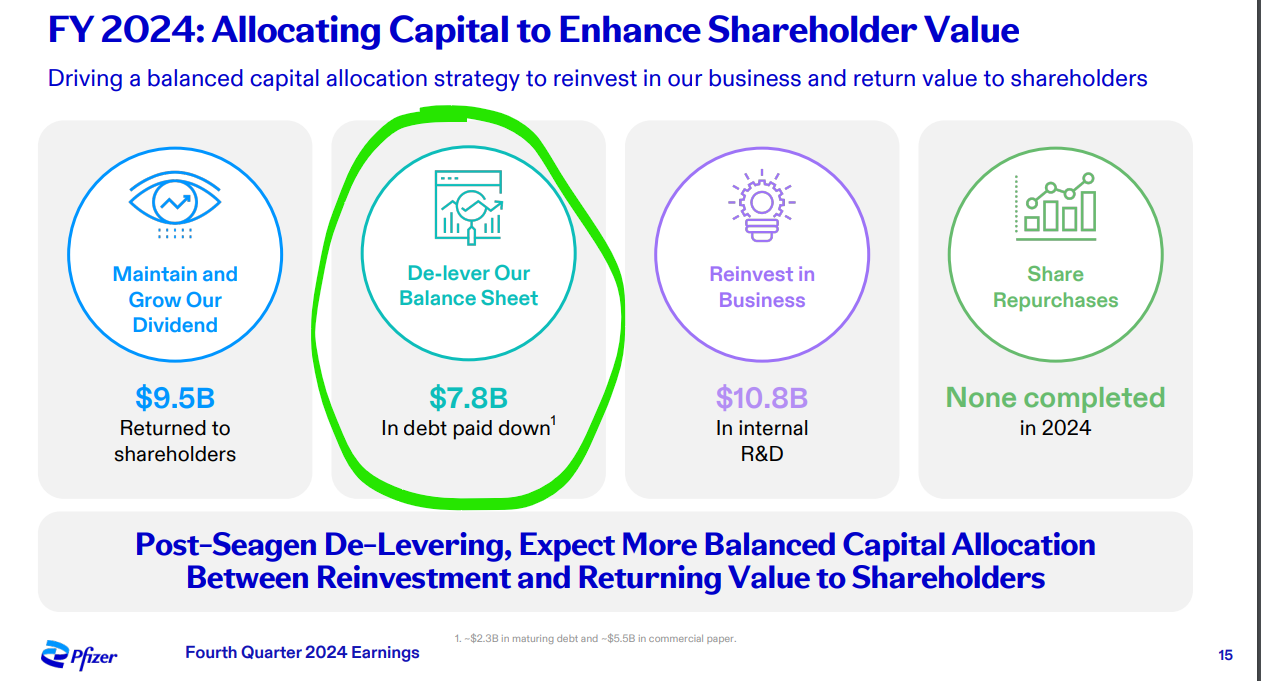

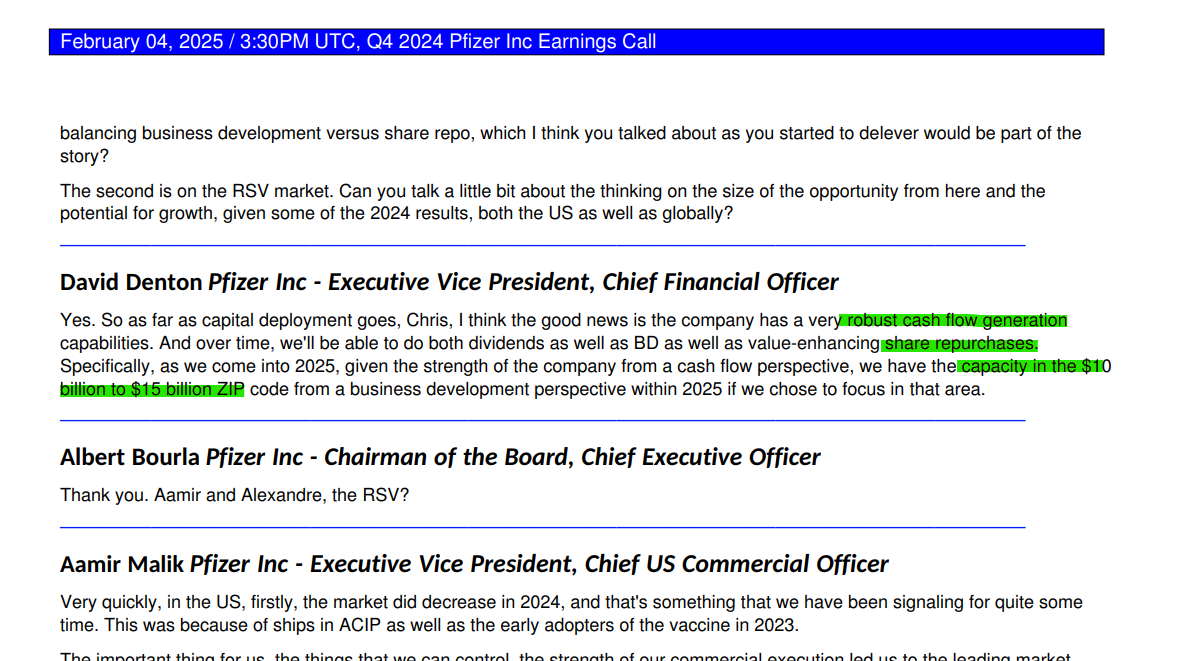

y que siguen siendo una máquina de generar cash flow y en la conference salió el tema de rebalancear el dinero asignado a desarrollo de negocio y las recompras, pasando de de $10.8 del 2024 a dar un rango de $10B-$15B, lo que me hace pensar que será superior este año.

A ver si sacan el 10-K y vemos cómo han dejado la deuda este año, porque a pesar del incremento, aparentemente la puede tener controlada todos los años y sería interesante ver de dónde han quitado el exceso de deuda y si es de la parte peor.

15 Me gusta

A mi este capítulo me ha gustado: RTW: Investing Across Healthcare - Colossus

Podemos hacer la transición para hablar un poco sobre la dinámica del mercado. Y un tema es que todavía tienes empresas biofarmacéuticas que muestran este crecimiento de la rentabilidad, pero tienes precios de medicamentos bajando. ¿A qué señalarías solo en términos de la dinámica que impulsa eso? ¿Y qué hay detrás? ¿Cuánto de esto es un cambio secular frente a tal vez solo un movimiento cíclico?

Barra

Si miras la última década, los ganadores en la industria farmacéutica, es una lista corta. Es Eli Lilly y Novo Nordisk. Lilly es como diez veces más, creo. Novo es un poco menos que eso, compañía danesa, como siete veces. Después de eso, los siguientes mayores ganadores son AbbVie y luego Merck. Esos eran triples y dobles.

Y luego la mayor parte de los otros productos farmacéuticos que conoces bien, como Pfizers, Bristol-Myers, Novartis, Roches, Sanofis, básicamente no han ido a ninguna parte en la última década. ¿Por qué es eso? Bueno, los ganadores son obvios. Hay obesidad. Y luego también hay avances significativos, grandes productos en inmunología y cáncer que impulsaron a empresas como Merck y AbbVie.

Todos los demás han sufrido por lo que dijimos al principio. Hubo ciclos de productos que terminaron, vencimientos de patentes. El rendimiento del capital invertido es bajo en nuestra industria y es muy difícil mantenerse en la cima incluso solo para mantener donde estás cuando estás perdiendo productos enormes, y mucho menos crecer.

Así que ese es el desafío constante en el que se enfrentan las grandes empresas. Esto, siempre encuentro un paso interesante. Mira a Lilly y Novo. Son las empresas biofarmacéuticas más exitosas en la historia de la industria. Ellos, juntos, han creado ahora aproximadamente 1 billón de dólares en valor porque están transformando el mayor problema de salud en la sociedad occidental, que es la obesidad.

Y para abordar ese desafío, se ha creado 1 billón de dólares en valor de mercado. Eso sigue siendo menos que cosas como Facebook, Google. Es como un tercio de un Microsoft. Y por cierto, es temporal. Así que en 15 años, cuando las patentes expiren en Ozempic, volverá a 0.

Ese es el desafío al que se enfrenta nuestra industria, y te garantizo que Facebook estuvo allí una década antes de que contraeran la obesidad, probablemente estará allí una década después de que la obesidad se haya vuelto genérica. Microsoft se ha sentado en la cima y continúa creciendo durante décadas. Microsoft Word, PowerPoint, Excel, son los mismos productos que recuerdo haber usado cuando era niño, efectivamente, un poco mejor, pero básicamente lo mismo. Ese es el desafío al que se enfrenta nuestra industria, las grandes empresas.

Los vientos de cola son innovación, de la que hemos hablado mucho. El nuevo viento en contra fue la aprobación de la IRA el año pasado, que básicamente acortó esa parte de los ingresos de la que hablamos. Eso está arreglado. Lo acortó para ciertos tipos de drogas. Pequeñas moléculas para enfermedades de los ancianos porque afectaron a Medicare ahora tienen una duración aún más corta antes de que básicamente se enfrenten a severos recortes de precios.

5 Me gusta

Un poco mi conclusión es:

- la industria va con ciclos distintos del resto y va respecto a los productos que salen.

- Estos un poco no de saben cuándo van a salir bien o mal

- Para ganar pasta hay que estar antes de que salga el invento

- el margen alto es parte recuperar toda la pasta perdida de una década

- Pfizer está aquí hace más de 100 años. Eso tiene mérito en esta industria destructiva.

8 Me gusta