Hasta donde yo lo he ido viendo, obtuvieron una sentencia favorable a finales del año pasado (también afectaba a Abbott) pero aún coleaba el asunto en algún tribunal.

En EEUU estos casos son complejos porque van saliendo demandas en diferentes Estados o juzgados y casi siempre se acaba alargando en el tiempo la amenaza de sentencias duras.

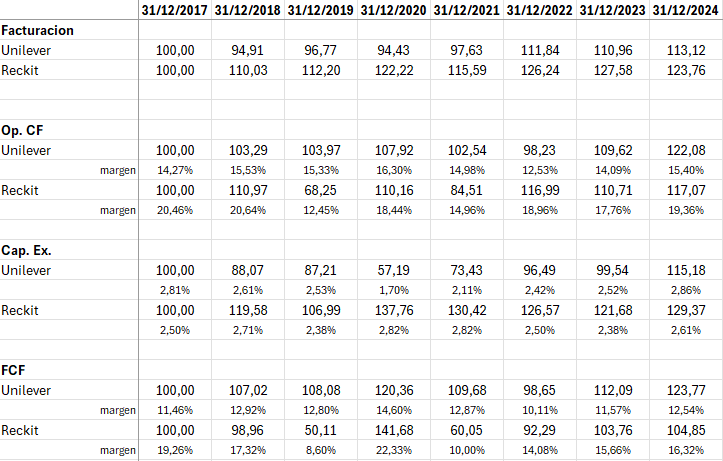

Estoy dándoles vueltas a poder podar parte de unilever para pasar a Reckitt pero me está pareciendo que esta última aun con mejores márgenes, se ha comportado de una forma mucho más errática que Unilever.

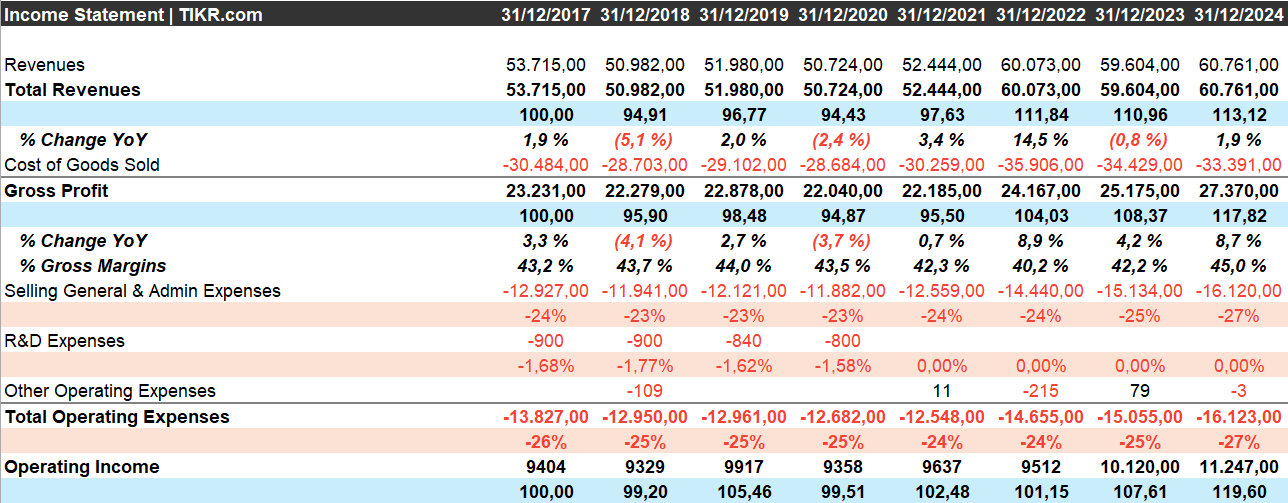

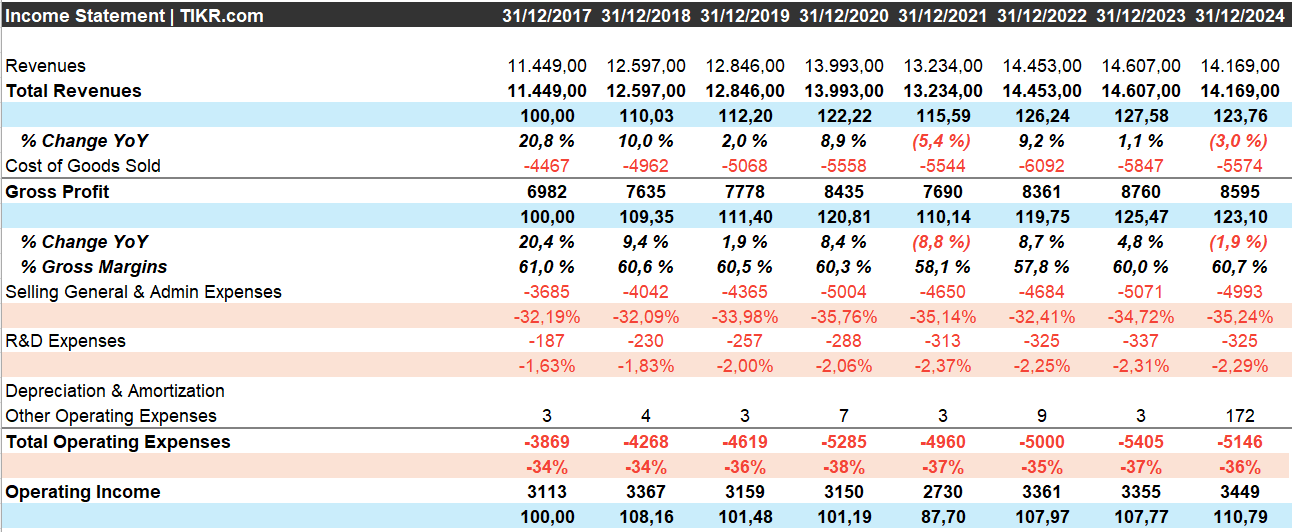

Han aumentado ventas significativamente pero ha sido a cuenta de perder márgenes (que eran altos), dando como resultado que el FCF del 2024 es un 4% mayor que el de 2017.

tiene un muy alto margen bruto pero parece que sus costes operativos se llevan en proporción bastante más trozo del dinero disponible que en el caso de Unilever. Seguramente sea un tema de escalabilidad y nivel de gastos fijos (administración)

Unilever necesita un 24-27% de sus ventas para cubrir esos gastos:

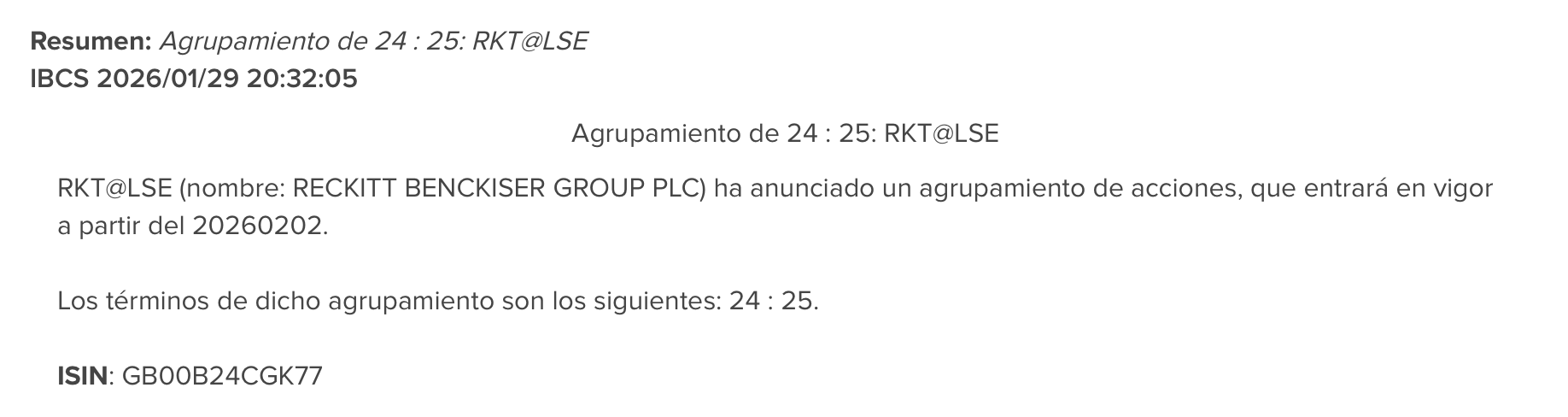

Lo de Reckitt es spin-off o desinversión? me parece que leí que lo segundo, que vendía el Essential Home que representa en torno al 14% de sus ventas actuales quedándose con el 30% del mismo y repartiría dividendo extraordinario.

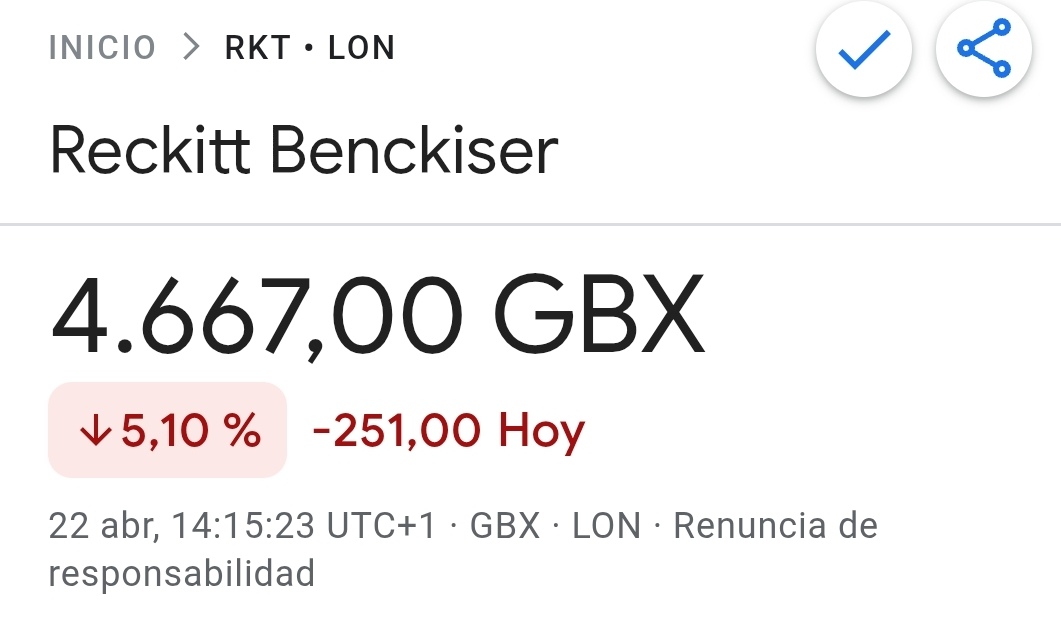

En cuanto a tu pregunta, yo no sé qué responderte, llevo ambas y estaba pensando rotar Reckitt por Diageo pero me está dando pereza por las comisiones de venta y la pequeña posición que es y no lo he hecho. Le tenía calculada una venta en torno a 5700 aunque hoy con el subidón ya he mirado a ver cuánto le quedaría para los 6000… con tanta duda supongo que no la tocaré.

Lo que tengo claro es que no me planteo ampliar, lleva un tiempo con lo de las denuncias dando más quebraderos de los que se espera una empresa que vende Harpic y preservativos y las marcas que vende no me atraen mucho, no son las de Unilever o PG y de Reckitt uso una de estas 15 por ejemplo.

Y en cuanto a Unilever pues el spin off no me hace gracia pero la veo en zona de no tocar y, ésta sí, haciendo su trabajo defensivo.

Dichosos los ojos!! por fin, ya hasta me había olvidado de ella.

Cosa que celebro, porque estuve a punto de venderla a 5700 y me apunté luego los 6000, pero me da tanta pereza que ya se ha puesto en 6184 peniques. Que siga parriba y soltando pasta!