Eso ya escuece más que la bajada del dividendo de hoy. ![]()

4 Me gusta

Cierra el día con una dolorosa bajada del 5% y con el anuncio de una bajada del dividendo a 1€ este año y a 0,80€ a partir de 2022. Al precio actual se queda un RPD de 7,2% y 5,76% respectivamente.

Teniendo en cuenta que otras eléctricas como ED ó NG siguen evoluciones similares no me preocuparía, y menos a largo plazo. Personalmente voy a aumentar posición.

3 Me gusta

Se han cargado una trayectoria impecable.

Entiendo que ha sido una año difícil, que hay negocios y empresas que han cerrado y se han dado de baja… Pero de ahí a fijar un suelo en 0,8 hay un trecho de un 20%. No pensaba vender, pero me lo estoy planteando.

Por otra parte pienso en la bajada llevaba REE los últimos meses. Se ve que mucha gente nos ha ganado en tiempo y ha vendido más arriba, ¡lo que es tener información! (está casi en el suelo que hizo en la crisis del covid)

2 Me gusta

El problema no es que Ree bajara más o menos el dividendo, la tendencia actual de las empresas españolas es el verdadero problema para un inversor en busca de rentas que base sus inversiones solo en España, nada que ver con la inmensa mayoría de las empresas Usa. Claro que también las hay, pero aquí lo están haciendo todas las grandes, Santander, BBVA, Repsol, Ree, veremos mañana Timofonica etc etc. Todas las empresas de mi cartera Usa, 21 de momento, lo están subiendo cuando toca, esa es la verdadera diferencia.

11 Me gusta

Totalmente de acuerdo.

En mi cartera he tenido empresas que me recortaron o suspendieron el dividendo, en Europa y en USA.

A dia de hoy, todas, en mayor o menor medida han retomado o incrementado sus dividendos.

En España, que empresa lo puede decir? Iberdrola? pocas mas

1 me gusta

España es un erial gobernado por incompetentes donde la mayor parte de la poblacion quiere que todo lo controle el Estado y que nadie sobresalga gracias a su esfuerzo individual.

Europa esta mejor pero ¿cuales son las grandes aristocratas del dividendo europeo? Sanofi, Novartis y empresas que llevan 20 años subiendo el dividendo un 2% anual como mucho y gracias.

En UK estan algo mejor pero no se libran de recortes a lo IMB, congelaciones a lo RB, etc

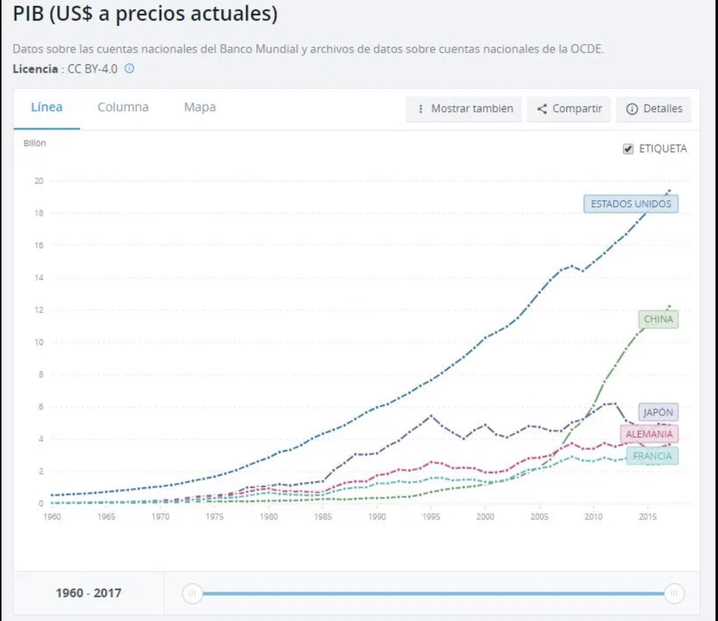

Y luego esta USA que parece ser el unico pais donde queda gente algo de gente competente, o quiza es el unico pais donde verdaderamente queda todavia una clase consumidora potente,. Aunque llevan una dinamica de correccion politica y de division interna que solo les augura acabar como España en los proximos 20 años.

Hoy miraba los resultados de RB y era flipante. Ventas en USA +24%, ventas en europa subiendo pirricamente un 4% y en los paises emergentes en negativo. Lo que tira es USA y China. En Europa vivimos de las rentas y estamos en la prorroga de nuestro estado del bienestar y mas con las politicas que se estan llevando a cabo.

Despues nos queda China, donde no te puedes fiar de si las cuentas de una empresa son reales ni de si el gobierno te va a expropiar mañana tu empresa. Aparte que sigue siendo muy opaca para el inversor extranjero.

Entre los paises emergentes a Latinoamerica ni la cuento porque salvo que venga un boom de materias primas me pregunto como sobrevive la gente alli. Entre politicos populistas, economias subdesarrolladas, divisas de mantequilla, invertir alli es un suicidio. Nos queda el sudeste asiatico, india, etc que pueden terminar de despertar en las proximas decadas.

Cada dia mas harto de todo la verdad. En los años 80 nos vendieron un mundo de progreso y llevamos 20 años de crisis. Y aun asi en Europa se sigue viviendo mejor que en casi cualquier parte del mundo … todavia.

Que mala pinta tiene todo.

43 Me gusta

En China el comunismo es un fin, no un medio. Allí el comunismo es un proyecto multigeneracional a muy largo plazo. Mientras tanto son pragmáticos y se centran en aumentar la calidad de vida de la gente abrazando el capitalismo. “Da igual que el gato sea negro o blanco lo importante es que cace ratones”.

Yo no creo que haya que tener miedo a que te expropien en China. Les va muy bien, tienen a tecnócratas muy preparados y no hay motivos para pensar que vayan a cambiar.

Más miedo tengo yo estando en España con un gobierno socialcomunista, lleno de incompetentes, donde el vicepresidente sí habla de expropiaciones, y donde para él y los de su cuerda el comunismo es el medio para el fin (doble sentido ![]()

![]()

![]()

![]() )

)

9 Me gusta

Hola, esta noticia es de febrero de 2019.

Cuando se habla de REE siempre se dice lo de su estructura eléctrica y tal y cual pero cuando vienen mal dadas no hay que olvidar donde estamos y ¿a dónde vamos? Y pasado mañana se meterán en otra operación de lo que sea o a saber…

El cierre de la operación está previsto completarse en este semestre después de la aprobación del Consejo de Ministros y los reguladores de competencia de España y Portugal. La Comisión Nacional de Mercados y Competencia española ya alertó sobre el «elevado apalancamiento» de REE agravado con esta operación.

No estoy de acuerdo con esa visión tan pesimista @vash. Yo creo que el mundo está mejor que nunca y que va a mejor. Problemas ha habido siempre y seguirá habiendo. De hecho, mirando solo al siglo XX, los problemas que hay ahora me parecen una broma comparado con los que ha habido. Y no digamos antes del siglo XX. Y a pesar de eso:

Creo que para invertir en bolsa hay que ser optimista. No tiene sentido meter el dinero en las empresas si se cree que todo es una porquería. Y diferencias entre los países siempre las ha habido y las seguirá habiendo:

Sí estoy de acuerdo contigo en la visión relativamente más pesimista de España. Pero eso es responsabilidad nuestra, de todos, no sólo de los políticos. Los políticos los elegimos nosotros y son un reflejo nuestro.

Yo sigo convencido con meter mi dinero en el MSCI World. Además, si a alguien se le ocurre una alternativa mejor, soy todo oídos.

21 Me gusta

Al menos no estoy loco

![]()

401K

No se puede decir más claro. Gran resumen de la situación. Y desde mi punto de vista, cierto punto por punto.

Del último artículo (Rallo):

“no podemos obviar que nos encontramos en el mejor momento de la historia del planeta. Nunca antes ha habido tanta gente fuera de la pobreza, tan bien alimentada, tan bien instruida, con tanto acceso a servicios sanitarios básicos y con una esperanza de vida tan prolongada”

5 Me gusta

Se va a ir el hilo mucho del tema principal, pero tengo que comentar si creo que algo no es correcto. El sistema electoral actual hace que el resultado no sea un reflejo de lo que vota la sociedad. Caso de partidos que se presentan a las generales pero no consiguen diputados por provincia igual en toda España tienen millones de votos pero no tienen reprsentación. Ejemplo de Izquierda Unida, UPyD, Ciudadanos, sin embargo un partido nacionalista muy votando en una región si que consigue un puñado de diputados.

8 Me gusta

Si y no

Me explico, sacate los resultados de las ultimas elecciones, olvidate de las circunscripciones provinciales. Divide 350 diputados entre el numero de votos y veras que 2 partidos son los mas beneficiados

Una pista no son minorias nacionalistas

Otra pista son los unicos que pueden, podian y podran cambiar una ley electoral en España

Nota: La ultima vez que hice el calculo el mas perjudicado era el Pacma

1 me gusta

Baelo patrimonio. Indexarse está bien obtienes más rentabilidad a cambio de más volatilidad y comerte todas las burbujas . La .com, la inmobiliaria y ahora entrar en tesla Amazon etc a esos precios a corto o medio habrá corrección guapa cuando las perspectivas se vean reales o no haya tanto componente especulativo en las faang. Repito rentabilidad mayor a cambio de mayor volatilidad . Piensa que el rendimiento del año 2000-2009 fue 0% aprox indexado. Eso debe ser duro aunque a 25 años ganes más. Prefiero que mi camino sea menos tormentoso

Dicho esto mis preferidas son Baelo, me gusta más que un 60/40 y la cartera buterfly permanente con sesgo a crecimiento porque soy optimista como tú.

Ante una caída buena de mercado compraría true capital

Resulta curioso pero de mis planes de pensiones bestinver lo está haciendo genial e invertí en aZvalor en marzo 2020.

Creo que cada cosa tiene su momento . A mi indexarme ahora viendo las primeras posiciones me da algo de respeto.

El valué no me gusta porque prefiero empresas más grandes y estables eso bestinver lo cumple por tamaño.

Yo la volatilidad le doy mucha importancia ahora que la he vivido. Más que la rentabilidad

La diferencia entre un 100% RV y un 70/30 puede ser a 20 años un 1% menos. Pero la volatilidad mucho menos. Cada uno que valores lo que necesita. Y digo puede ser porque del año 1999-2010 la 70/30 ganó a las 100% rv

Objetivos , plazo y tiempo “underwater” capa de soportar.

Yo ahora tengo liquidez y me esperaré a que haya una caída o toque rebalancear la CP. Creo que se obtienen mejores resultados

4 Me gusta

Me dan mucha rabia las declaraciones del personaje ese, ¿qué atractivo tiene REE si no es su dividendo? ¿es una growth? Que se dejen de experimentos, saben de sobra porque la gente invierte en ellos. Si empiezan a dar por saco con el dividendo " de al menos…" o “suelo de 0,80 para …” ojalá todo el mundo salga de aquí corriendo…

Y lo siento, pero me toca las narices además los listos de dividendos de twitter de diciendo que aprovechan el miedo para ampliar… Qué miedo ni que leches, que ha recortado un 5% el dividendo y estas supuestamente por eso. Miedo=ruido, pero si te lo cortan ya esta hecho el daño.

Yo tengo 4 perras en REE pero habrá gente a la que esto si va medio justo de rentas, le haga un 8.

En españa olvidaros de aristocratas (con filtros europeos inclusive).

Un saludo

8 Me gusta

Una pena. La jugada de hispasat ha hecho mucho daño a la predictibilidad del dividendo, que era la razón principal por la cual la gente invertía en esta empresa

La verdad, coincido con la visión pesimista sobre el DGI. Las empresas que cumplen están en USA y poco más. Y aún con esas te comes un riesgo divisa importante. Los dividendos de este año (sin contar adiciones) no creo que superen a mi año anterior si el euro/dollar sigue así.

7 Me gusta

Sí, yo creo que ser DGI estricto desde otro sitio que no sea USA es imposible, bien porque las empresas europeas no son DGI o bien porque esos dólares de las “perfectas” empresas usanas en algún momento los cambiarás a euros para vivir en el viejo continente. Cuanto antes lo asimilemos, mejor, o si no nos llevaremos decepción tras decepción.

Yo ya doy por hecho que en mi vida inversora habrá años mejores y otros peores, independientemente de qué empresas lleve. Lo que tengo muy claro es que el salto hay que darlo con un gran margen de seguridad (no menos del 150% de gastos cubiertos para mi gusto) además del susodicho colchón.

11 Me gusta

Veo que REE ha hecho pupa en la moral del foro. Tenemos que ser conscientes de que si una empresa cotiza con un yield alto es por algo. El World cerró enero con un yield del 1,80%. ¿Es que alguien se piensa que podemos comprar empresas con yields del 6%, 7%, 8%… sin asumir riesgos?

Nadie es más listo que el mercado.

15 Me gusta