Si a veces comentamos que tener al gobierno detrás, es un moat porque aleja totalmente a posibles competidores, el hecho de tenerlos dentro conlleva también favores políticos.

Es posible y probable que Hispasat no le hiciera ninguna falta a REE pero para el gobierno se trata de un elemento estratégico y como tal ha usado REE para comprarlo. Ese es el motivo por el que colocan de CEO a alguien como Jordi Sevilla. Seguro que sabrá mucho de economía y más cuando enseñó a uno de los mayores inútiles que ha tocado poder finanzas en un par de horas pero alguien que ha vivido toda la vida del erario público que narices va a saber de gestionar empresas privadas. Pues eso, un títere manejable que acatará órdenes y consignas a cambio de un buen sueldo (estómago agradecido se les llama).

Con la adquisición, REE se endeuda bastante más de lo que estaba y el problema le puede venir por una rebaja crediticia con lo que para futuras negociaciones de préstamos le toque pagar más.

On Feb. 12, Red Electrica announced an agreement to acquire 89.7% of Spanish communications satellite operator Hispasat from Abertis, which looks like a case of “diworsification” to us. This is not a surprise since reports of the deal regularly surfaced over the last year. The price paid of EUR 0.95 billion is also in line with what was speculated. It implies an enterprise value of EUR 1.3 billion and an EV/EBITDA of 8.3. We calculate that net debt/EBITDA will increase from 3 times to 3.5 after the acquisition. It will be roughly neutral on the bottom line and slightly value-destructive on our estimates. Notably, the business is quite capital-intensive and has a negative economic profit, so it will reduce Red Electrica’s ROICs by around 50 basis points a year, by our calculations. But the group’s ROICs will still be comfortably above its weighted average cost of capital, so we do not intend to change our narrow moat rating. The main rationale for the acquisition appears to be diversification, as the returns of Spanish transmission networks will be cut in 2020, but Hispasat’s financials look weak, and we see no synergies.

“En otras palabras, si tengo que mencionar una compañía beneficiada por el aumento de inversión en energías renovables a medio y largo plazo, esta sería Red Eléctrica. No es lógico esperar que las inversiones en transporte vayan a acelerarse a corto plazo porque haya más parques eólicos, pero sí nos garantiza que se seguirán realizando fuertes inversiones en el sistema eléctrico a largo plazo, lo cual es un punto esencial a la hora de descontar el futuro de una compañía y en cualquier tesis de inversión. Esta es la gran diferencia entre Red Eléctrica y Enagás, ya que en el sistema gasístico no se dan las circunstancias para acelerar o aumentar de forma significativa la inversión en el transporte de gas, ya que la técnica sí permite su almacenamiento y no requiere grandes inversiones en transporte como en el caso del sistema eléctrico.”

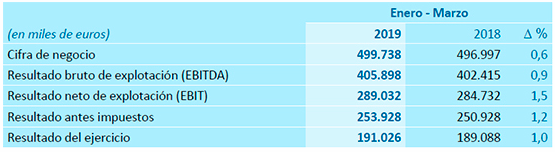

Los tambores de recorte o congelación de dividendo para 2020 suenan cada vez más cerca. Resultados REE 2018

Las acciones de Red Eléctrica han protagonizado hoy la mayor caída del IBEX 35 tras dejarse un 2,58 % en la sesión, en la que ha anunciado un beneficio de 704,6 millones, el 5,2 % más, y un dividendo de al menos un euro por acción entre 2020-2022, por debajo de los 1,05 euros previstos para 2019.

Todo eso está muy bien hasta que la inseguridad jurídica y el intervencionismo regulador que predomina en España vuelva a asomar la patita. Entonces, si los de la otra orilla dicen que lo de las renovables está muy bien pero como que no toca “a m… a Parla”. Por otro lado, eso de que en el sistema gasista no se dan las condiciones vuelve a ser otra mas de lo mismo, porque si se le enciende la bombilla a alguno de los que viven en el sillón, tanto en Europa como aquí, y deciden retomar e impulsar el proyecto de interconexión y abastecimiento de gas a centro-este de Europa por otra vía alternativa (gas Argelino o importado vía marítima) con el fin de reducir la dependencia del gas ruso en Europa, sobre todo Este y centro, entonces ¿que pasa? ¿ya se darían las condiciones en el sistema gasista para ser mas optimistas con respecto a la inversión en infraestructuras? Porque tú imagínate que se siguen encendiendo bombillas a esa gente de los sillones y algún iluminado propone abrir la mano en regulación con el fin de que fuera viable desarrollar un hub gasista en la península con el fin de facilitar eso de la no dependencia … y tratándose de España, tan viable, confirmado y tangible es ahora mismo lo uno como lo otro, es decir nada.

Tan solo hay una cosa cierta, y es que el lumbreras que han sentado al volante en REE es un estómago agradecido, que sabe que no ha de morder la mano del amo que le da de comer, que hará lo que le manden, tal como comprar Hispasat, aunque a REE le hiciera maldita la falta comprarse eso. Y que el iluminado al mando ya ha enseñado la patita en alguna entrevista diciendo que lo del dividendo no deja de ser una moda que no ha de condicionar la política de la empresa. Toda una declaración de intenciones.

Aunque suene triste, que lo es, queda la esperanza de que en Abril manden a su casa al cínico sanchez y se produzca el relevo, de nuevo en el gobierno y con ello la rueda de colocaciones a los mandos de las empresas controladas, afines o de interés para los que gobiernan vuelva a girar y “el nuevo” vea con otros ojos el tema. Siempre que los números de la empresa lo permitan claro está.

Otro motivo mas para no estar en esta empresa, la vendi despues del dividendo de julio, y practicamente en ninguna española. Acabare quedandome solo con Iberdrola q sin hacer mucho ruido ahi esta, subiendo dividendo, un presidente q parece q va haciendo razonablemente bien las cosas, cumpliendo objetivos de resultados, invirtiendo en buenos negocios, en los paises en los q hay q invertir, USA, UK.

Ya están dejando caer el recorte del dividendo para 2020. " … lleva a Red Eléctrica incluso a plantearse un recorte en el dividendo a partir de 2020, momento en el que caería un 5% respecto al año 2019, hasta situarse en los niveles de al menos 1 euro por acción, frente a los 1,05 euros de este ejercicio… "

Ando planteándome si salirme recogiendo plusvalías o quedarme ya que mientras se mantenga por encima de 1€ sigo recogiendo dividendo a un RPD > 6%

Muy bueno el vídeo de Gregorio, me quedo con el accionista de Abertis que compró a 0.8 euros hace muchos años y el año pasado cobro dividendo 0.8 euros , en un año le pago lo que le costaron.

Ya llegan la cosecha de los otros dividendos el primero que recibí el de Red electrica, este año que no esta nada mal, y ademas productos de nuestra españa

La Junta General de Accionistas, celebrada el pasado 22 de marzo, aprobó un dividendo bruto de 0,9831 euros por acción, del que se descontará la cantidad bruta de 0,2727 euros por acción pagados a cuenta el pasado 8 de enero.

Red Electrica’s fully regulated electric transmission business has protected the company from the doldrums faced by most diversified European utilities since 2011. Since 2014, the beginning of the current regulatory period in Spain, Red Electrica has delivered 7% annual dividend growth while many other European utilities had to cut their dividends to protect their balance sheets.

The Spanish regulatory regime will change in 2020 with the adoption of a remuneration scheme based on weighted average cost of capital for energy networks. That will drive a cut in current allowed returns, flat since 2013, from 6.5% to 5.6%. This regulatory change announced late 2018 was well received by investors since the continuation of the previous bond-linked regulatory scheme would have entailed a potentially sharper cut due to the low level of Spanish government bond yields.

As it will see allowed returns cut, Red Electrica seeks to reduce the weight of regulated activities. Around 30% of its 2018-22 investment plan will be dedicated to liberalized activities, half of which is the acquisition of Spanish communications satellite operator Hispasat in 2019. Bottom line, increasing exposure to liberalized activities reduces the earnings visibility, driving a less favorable dividend policy. In its 2014-19 plan, the group delivered the 7% annual dividend growth that it initially pledged. Between 2020 and 2022, Red Electrica set a dividend floor of EUR 1 per share, lower than the EUR 1.05 dividend per share to be paid in 2019, implying a risk of a cut.

Altogether, we expect 2.9% average annual growth in earnings per share over 2019-23 and annual dividend growth of 3% beyond 2019. The key earnings growth driver is the Hispasat acquisition, which will offset the regulatory returns cut in Spain.