Los Cazadividendos

Repsol (REP)

Empresas

España

paxon

30 Abril, 2019 06:23

79

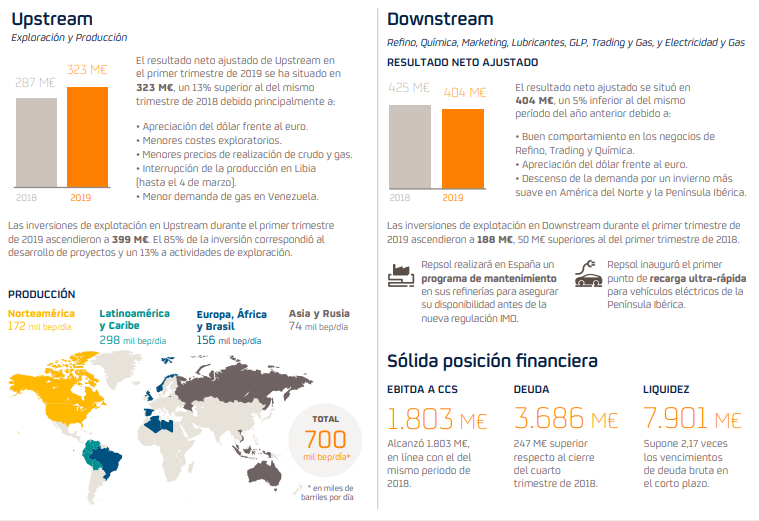

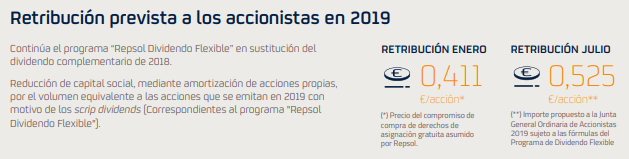

Resultados del 1er trimestre de 2019

image

757×125 20.3 KB

image

759×521 103 KB

mostrar publicación en el tema