Que pasada de gráfica. ![]()

Guárdala para dentro de 20 años a ver como queda.

Desde luego parece momento para recoger la cosecha.

1 me gusta

Estoy de acuerdo contigo en que la empresa es buena y que el dividendo es bueno.

De hecho he sido accionista en las 3 ultimas subidas que se ven en la gráfica.

Prefiero salirme y ver que pasa, que quedarme dentro mientras la veo caer. El riesgo seria quedarme sin Repsoles, pero podria llegar a vivir con ello.

Tengo muchas acciones en rojo bermellon y en general vendo muy poco, pero en este caso a mi me compensa el riesgo ( vendidas ayer con un 101% de rentabilidad )

9 Me gusta

Yo diría que el petróleo es cíclico, y que estamos en la parte alta del ciclo. En ese momento siempre aparecen argumento para justificar que esta vez es diferente… hasta que vuelve la parte baja del ciclo.

En cuanto a las renovables… esto está sacado de la presentación a inversores de noviembre 2022.

Es decir, que para 2025 esperan tener un capex de 1.4B€ en renovables y en 2020 solo 0.6B. El capex de Repsol es muy variable pero diría que está entre 2 y 3.5B€ dependiendo de si es o no época de buenas ganancias. Para 2025 espera un EBITDA de 331 mns€ de este negocio. Repsol tuvo un EBITDA aproximado de 7.1B€ en 2022 y de 5.7B€ en 2021. Es decir, este negocio actualmente no llega al 5% de los beneficios del grupo.

Con esto mis conclusiones son:

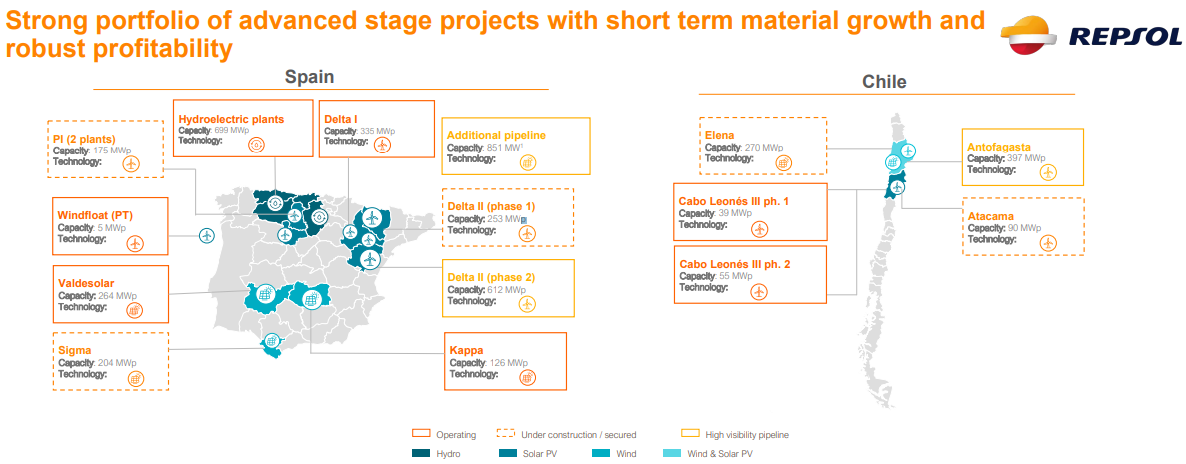

- Hasta ahora apenas ha invertido en renovables, es una parte pequeña de su negocio casi despreciable

- A media plazo aproximadamente la mitad de las inversiones irá a renovables, pero este negocio está por hacer, apenas se ha invertido aún y nada asegura que vaya a tener una buena rentabilidad.

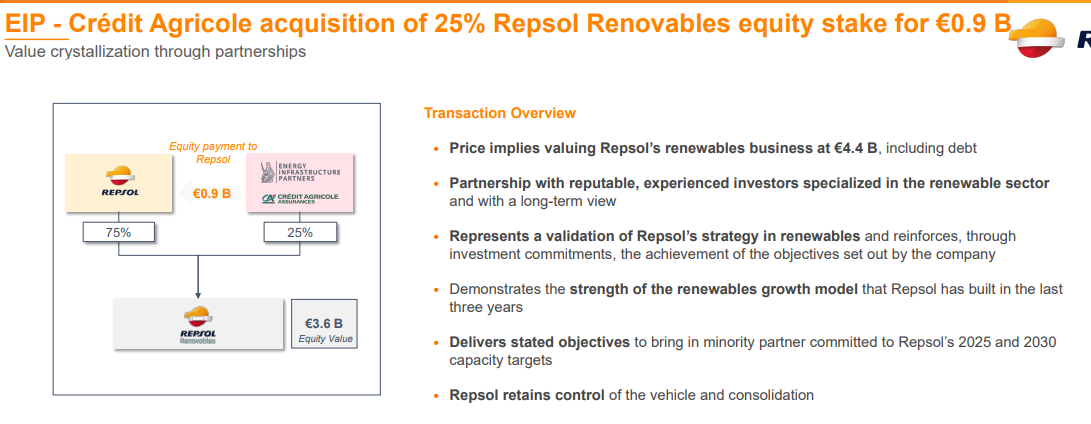

Por otro lado, entiendo que Crédit Agricole ha comprado el 25% del negocio de renovables, valorándolo en 4.4B€ incluyendo deuda. Actualmente tiene una caja de 9.5B€ y una deuda de 14.6B€, así que una deuda neta de unos 5.1B€. Capitaliza 20.9B€ así que sumando ambas tenemos 26B€. Aquí es como un 15% de la valoración del negocio.

En mi opinión, a día de hoy esto sigue siendo petróleo y gas, y las renovables ya se verán. Empresa cíclica en pico de ciclo. Si estoy equivocado y se marca un x2… enhorabuena a los premiados ![]()

16 Me gusta

Acaba de empezar el programa de recompra

1 me gusta

Beneficio primer trimestre 1112 millones

BPA = 1112 / 1327,4 millones de acciones= 0,83€ acción.

Vamos a imaginar que tiene un trimestre malo este año 0,83x3=2,49 bpa para todo el año 2023. En estos momentos cotiza a ±PER 5…

RPD buena y sostenible, negocio sólido y adaptándose a tecnologías verdes,caja neta positiva, recompra de acciones…

Cara o barata???

1 me gusta

Dicen de las cíclicas que muchas veces se da la curiosa paradoja de que el momento bueno para comprar es cuando el PER está alto, mientras que el PER bajo es sólo indicador de que estamos en la parte alta del ciclo

Ni idea.

1 me gusta

Si cogemos años normales como referencia de beneficio normal 2016=1398,2017=2121,2018=2341.

Si hacemos una media de esos 3 años nos sale un beneficio medio anual de 1953 millones.

Cuenta fácil 1900 millones/1327,4 millones de acciones = 1,43Bpa

No cotiza ni a PER 10

Cara no esta … Tampoco es que sea una ganga

Claro, pq el PER mira hacia atras verdad? Yo miro mas el PEG.

El PER es mas comparativo para un sector o industria. Entonces, para las ciclicas, si van todas para arriba por el ciclo, las podrias comparar para ver si esta cara o barata relativa a las demas competidoras.

Para mí, está cara. Las recompras acabarán haciendo efecto pero en este tipo de empresas la MM1000 es de lo que más me fío

Luego tampoco conozco mucho el sector pero me llama la atención ver la evolución del barril estas últimas semanas y de otras empresas (exxon, shell, chevron, total, bp…) y con un -12% YTD Repsol está siendo la peor de ellas

1 me gusta

Respecto tu opinion,y comprendo que no quieras tener Repsol en cartera ni ninguna otra del mismo sector.

Pero sin conocer el sector ni la compañía decir que esta cara solo teniendo como referencia el análisis técnico y la MM1000.

Un análisis fundamental es indispensable para identificar si una compañía esta cara o barata.

Incluso conociendo los sectores y haciendo un análisis profundo del mismo y de la compañía se puede caer en trampas de valor.

1 me gusta

Solo he compartido mi punto de vista tratando de responder a tu pregunta de cara o barata.

Yo la llevo @jesusc tengo una pequeña posición en ella y con el rendimiento que da y acciones que van tomando, no la tengo pensado soltar. Tengo también cuatro duros en exxon, shell y en diciembre he entrado en Petrobras a partir de leer a Albert Millan (https://twitter.com/albertrjf) escucharle en algún vídeo que tiene con el Loco, aprovecho y comparto su tesis que abrió el otro día Petroleo Brasileiro - by Albert Millan - kairoscap , así que no solo no es que no quiera tener el sector sino que todo lo contrario, es más, me gustaría que se centrasen únicamente a pinchar fósil, pero la soga verde que se ha puesto Occidente, pero todo esto da igual porque cada persona tiene una situación diferente y estoy de acuerdo a que lo principal es el análisis para determinar si está cara o barata.

También compro la tesis de Cobas, que se basa en lo que muchos dicen de que menos inversión en la industria y limitaciones, menos competencia, monopolio… veo el sector MUY interesante, el futuro tabaco, especialmente para los que aguanten en combustible fósil porque sino Arabia y Rusia con las empresas Chinas, ocuparán el mercado global, porque la mayoría del mundo seguirá necesitando petróleo durante muchas décadas.

Soy consciente de que no tengo capacidad ni tiempo para hacer grandes análisis, leo lo que puedo, comparo y si me encaja y tengo dinero (punto fundamental), pues tomo decisiones con ello, es lo que hay. Tengo por ejemplo en la mesa un buen análisis que imprimí hace meses

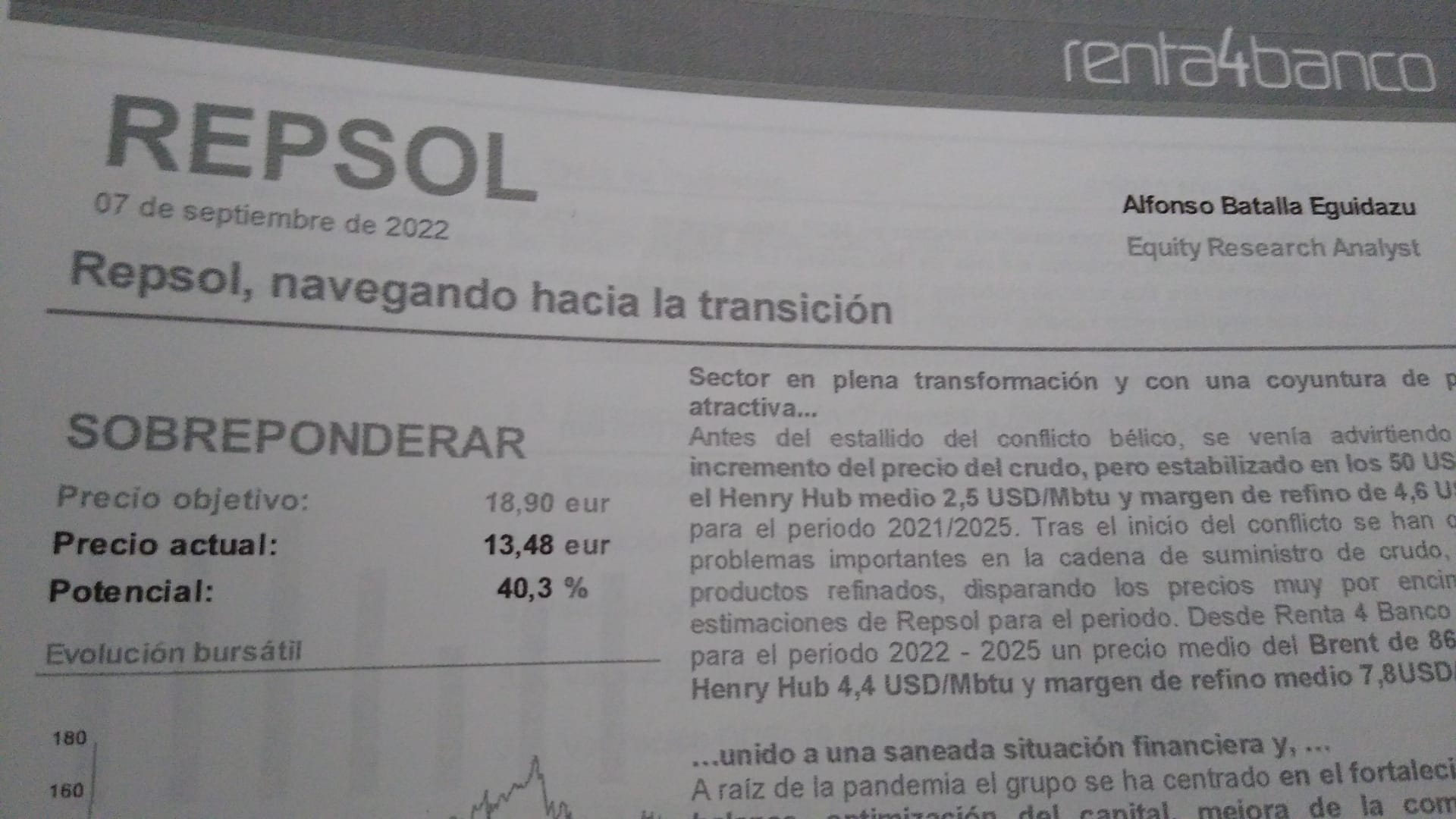

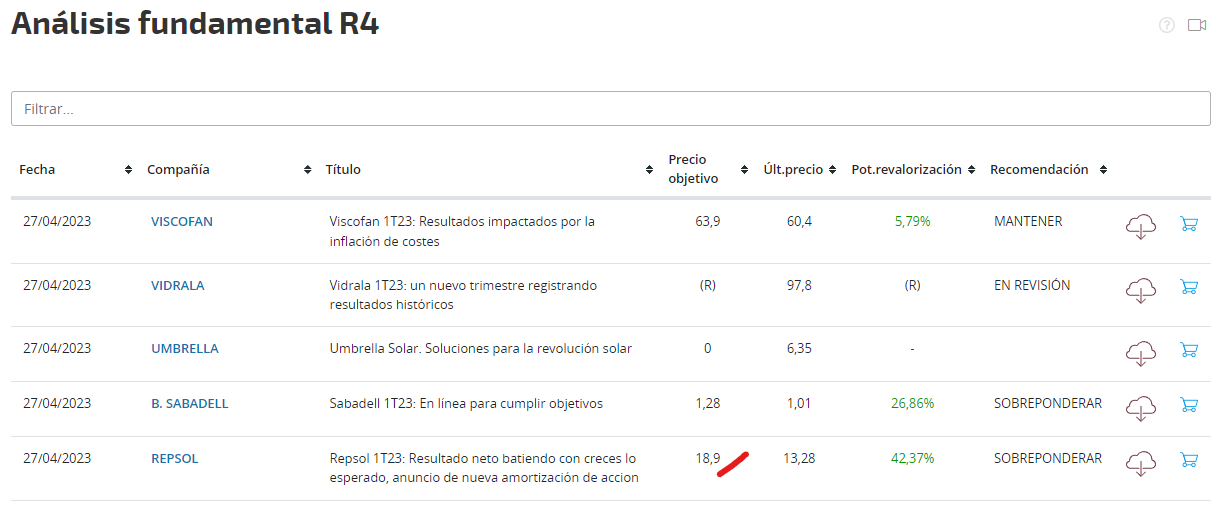

No lo he leído entero porque es un tocho pero superdetallado y desde luego quien lo hace se dedica y tiene conocimiento de ello. Para Alfonso Batalla de renta4 estaba barata.

Va más de medio año y no solo estamos lejos de esos 18,90 que calculaba al final del informe sino que estamos por debajo. Sigue siendo vigente por lo que veo

Entrando en el negocio, a mí por ejemplo el tema verde me parecen milongas, sé que es lo que hay pero resta más que suma ya que para eso me meto en iberdrola que ya le está sacando rendimiento y no depende tanto del hidrógeno y supuestos (has visto mucho coche de hidrógeno por la calle? porque mañana se llena Europa de Melonis y lo mismo cambia). Gana dinero, se está saliendo de sitios problemáticos, asegura dividendo, recompra acciones (tenían un debe con los accionistas en este aspecto), me gusta la directiva y las decisiones que están tomando… llego a poco más, suficiente para no vender las que tengo y estar contento.

Pero a la hora de mirar si está cara o barata, en este tipo de empresas le doy un peso absoluto a la media movil, porque su ciclicidad, siempre las lleva ahí, así que análisis técnico no he utilizado tampoco que no tengo ni idea de ello, minuto 32:30 para eso, de principio de año

Para Alberto Iturralde era interesante incorporarla estando en torno a los 15, así que barata también.

Con todo esta chapa que estoy soltando, estando de acuerdo con análisis fundamentales o técnicos que apuntan en la misma dirección los últimos meses, por lo que a 13 euros cuando no ha cambiado nada en la compañía, con mucha más razón, no estoy convencido de ello por lo que pienso que sigue cara y para ello me baso únicamente en la MM1000 que comentaba, que sí creo que es una referencia adecuada para este tipo de empresas. No comprarlas por encima de esa MM1000 limita, por lo general, el hecho de que la caguemos.

Así que ni idea, no me sorprendería que se fuera a 8 como tampoco me sorprendería que se fuera a 18, sí me llama la atención que se está comportando diferente a sus hermanas estas últimas semanas y desconozco la razón de ello y como cuando hay dudas lo acertado es no hacer nada, me reitero con el que no la veo suficientemente atractiva para entrar.

Saludos!

14 Me gusta

Muy bueno y completo este comentario.

1 me gusta

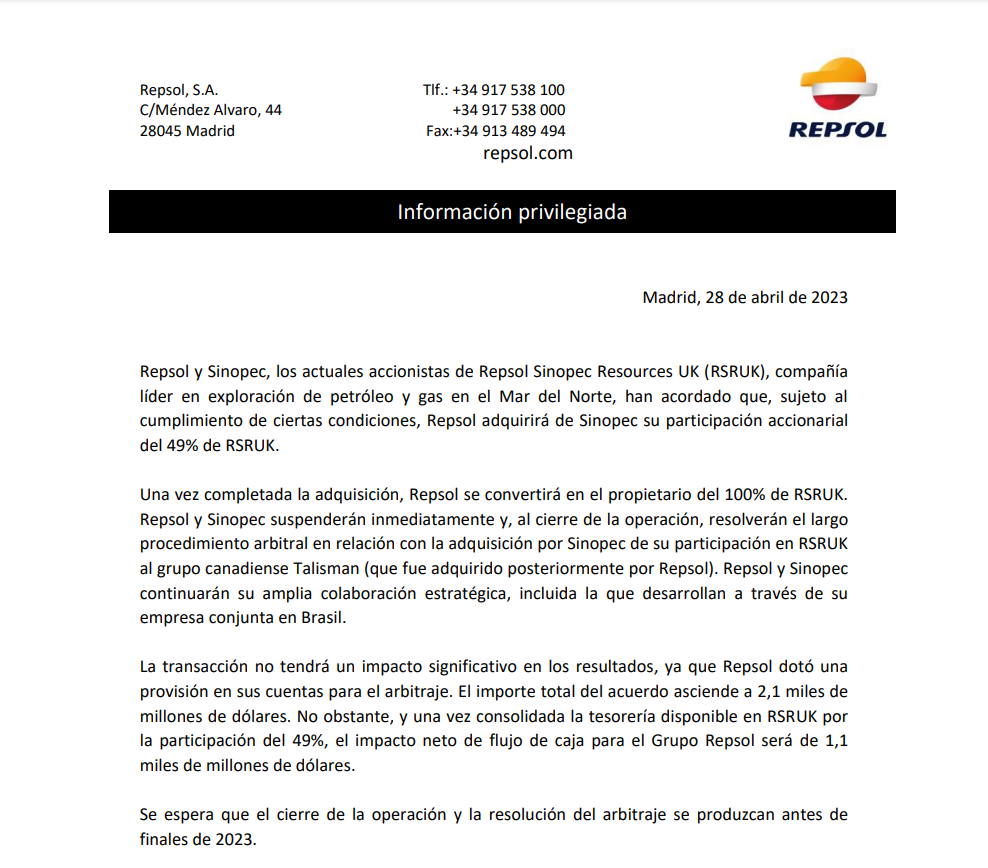

Lo han solucionado bastante bien. El arbitraje pintaba regular.

2 Me gusta

Muy largo me lo fiais compañero ![]()

4 Me gusta

Justo para la fecha que me jubilo! Una lástima que que esta a más del doble de cotización que Petrobras.

1 me gusta

Pues como no se ponga en serio a corregir la estructura técnicamente se les está poniendo bastante mala cara, a ver como termina la cosa …

Un saludo.

1 me gusta

Quién les compra toda esta mierda de emisiones netas cero? hay alguna normativa de la de la UE? Habría que ver cómo hacen esa suma, pero me la puedo imaginar,

- 100kg de CO2 del petróleo

- (-) 150 de solar.

Oye Paco, has tenido en cuenta los kg de CO2 que se necesitan para fabricar los paneles?

No Luis, pero mejor no contarlas.

No sé Paco, y lo de niños chinos que trabajan en las plantas de silicio y tal?

Joe Luis, mira que eres. Lo importante es que la UE no nos ponga multas y nos podamos desgrabar y encima dar una imagen de buenismo

2 Me gusta

1 me gusta