Asi es, y eso es lo que me planteo, quitarme las empresas ciclicas de la cartera.

Ya tengo exposicion a ellas con los fondos mas que suficiente

Asi es, y eso es lo que me planteo, quitarme las empresas ciclicas de la cartera.

Ya tengo exposicion a ellas con los fondos mas que suficiente

Con la definición literal en la mano yo diría que “algo” (o quizás “mucho”) DGI sí que son.

Otra cosa es que se tienda a dudar de ellas o demonizarlas en la fase baja del ciclo.

Dividend Growth Streak (Years)

CVX = 27 años

XOM = 33 años

ENB = 25 años

EPD = 21 años

MMP = 18 años

Muchas son DGI y ha sido uno de los mejores sectores en los que estar invertido durante muchas décadas.

Otra cosa es que el sector pueda cambiar o menguar, como el del tabaco. Pero exceptuando este año que es una cosa loca, el consumo de crudo mundial va a seguir creciendo, aunque probablemente no al mismo ritmo que antaño (o si…).

Ahora bien, puedo entender que @miguel_angel_sanz no quiera empresas de un sector con tanta incertidumbre dada su situación

Yo no creo que sea un sector para estar muy ponderado en una cartera de largo plazo, pero sí es muy interesante si se compra en la fase baja del ciclo (obviamente solo a posteriori sabremos el punto más bajo de este ciclo). De esta manera, mi objetivo es que sea un 5-6% (de cada 100000€ invertidos que 5 o 6000 sean en petroleras no me parece que pueda poner en peligro una cartera aunque nos pongamos en el peor de los casos en el sector petrolero). Además, algunas se están posicionando en el sector de las energías renovables.

Yo de momento, estoy haciendo pequeñas compras de rdsa y cvx, tengo una put vendida para mayo de xom a 32.5 y tengo la duda de si entrar en BP. De las europeas, la que más me gusta es total pero la descarto por la retención francesa.

Saludos.

Hay alguna de las grandes petroleras, por ejemplo las que menciona @ruindog, que realmente se esté metiendo en el mercado de las renovables? Siempre que salen artículos sobre el tema de habla de nuevas empresas.

no suelen decir comprar cuando hay sangre en las calles?

La teoria es facil; llevarla a cabo, no tanto. XOM y CVX están muy influenciados por el precio del crudo pero los tuberos que mencionas pueden ser una opción muy válida y con una correlacion al precio del crudo no tan directo (aunque sí influenciado).

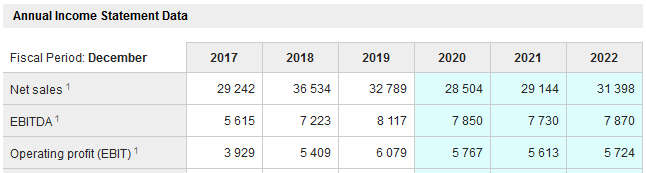

Enbridge:

EPD

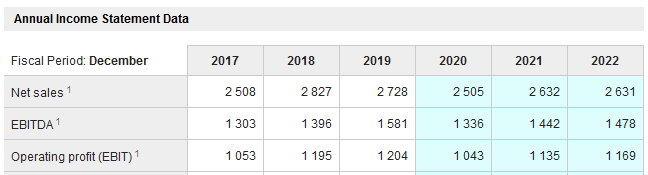

MMP

MMP tiene más concentracion de su negocio en gasolina y combustible de aviación y por ello esta siendo más golpeada por esta situacion. Su covertura del dividendo es más justa. Eso sí, tiene una gestión impecable:

En el caso de ENB y EPD, tienen más negocio en el gas natural y esto (en mi opinión) les da otra diversificacion y capacidad de “capear” el temporal.

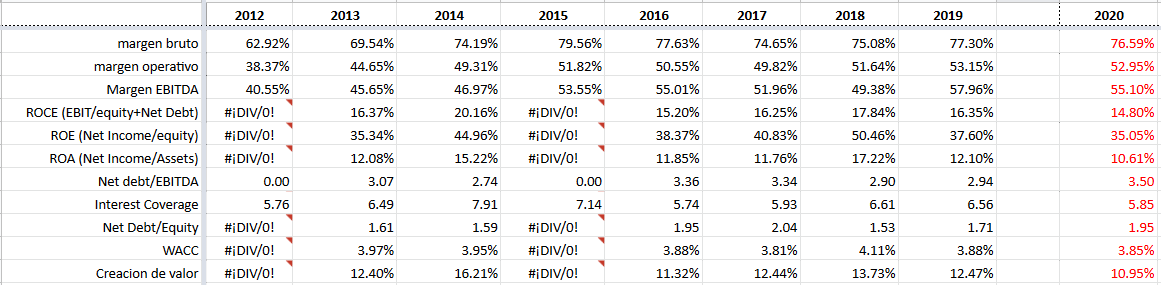

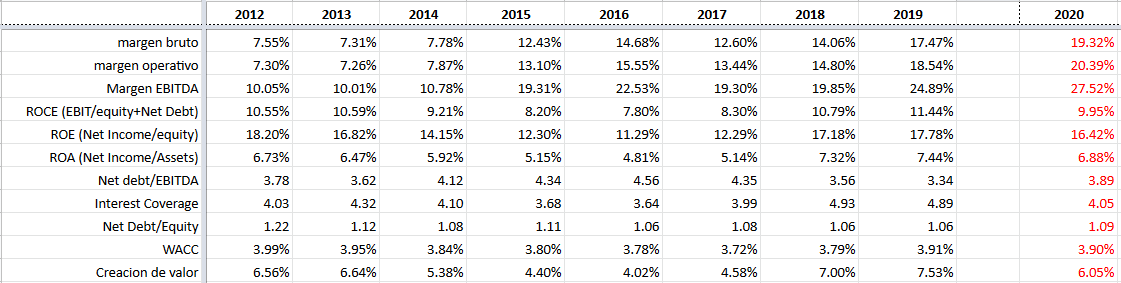

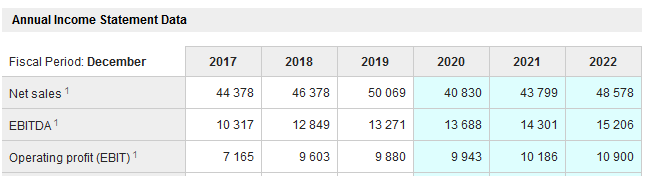

los numeros de EPD

![]()

¿Es más probable que haya más eléctricos a partir de ahora, o menos?

¿Cuántos de aquí tienen coches en propiedad (y dos coches por familia) y cuántos lo tenían hace 10 años?

Más que hace 10 años.

Pero, ¿Cuánta de esa energía sale del petróleo?

¿Cuándo volarán los mismos aviones que en 2019?

Es un tema complicado, está claro que es muy cíclico y eso choca con una estrategia de dividendos que busque seguridad. Quizás es el momento de invertir ahora, en la parte baja del ciclo, pero no sabemos si los ciclos expansivos del petróleo lo van a ser tanto como antes. Aún le quedan décadas, pero lo que parece que se descuenta es que ya no va a ser el ‘oro negro’ como era antes.

Y no pensemos solo en la energía, el petróleo también se utiliza para la fabricación de muchísimos materiales.

Quizás las petroleras que mejor sepan hacer su cambio de modelo a ‘energéticas’ y no depender 100% del petróleo son las que saldrán mejor de esta.

![]()

![]()

Hace un par de meses, en algún hilo de este foro yo planteaba que convendría informarnos de los avances en este sentido de las principales petroleras.

Desgraciadamente no tuve éxito y no se inició ninguna “investigación” aunque espero que lo vayamos pensando como algo interesante.

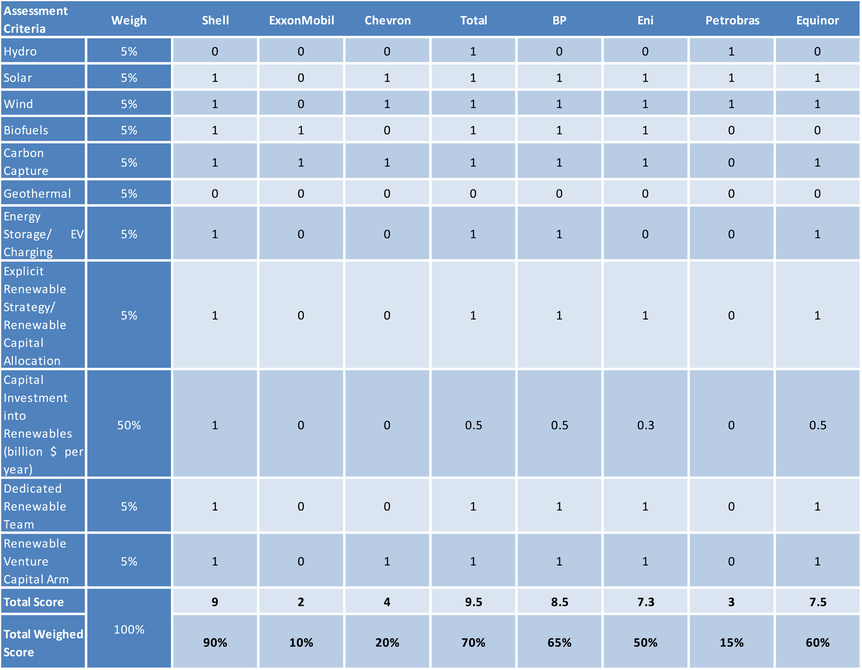

Las europeas (Shell, Total, BP, Eni, Equinor) sí que parecen haberse tomado en serio el tema de la transición del Petróleo a la Energía. Las americanas (ExxonMobil, Chevron, Petrobas) va a ser que no.

Fig. 5 presents the results of assessing the oil majors based on their activities in the core renewable energy industries (hydro, solar, wind, biofuels, carbon capture, geothermal, and energy storage), their renewable energy strategy and capital investments, and their organization structure in terms of whether they have formed a dedicated renewable team and/or a renewable venture capital arm. The assessment criteria are weighed in terms of importance.

Fig. 5. Renewable Leaders and Laggards among Oil Majors. (qualitative evaluation: 0 … no activity, 1 … activity; quantitative evaluation in billion $ for capital investments)

Yo creo que, como en todo, no hay blancos ni negros ni, por supuesto, es todo como parece o como nos quieren hacer ver…

Llevo bastante tiempo siguiendo petroleras en los mercados bursátiles y aquí hay cosas que huelen “raro”.

Es verdad que las renovables se hacen camino y que se han abaratado, pero hoy por hoy siguen siendo más caras, así como insuficientes para suministrar toda la energía que se necesita, por no hablar de que no termina de tenerse claro cual será la gran sustituta.

¿A nadie le parece curioso que la agenda que en un principio se la habían planteado para 2050 de repente la adelanten la mayoría de petroleras europeas? Algunas se han puesto objetivos terriblemente difíciles solo a 10 años vista. ¿No hubiera sido más sensato haber empezado la transición más poco a poco y “a la chita callando” como han hecho otras? (pienso en Eqauinor por ejemplo).

¿No es curioso que todo esto haya comenzado en “el viejo continente”? Precisamente uno de los más dependientes energéticamente hablando. Casi el 60% de la energía consumida en Europa se importa y el tanto por ciento no para de crecer…

Que Rusia y la OPEP están en guerra con el resto de “super majors” es un hecho, que el crudo se haya estabilizado sobre los 40$ no es casualidad…

Estan entrando MUCHÍSIMOS factores en la ecuación y no se trata solo del precio del crudo, ni de la demanda por culpa del COVID, ni solo de la guerra que mantienen las grandes petroleras estatales frente a las grandes privadas… A todo esto hay que sumarle motivos geo políticos que están haciendo mucha fuerza para tratar de invertir una tendencia alcista de la dependencia energética que, en Europa, se va a volver insostenible en breve. Hace poco se ha presentado en España la “hoja de ruta” del hidrógeno y Europa está apostando muy fuerte (se ha hablado antes de eso en el foro creo)… Parece un problema tipo “cuando a los de siempre se les ocurre cerrar el grifo, a Europa se le descuadran las cuentas”.

Todo esto sumado a que los grandes fondos están abandonando el barco, no se si por presiones gubernamentales (seguro que las hay) o por no querer ser las últimas ratas en abandonar el barco. Eso deja sin financiación a las empresas privadas y aumenta riesgos indeseables para los que tienen acciones…

No se como acabará esto porque hay demasiados jugadores en el tablero y cada uno con sus fuerzas, pero parece que algunos están aprovechando la crisis mundial para mover ficha.

El otro dia leí este artículo que me pareció interesante, sobre el riesgo que podría darse si se sigue con esta “desinversión” de petróleo. ![]()

![]()

![]()

![]()

![]()

Salu2

Sería buena idea pero te va a resultar tremendamente complicado, porque más allá de la publicidad que le dan a lo que les interesa, muchos movimientos se tratan de llevar en secreto o con mucha cautela.

Ahora mismo hay fusiones y alianzas con eólicas (bp y Equinor por ejemplo), pero se que hay mucho movimiento en el tema “electrolineras” y las cargas rápidas, en patentes de baterias eléctricas, proyectos de “bio diesel sostenible”, hidrógeno verde (azul ya se produce), han vuelto a hacerle ojitos a la solar, parece que miran con buenos ojos la mareomotriz…

Salu2

Creo que las mayores petroleras privadas del mundo valen juntas menos que Facebook. El capitalismo nos esta diciendo que el impacto economico de cerrar Facebook e Instagram un año es peor que parar toda la produccion privada de hidrocarburos durante un año. Yo haria esto ultimo y a ver si entre Nextera, Iberdrola, Facebook y Livongo lo compensan. El capitalismo cada dia funciona peor. Make Greta Happy Again.

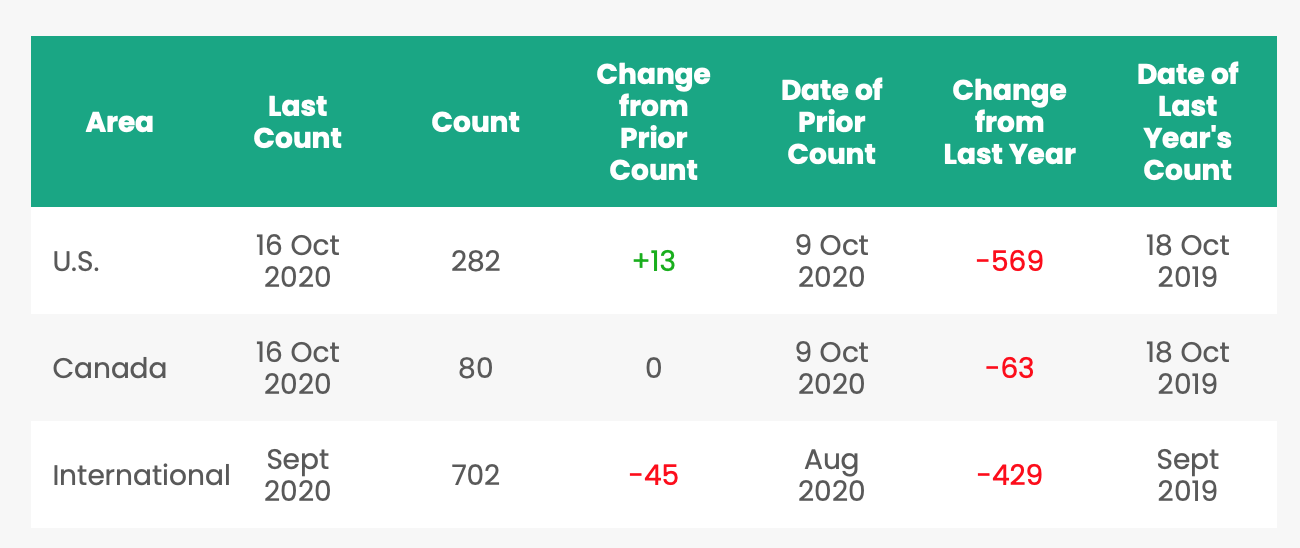

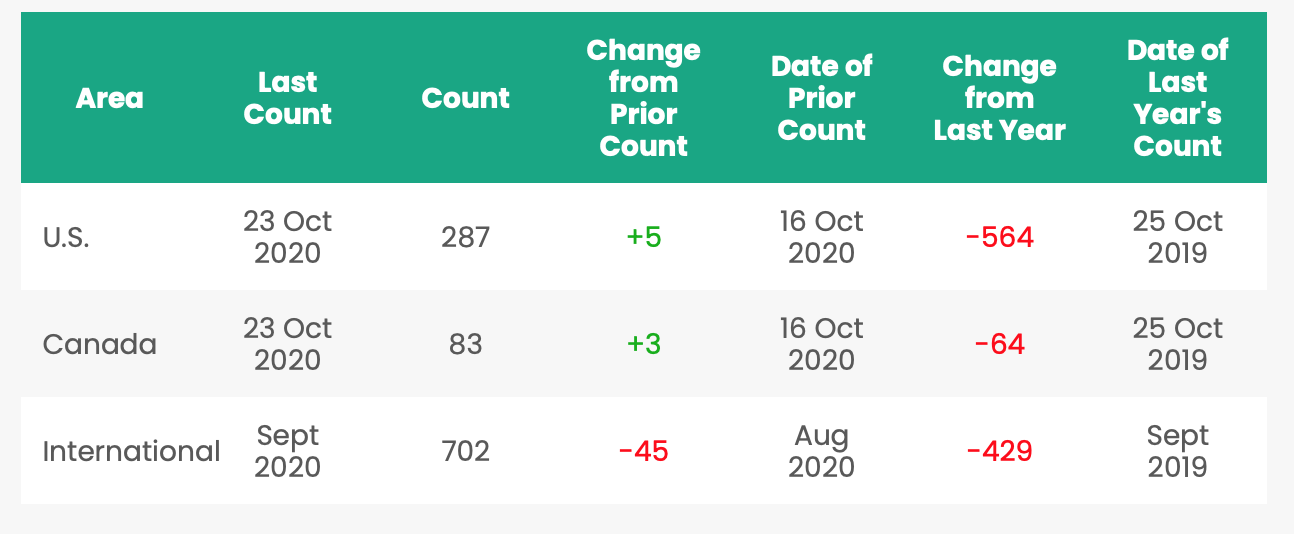

Recuento semana pasada.

Y ya van 5 semanas positivas en USA.

Castañazo en internacional.

Leyendo comentarios en hilos de petróleo encuentras todo tipo de opiniones. Respecto a los negativos, destacar que hay quien dice la apertura es porque pueden perder permisos de perforación. Otros comentan las empresas de prospección están tan al límite económicamente que prefieren abrir para que entre algo de dinero a pesar que pierdan con el petróleo a 40$ (no termino de entender que sea mejor trabajar “pagando” (perdiendo dinero), que no trabajar).

En breve serán los resultados de XOM. A ver si es tan catastrófico y qué decisión toma respecto al dividendo.

Por el futuro de la empresa espero que recorte un poco y lo usen bien…Caera tanto como Shell?..seguramente …aprovechare a engordar hasta completar la posición y a otro sector de la cartera…que gracias a dios no es el único…bendita diversificación.

¿Y no podría darse al revés? ¿Qué estén ya descontado en el precio toda esta incertidumbre y un recorte de dividendo sea bien acogido y tire para arriba el precio?

Por mi bien…yo seguiré ampliando hasta completar la posición…me he puesto fecha más o menos marzo junio del prox año…si sigue a estos precios.