Extraño si, ¿y es BPY la que tienes y no BPR? Porque BPR es la versión REIT americana de BPY, y ahí lo que aplican es exactamente lo mismo que para los REITs americanos, vamos 15% para nosotros

Un poco jaleo el tema retenciones con las Brookfield. Yo la verdad que llevo las 3 en CAD desde hace tiempo y siempre ha sido 15% en IB. Pero compradas en USA si me habían comentado siempre que tenían el tema de la retención variable dependiendo del concepto.

Sí, yo es a la conclusión que he llegado. Salvo, como decía, que Degiro me está aplicando un preapunte del 25% en el de BPY. Pero asumo que lo regularizarán

Buenas, saludos a todos, llevo tiempo leyendoles pero sin escribir, la retención es como comenta @waits, sin embargo, creo que IB no retiene como toca, según he leído a otros usuarios que las tienien con ellos, por lo que la solución que conozco es comprar las brookfield bip, bpy, bep, bbu en un broker nacional.

Yo tengo bip y bpy con y en la retención de en origen no ha llegado al 5 en bpy y rondando el 0 en bip en la ultima distribución del primer cuarto.

Las tengo desde hace unos meses así que no puedo aportar mas información sobre las medias de retención en origen, aunque según he leído debería rondar el 8.

A mi me tocará tenerlo en cuenta de cara al año que viene en la declaración. En el Excel tengo sombreada la casilla de las retenciones en origen de BEP para acordarme. Tendré que mirar el 15% solo de la parte con retención, si veo que me ocasiona mucho jaleo o me dice algo el gestor (al que el tema de la cartera se lo doy todo mascadito (pues igual la vendo que la tengo con buenas plusvalías y a otra cosa menos “liosa”.

Tiene importancia de cara a la casilla 588 de la declaración de IRPF (“Rendimientos Netos de Capital Mobiliario Obtenidos en el Extranjero”). Aquí se debe meter la suma de todos los dividendos extranjeros brutos sujetos a retención de origen.

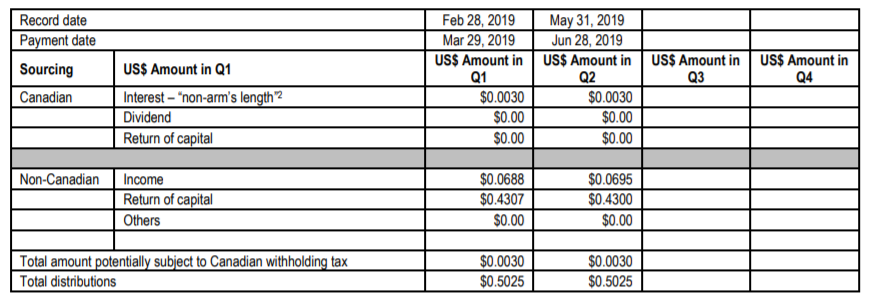

En el caso de los dividendo trimestrales de BIP con Interactive Brokers hay una parte que lleva retención de Canadá (15%) y otra parte de Bermuda (0%). Ver cuadro de abajo

El dividendo bruto de origen “bermudiano” no debe incluirse en la casilla 588 a semejanza de los dividendos británicos o los “fully-franked” australianos. El dividendo bruto de origen “canadiense” sí hay que incluirlo.

Creo en las Utilities. Pienso que durante muchos años vamos a seguir necesitando electricidad, agua, gas, etc. En España llevo una posición importante en Endesa. Llevo también la eléctrica de Portugal (REDES), y en UK llevo National Grid, Céntrica y Scotish SSE.

Me gustaría entrar en Iberdrola, pero pienso que está cara. Y con respecto a Enagás y REE, no me atrevo a entrar ahora mismo, por el panorama político que se nos avecina (si Podemos toca poder, capaces son de nacionalizarlas o algo así).

Pues bien, quiero comprar unas cuantas Utilities en USA (supongo que las hay a cientos, algunas con muy buena RPD), y me gustaría que me ayudéis a confeccionar una lista de las 8-10 utilities USA que creáis mejores.

@ruindog ¿podrías decir un par de ellas que sean DGI y que sean buenas para una cartera ya diversificada pero sin presencia de utilities USA (sí España y UK)? Así las echo un ojo sin tener que entretenerme con todas las que has nombrado.

En cartera llevo D, SO, CNP, BIP y UTG. De las que no llevo NEE es la que más alabanzas recibe y sus números así parecen demostrarlo año tras año

En todo caso parece un sector “algo caro” en este momentos aunque Chowder no opine igual

"The new all-time high reached by the DJUA this week is nearly 8 percent above its level of four months ago. Investors still favor dividend-paying companies that earn their money inside the US, outside the crosshairs of increasingly aggressive and wealth-destructive trade policy. Those preferences are likely to push utility stocks higher still. That includes companies that back in May were already trading at high enough valuations to consider taking money off the table. NextEra Energy (NYSE: NEE), for example, has tacked on a further 12.2 percent total return in the past four months. Source: Roger Conrad

People! I keep tellin’ ya. Ya gotta pay attention to the condition of the market. Stop living in the past and look forward. The information above is an example of looking forward. You have to understand current market forces. Utilities … git some … and git some more!"

Sí, yo la tengo pendiente de añadir. Pero a las midstream no se les considera sector utility, sino energía. No tienen un mercado minorista regulado.

Por cierto, se me ha olvidado incluir en mi cartera WTR. Siempre se me olvida porque es una posición pequeña que va a ser difícil de ampliar en el corto plazo.

Enagas SA is a Spanish utility company involved primarily in the transport, storage, and regasification of natural gas. Enagas segments its operations into Infrastructure activity, Technical system management, and Deregulated activities businesses. The company derives almost all of its revenue from one of its subsidiaries, Enagas Transporte SAU, within its Infrastructure activity division. This unit receives service revenue from transporting and distributing natural gas through its own network of pipelines, the operation of regasification facilities that transform natural gas from a liquid to a gas state, and the maintenance of its natural gas storage facilities. The vast majority of Enagas’ activities and revenue are derived from Europe. Sector: Utilities Industry: Regulated Gas

Enbridge is an energy generation, distribution, and transportation company in the U.S. and Canada. Its pipeline network consists of the Canadian Mainline system, regional oil sands pipelines, and natural gas pipelines. The company also owns and operates a regulated natural gas utility and Canada’s largest natural gas distribution company. Additionally, Enbridge generates renewable and alternative energy with 2,000 megawatts of capacity. Sector: Energy Industry: Oil & Gas Midstream