@MarcoFer a mí tampoco me hagas mucho caso que yo llevo alguna TROW con precio medio de compra por encima de 120$ pero lo de esperar a verla subir no suele funcionar. Haz un plan de salida si no estás cómodo en la acción o evalúa el por qué te gustaría mantenerla, te pones precio de venta y en ese caso lo ejecutas sin darle vueltas. Si ves algo mejor que te encaje o te guste más, lo mismo, vendes ésta, compras la otra y a otra cosa.

Lo digo porque estar pendiente del momentum no suele funcionar, al menos lo que yo he visto y te tira muchos planes.

Yo entré por ser financiera y el dividendo, a largo y sin intención de vender a corto ni medio plazo, mientras dé dividendo y vaya subiéndolo algo, tranquilo, pero si te sirve de referencia, yo sigo bastante al camaleón y miro en el apartado de dividendo en qué momento está la rpd que da

TROW Dividend Information T. Rowe Price Group | Market Chameleon

Ahora lo tiene bastante alto por lo penalizada que está en su cotización y que no ha dejado de subirlo

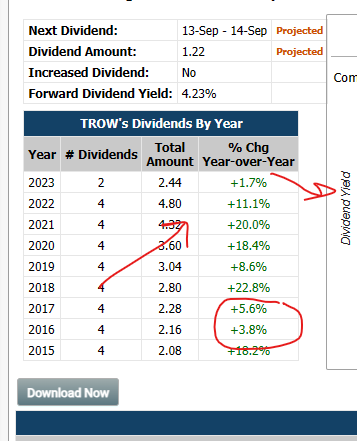

Pero si vemos un poco los últimos años

Pues en época de aburrimiento lo han contenido y cuando había fiesta lo han disparado

No sé, sí parece que hay algo de sentido en esa gestión y da que pensar que si la empresa tiene algún problema pues lo contendrán primero por aquí con el dividendo que destinan y más o menos harán cosas medianamente lógica.

El CQQS también ayuda, es una empresa con buenos indicadores, un negocio “sencillo” y unos riesgos que están ahí y que sí tiene sentido que cada vez haya menos dinero invertido porque si no tengo para pagar los aguacates pues no me voy a coger el Georgia Tax-Free Bond Fund ni en ninguna gaita, las empresas que están más apretadas igual empiezan recortando a los planes de pensiones y a menos disponible, menos comisiones, pues sí, eso va a pasar.

Pero vamos, como con las demás, ni puta idea, si tuviera que apostar lo único que no creo es que vuelva a 200 a corto plazo y lo mismo mañana la tenemos a 140 que se nos va a 65. No me preocupa, lo único que me importa de ella es cobrar a final de mes el dividendo y gastármelos en unos tanquerays

Saludos