Gracias, yo por ahora he hecho la simulación de hipoteca en la web y luego una “pre admisión” que en principio estaría apto para el préstamo, lo que no sé si en el siguiente paso me llamará alguien para darme más detalles o hacer algún retoque de las condiciones.

Yo preguntaba por el seguro de vida que por ejemplo en Unicaja ( solo fallecimiento) eran cerca de 150€ más al año que uno de Mapfre (fallecimiento e invalidez absoluta). En el caso de no bonificar por el seguro de vida la cuota tampoco me subía una barbaridad y al año supuestamente salgo ganando contratando el seguro por fuera

Para continuar con el proceso te hacen crearte una cuenta con ellos (totalmente gratis y sin compromiso). Después de hacerlo, tienes acceso a un portal donde te ponen todos los pasos a seguir y vas subiendo la documentación, y te dan un número de teléfono al que puedes llamar en cualquier momento para las dudas que tengas. En cuanto a las condiciones, no son modificables: si al final el equipo de riesgos, después de analizar toda la documentación, determina que se te autoriza el préstamo, es con las condiciones que hay en la web, ni se mejoran ni empeoran.

En cuanto a los seguros de vida, no tengo ni idea.

Estoy en proceso de subrogación de hipoteca. Actualmente tengo un Euribor + 0.85% (con vinculaciones habituales seguro vida, seguro hogar y nómina) en Bankinter. Error por mi parte, porque es de 2019 y entonces me la jugué a “los tipos cero van a estar por mucho tiempo…”

Actualmente un chollo, pero se reevalua en febrero y el salto es interesante (de 75€/mes de interés, a 650€+/mes de interés)

He estado un tiempo viendo ofertas, y estoy con esperando a que me pasen oferta vinculante en Targobank, que “por ahora” me ofrecen 2,25% TIN fijo durante 5 años, y luego Eur+0,75%.

Tengo que hacer números finales con comisiones subrogación, y tasaciones, pero creo que es muy buena oferta dada la situación de tipos actual.

¿Qué os parece a los que habéis estado mirando el mercado recientemente?

Yo hice novación en febrero de 1,60% variable a 1% fijo. Ahora para otra casa que estoy viendo lo mejor que encontré fué Evo a 2,45% fijo (hogar vida nómina)no te penaliza mucho no tener nómina. Otra opción que veo buena es BBVA, una “promoción” rentas altas dicen… Si entre tú y tu esposa suman 4.000 netos al mes te dan un 2,60% fijo, lo “bueno” es que el primer año meterías una nómina y el seguro de hogar y el de vida. Pero al año siguiente puedes quitar todo y te mantienen al 2,60%

Yo sigo con el proceso, en esta semana el equipo de riesgos debería aprobarme la operación. En cuanto a esa oferta de Targobank, me parece bastante buena, es más o menos lo que ofrece Evo ahora mismo por la mixta 5 años, en su página web tienes toda la información y como digo si te aprueban la hipoteca, el interés de la página es el que te ofrecen.

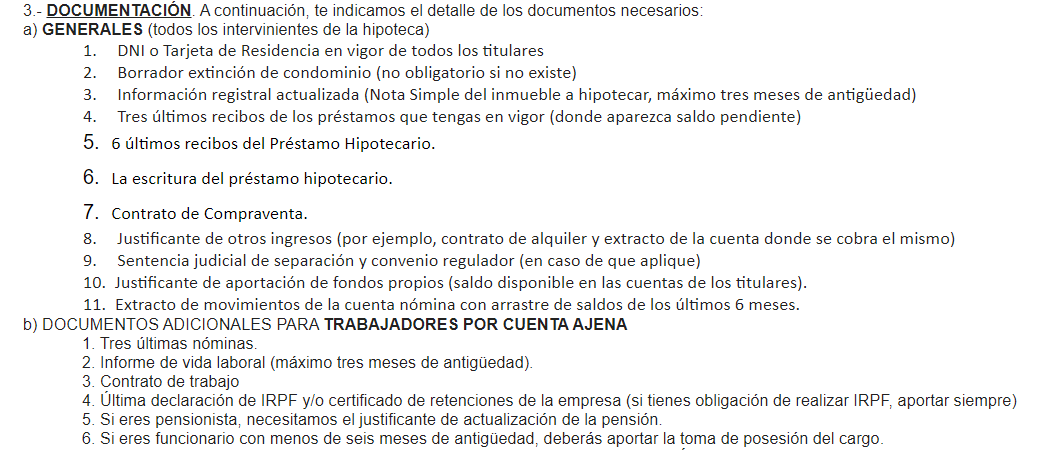

No sé, yo ya he entregado todos los papeles y no me parece que ninguno haya sido raro: tres últimas nómicas, declaración de la renta 2021, últimos movimientos de la cuenta en la que cobras la nómina, comprobante de los fondos propios… Si se quiere, se pueden reunir todos los documentos en 2 días.

Enviarle los movimientos de mi cuenta de los últimos 6 meses me parece un dato quizás muy personal, sin saber aún si hay posibilidades de que me lo concedan.

Mi contrato de trabajo también me parece algo personal.

La nota simple hay que pagarla, con lo mismo, sin saber ni si hay posibilidades.

La escritura y el contrato de compraventa las tengo en papel físico, y escanearlas es un buen trabajo…

Más luego que los papeles son de los dos y los de mi mujer le tengo que insistir 20 veces

No es tan complicado, pero al menos una semana para ir recopilando ya hace falta. No me sobra el tiempo y sin haber hecho un pre-estudio antes…

Es que ese es uno de los puntos más importantes para saber el riesgo de la operación. Solo con ver los movimientos de la cuenta de una persona, te haces una idea bastante acertada de si es buen o mal pagador.

Tengo alguna que otra anécdota al respecto, como el coordinador de un Mercadona, joven, soltero, sin hijos, sin deudas. Más de 3.000 eur/netos al mes. Todo perfecto. Operación denegada únicamente por los movimientos de cuenta: se quedaba en descubierto a los 2 ó 3 días de cobrar. Posteriormente nos enteramos de la razón. Le gustaba eso mismo que le gustaba a Maradona. Fue despedido. Un moroso menos para el banco.

Y en cuanto a que es algo personal, ten en cuenta que donde tengas la hipoteca van a ver tus movimientos, no de 6 meses, sino de muchos años.

Y lo entiendo, que para formarlizarlo mejor, es la mejor forma y contra más información mejor, ¿pero sin hacer un pre-estudio antes? No deberían hacer un primer filtro pidiendome las rentas, los datos de la hipoteca y vivienda actual, y si lo ven lógico ya hacer una petición más detallada? Así no pierden tiempo ni ellos, ni yo.

Como info adicional, tengo mi cuenta del día a día con ellos desde hace 6 años.

Pues sí, he visto una app que con varias fotos te lo agrupa en pdf a modo documento, así que a tirar de ahí. Y si algo no lo ven bien ya se quejarán.

En el seguro de vida te matan jejeje pero Evo y BBVA no te dicen lo que te costaría el seguro hasta que no está avanzada la operación. Unicaja si, me pedía 600€ (fallecimiento) año y mapfre 350€ (fallecimiento + invalidez). es una gran diferencia pero casi que desaparece cuando te quitan la bonificación y sube la cuota.

La clave es que los seguros fuera del banco se negocian, yo el seguro de vida me cuesta 150€ al año solo fallecimiento con Mutua, pero cada año llamo y me bajan 50€-80€ con una devolución.

Lo mismo con el de hogar, cada año puedes buscar la mejor oferta, con el banco son lentejas y a medida que te queda menos por pagar la bonificación es menor, cosa que se debe tener en cuenta para los cálculos.

La nota simple puedes decirle a Evo que la pidan ellos, si lo haces de esa forma no te cuesta nada. A mi no me han pedido la escritura ni contrato de compraventa, solamente el contrato de arras y si lo tienes firmado, si no lo tienes no hace falta subirlo. Sobre el contrato de trabajo y los movimientos de cuentas, es verdad que es algo más personal, pero ya es a criterio de cada uno.

Sobre lo que comentaban más abajo del seguro de vida, yo tengo bastante claro que económicamente no merece la pena pagar la prima que ofrecen los bancos por ser demasiado alta en comparación con lo que te bajan el tipo de interés. Sobre el seguro de la casa yo creo que es distinto, ya que es algo que ibas a tener que contratar sí o sí aunque no tuvieses hipoteca y sobre todo al principio, cuando el capital pendiente es más alto, el ahorro en intereses compensa lo que se pueda pagar de más por el seguro que ofrece el banco en comparación con una aseguradora “normal”.

Depende. Todas las consultoras IT ofrecen un modelo híbrido, ya que si una no lo ofrece, hay una posibilidad alta de fuga de empleados a otras consultoras que sí lo ofrezcan.

El teletrabajo ha venido para quedarse en algunos sectores.

voy a traer mis suegros aqui para Asturias para ayudar a cuidar del crio, por lo que estoy buscando para alquilar un piso un año para ellos. Por motivos familiares (un abuelo ya con cierta edad) puede que (esperemos que no) acaben por tener regresar antes… la duda es, por ley cual el mínimo que tienen que quedar en/pagar el piso (tengo idea que son 6 meses)?