Sera momento de posponer compras y esperar precios mas bajos? Quizas 117$ es muy exagerado lo q tiene q bajar pero por q no 150 por ejemplo.

Creo q es momento de esperar como se mueve.

Sera momento de posponer compras y esperar precios mas bajos? Quizas 117$ es muy exagerado lo q tiene q bajar pero por q no 150 por ejemplo.

Creo q es momento de esperar como se mueve.

Yo creo que es momento de seguir con el plan de siempre. ¿Cuántas veces parecía que…? … y al final no ![]()

Si, totalmente de acuerdo, pero echandole el ojo.

Creo q a 150 le pegaria un zarpazo, y si no llega, pues a otra cosa, el mercado es asi y hay q adaptarse a lo q hace y seguirlo.

No se puede ir contra el mercado por q seguro q te echa fuera.

Yo acabo de comprar hace un rato a 173,56$. Tenía pensado esperar a que bajara a 170$ pero he preferido hacerlo ya.

A ver como va con la opa. Es bastante curioso…

No hay ninguna opa sobre 3M

Es el timo de siempre, empresas que quieren comprar acciones de buenas empresas, ya paso con T, a precios de derribo y te hacen creer que es una opa. Alguno habrá que cuele y venda.

Yo amplío otras pocas hoy también. Tenía una posición demasiado pequeña.

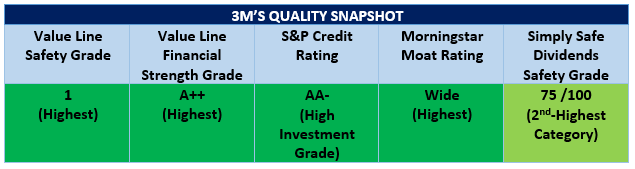

Le estoy dando vueltas a ampliar 3M y me encuentro con esta interesante tabla.

Si aplico una de mis maximas de un minimo yield para entrar del 3%, podria entrar en 3M o KO, en KO no lo hare, creo q ha subido mucho, pero uno de mis objetivos J&J esta poniendose a tiro.

| Ticker | Company Name | Div Yield | DGR 3YR | DGR 5YR | Payout Ratio |

|---|---|---|---|---|---|

| MMM | 3M Company | 3.35% | 9.88% | 16.45% | 55.54% |

| JNJ | Johnson & Johnson | 2.75% | 6.27% | 6.45% | 45.09% |

| PG | The Procter & Gamble Company | 2.76% | 2.58% | 3.72% | 68.37% |

| PEP | PepsiCo, Inc. | 2.93% | 9.10% | 9.88% | 67.69% |

| KO | The Coca-Cola Company | 3.23% | 5.73% | 6.85% | 77.44% |

| MCD | McDonald’s Corporation | 2.32% | 6.79% | 6.07% | 57.30% |

Bajada de precio objetivo q en teoria explica las bajadas

JPMorgan es muy listo, lo más seguro es que ellos también quieran comprar.

Es lo mas probable

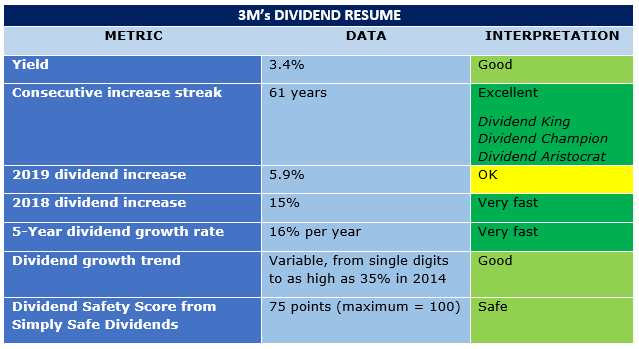

# 3M Company: Finally, A Great Dividend Growth Company Becoming A Good Investment

Additionally, there is the question of your investment objectives. If you’re investing for current dividend income, then 3M would make sense at current levels and yields. Furthermore, if you’re investing for future dividend growth, 3M would also make sense on that basis. But as stated above, above-average total return would be more of a challenge.

Moreover, if you are an active trader, you should be concerned about 3M’s current operating weakness. On the other hand, if you are a long-term oriented investor, you might take solace in the company’s long legacy of quality and performance, and even be willing to accept some additional short-term pain if it were to occur.

In the final analysis, 3M is an extraordinarily high-quality blue-chip dividend growth stock. In addition to paying an uninterrupted dividend for more than 100 years, 3M has increased its dividend for more than 60 consecutive years. Furthermore, based on operating cash flow and free cash flow coverage of the dividend, it seems rational to assume that the dividend is both sustainable and safe. In closing, and as always, caveat emptor.

En este foro se aprende hasta latín…

Caveat emptor es una frase en latín que significa «cuidado por parte del comprador». Otras traducciones menos literales serían «el comprador asume el riesgo» o «como está es como se vende, asuma el riesgo».

Es una doctrina de la ley de la propiedad que expresa que la responsabilidad de una compra recae en el comprador, quien deberá tomar las medidas oportunas para asegurarse previamente de la calidad de lo adquirido descartando posibles reclamaciones futuras al vendedor.

Buenas tardes,

Acabo de abrir posición en 3M en mi cartera. Ya tenía ganas de hincarle el diente pero no se dejaba. He entrado a 166,6 dolares. Creo que una empresa así a PER menor de 20 y con un yield inicia de más del 3% es una joyita.

Si sube, contento. SI sigue bajando, seguiré comprando.

Saludos!!

3M Reports Second-Quarter 2019 Results (25/07/2019)

Second-Quarter Summary:

2019 Outlook

Hola,

Tras echar un vistazo a 3M estos días paso a compartir varias impresiones:

Empresa de calidad, muy diversificada en productos y geografías. Por geografías se divide, indicando porcentaje sobre ventas a 1S2019, en USA (40%), Asia Pacífico (30% ventas), Europa, Oriente Medio y África, EMEA (20%) y LATAM y Canadá (10%).

Los márgenes no los han dado para 2018, pero para 2017 el margen operativo era USA 24%, Asia Pacífico 29%, EMEA 17% y LATAM y Canadá 24%

Divide sus productos en 4 segmentos, clasificación que ha tomado recientemente ya que antes eran 5: Safety and industrial (35%), Transportation and Electronics (29%), Healthcare (21%) y Consumer (15%)

Los márgenes no van a ser exactos por la reorganización que ha hecho pero deben ser algo así como: Safety and industrial 22%, Transportation and electronics 24%, health care 30% y consumer 21%

Destacar la importancia de China/Hong Kong, donde tiene aproximadamente el 10% de las ventas, siendo de gran importancia las relacionadas con la electrónica

Empresa muy rentable: margen bruto cercano al 50%, margen EBITDA 26%, margen operativo 22% y margen neto 16%, todo ello en 2018. Además tenemos ROIC del 20%, saca una buena rentabilidad a las inversiones

Buena generadora de cash-flows, con una conversión del 90% del beneficio neto. La empresa genera dinero suficiente para repartir dividendos y acometer inversiones, que generalmente son de mantenimiento y crecimiento a base de I+D y adquisiciones

En resumen, 3M como era de esperar es una de las mejores empresas tanto en calidad de producto como en diversificación, con muy buenos márgenes y generación de caja.

Ahora bien, no todo es magnífico, hay cosas que destacar:

En definitiva poco crecimiento, aumento de la deuda y asignación del capital mejorable.

Por último, un poco de valoración. Aquí tendría en cuenta un par de cosas.

Voy a utilizar datos de 2018, hay que tener en cuenta que en 2019 los resultados van a ser peores:

A 165$ cotiza a PER 18,5 y RPD 3,3% aprox., EV/EBITDA 10,4 y EV/EBIT 12,5.

A 150$, PER 17 y RPD 3,6% aprox. EV/EBITDA 10,4 y EV/EBIT 12,5.

Comparado con su histórico en los últimos años está bien, en los últimos años no bajaba de PER 18,5 y raramente cotizaba por encima del 3% de RPD. Pero creo que la RPD no es representativa por el aumento del payout, me fijaría más en el PER en este caso. Lo que uno pague por una empresa de muy buena calidad pero algo estancada en crecimiento ya lo tiene que valorar cada uno. Si saco la bola de cristal y juego a ser adivino diría que a largo plazo 3M se moverá en un crecimiento del 4-5%.

Sin embargo, cuando cotizaba por encima de 200$ tenemos lo siguiente:

A 200$ PER 22,5, RPD 2,7%, EV/EBITDA 13,85, EV/EBIT 16,7

A 240$ PER 27, RPD 2,3%, EV/EBITDA 16,6, EV/EBIT 20

Simplemente quería ilustrar que el precio importa. No hay que afinar mucho, como decía Buffet no necesitamos saber cuánto pesa una persona, sólo si está delgada o gorda.

Sin ser profesionales, salta a la vista que comprar 3M a 240$ no parece una gran idea, yo no diría que los retornos con esa valoración y crecimiento van a ser buenos. A día de hoy sí parece más razonable, sin ser una ganga en mi opinión.

Un saludo

Te sorprenderia la cantidad de dividend champions y aristocrats que llevan haciendo esto la ultima decada. Diria que es el playbook habitual de esta decada de tipos bajos: Subida del payout, aumento de la deuda para recomprar acciones, ventas estancadas o con poco crecimiento

Eso es porque debe ser Chowder el director de recompras de acciones ![]()

Jajajaja no he podido evitar reírme con lo de Chowder. Cuadraría.

No he mirado muchos dividend champions a fondo, pero sí que viendo por encima es una táctica bastante habitual la que describes. Pensaba que 3M tenía más crecimiento la verdad, cuando me he puesto a mirar los números más a fondo me he sentido un poco decepcionado. Aún así muy buena empresa para largo plazo, al menos en teoría

Muchas gracias por tus impresiones, buen resumen. Ya puestos ¿cuál sería tu precio de entrada? xD

Así sin mirar, que te venga a la cabeza ¿cuales más?

Saludos.