Ya tiene ib actualizados los lotes de compra con el descuento por SOLV.

1 me gusta

Por lotes de compra te refieres al cost basis?

Desde el móvil si entras en una acción y pulsas abajo dónde dice Posición y precio medio, en el menú que aparece hay un enlace a lotes tributables en el que aparecen todas las compras y su coste medio.

1 me gusta

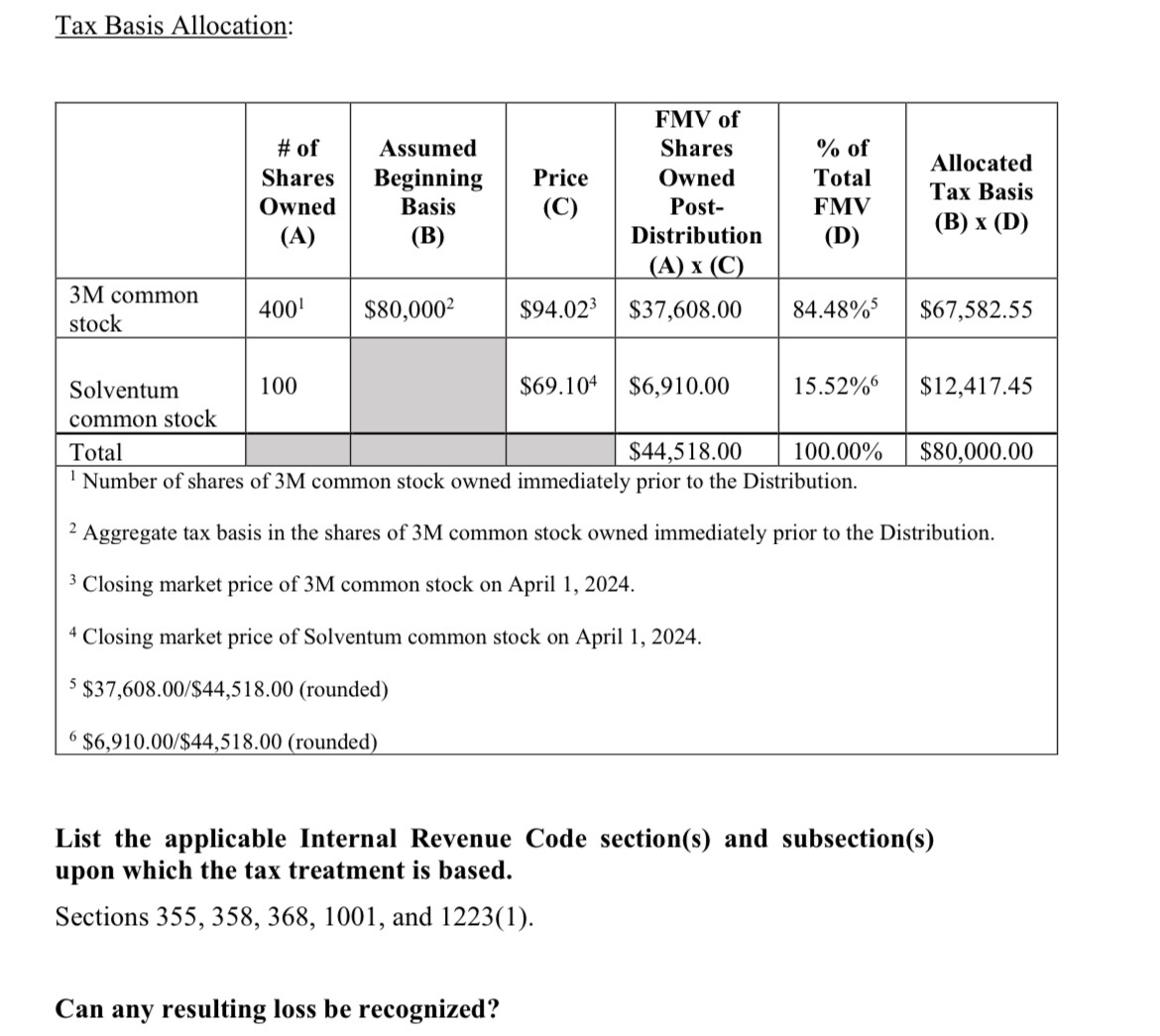

There are several possible methods for determining the fair market values of 3M

common stock and Solventum common stock. One possible approach is to utilize

the New York Stock Exchange closing trading prices on April 1, 2024 for 3M

common stock ($94.02 per share) and Solventum common stock ($69.10 per

share) as an indication of the fair market value.

Based on that approach and the assumptions and calculations set forth in Line 16

below, 84.48% of a 3M shareholder’s aggregate tax basis in his or her shares of

3M common stock immediately prior to the Distribution would be allocated to

such shareholder’s shares of 3M common stock following the Distribution and

15.52% would be allocated to such shareholder’s shares of Solventum common

stock received in the Distribution (including any fractional share interest in

Solventum common stock for which cash was received by the shareholder).

Other approaches to determine fair market value may also be possible. 3M

shareholders are not bound by the approach illustrated herein and may, in

consultation with their tax advisors, use another approach in determining fair

market values for 3M common stock and Solventum common stock.

15 Me gusta

Gracias @ruindog por el aporte, que además veo que ya has puesto en la CQSS ![]()

2 Me gusta

He entrado hace poco en Interactive Brokers y he visto que me ha bajado el cost basic de MMM y me han puesto el de Solventum que anteriormente estaba a 0 con lo cual en caso de que venda ahora alguna de las 2, ya seria con esos precios de cara a hacienda.

1 me gusta

Y ¿cuál es el precio que le han dado a Solv?

3M podría perder su categoría de dividendos de élite después de 64 años. Qué significa para la acción.

Después de escindir su filial de atención sanitaria, Solventum, 3M tendrá problemas para seguir aumentando su dividendo. Lo que los inversores deberían considerar.

3M) ha aumentado su dividendo durante 64 años consecutivos, pero con la reciente escisión de su negocio de atención médica, su condición de Dividend Aristocrat podría estar llegando a su fin.

Los Dividend Aristocrats son empresas que han aumentado sus pagos durante al menos 25 años consecutivos. Hay 67 acciones en el índice S&P 500 US Dividend Aristocrats, incluida 3M, que pagó 6 dólares por acción a los inversores en 2023. En 1998, pagó 1,10 dólares.

No está claro si 3M podrá seguir aumentando su dividendo. El 1 de abril, escindió su negocio de atención médica, ahora conocido como [Solventum y para mantener su estatus de Aristocrat, el pago combinado tendrá que ser de más de 6 dólares por acción, o unos 3.400 millones de dólares. (S&P Global, en sí misma una Aristocrat, analiza los pagos combinados de ambas compañías durante un par de años después de la rotación).

No esperen que Solventum aporte mucho. 3M recibió casi 8 mil millones de dólares por la operación, y el balance de Solventum fue el relativamente perdedor de la transacción. La compañía comienza su vida con alrededor de 8.400 millones de dólares en deuda y 2.200 millones de dólares de Ebitda, es decir, ganancias antes de intereses, impuestos, depreciación y amortización. Incluyendo el efectivo, eso lo deja con una relación deuda-Ebitda de 3,5 veces, escribe el analista de Imperial Capital Michael Piccolo, más del doble de las 1,6 veces del pagador de dividendos promedio en el S&P 500.

El elevado apalancamiento financiero es una de las razones por las que la gerencia de Solventum no ha dicho cuál será su política de dividendos, aunque el director ejecutivo Bryan Hanson, en un evento para inversionistas en marzo, dijo que pagar la deuda para aumentar la flexibilidad financiera era una prioridad.

3M tendrá que tomar el relevo si quiere mantener su estatus de aristócrata. El mercado no parece optimista. Las acciones de 3M están rindiendo un 6,5%, el rendimiento más alto entre los aristócratas, que promedia un 2,4%, excluyendo a 3M. Para que el rendimiento llegue al 5% (el promedio de las acciones de mayor rendimiento en el S&P 500), sus acciones tendrían que cotizar a 120 dólares, más del 25% más que los niveles recientes. Los inversores parecen esperar un recorte.

Por supuesto, 3M podría intentar hacer que las matemáticas de los dividendos funcionen. Cuando se le preguntó acerca de los dividendos en una conferencia de inversionistas de marzo, el CEO Mike Roman no llegó a comprometerse con un pago mayor, pero dijo que el giro de Solventum fortaleció el balance de 3M, enfatizando que un dividendo atractivo es una prioridad para su compañía. 3M tiene alrededor de 10 mil millones de dólares en deuda menos efectivo y se espera que genere un Ebitda de 8,7 mil millones de dólares en 2024.

3M también genera un sólido flujo de caja libre (se esperan 4.500 millones de dólares tanto en 2024 como en 2025) gracias, en parte, al poder de su franquicia Post-it Notes. El negocio puede respaldar un pago mayor, pero requerirá alrededor de tres cuartas partes del flujo de caja libre proyectado, por encima del pago del 50% del pagador de dividendos promedio del S&P 500, lo que deja poco margen para otros gastos.

Y 3M podría necesitar ese colchón. Está expuesto a [los llamados químicos permanentes que se encuentran en las aguas subterráneas y las responsabilidades legales por tapones para [los oídos potencialmente defectuosos vendidos al ejército estadounidense han erosionado la solidez de su balance. Hasta ahora, 3M se enfrenta a pagos de aproximadamente 19.000 millones de dólares, y el giro sanitario proporciona más de la mitad de esa cantidad. Financiar el saldo no cubierto por el giro de Solventum podría representar 500 millones de dólares en intereses cada año, lo que reduciría aún más la cobertura del flujo de caja libre del dividendo.

La dirección de 3M se enfrenta a algunas decisiones difíciles. También lo hacen los inversores. Puede que no le resulte cómodo, pero comprar acciones antes de un posible recorte de dividendos probablemente sea el camino a seguir. A menudo resulta incluso mejor de lo esperado. [AT&T]) efectivamente redujo su dividendo después de escindir lo que ahora es Warner Bros. Discoveryel 25 de marzo de 2022, y las acciones subieron aproximadamente un 17% tres meses después.

Quizás 3M pueda recortar su dividendo y hacer que sus acciones también aumenten, incluso si eso significa sacrificar su estatus de aristócrata.

6 Me gusta

Me parece que a la “aristocracia bursátil” le acabará pasando lo mismo que a la “aristocracia feudal”

1 me gusta

4 Me gusta

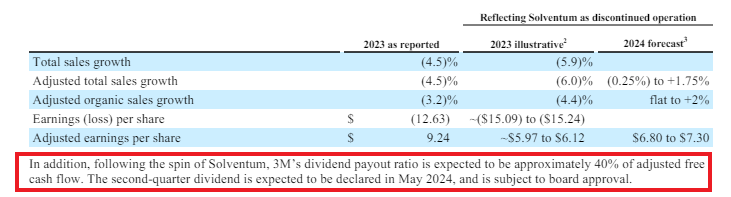

Confirman el recorte de dividendo al 40% del FCF de la nueva 3M. Y con Solventum seguramente sin pagar dividendo, ponen fin a su gran racha. Es una pena, ya que creo que la empresa en conjunto soportaba el dividendo y los litigios si estos no iban a más. Tiene pinta de que aún quedan muchas multas por pagar por el tema de agua en EEUU, Holanda y vete a saber dónde más.

1 me gusta

Death by a thousand dividend cuts

Totalmente inesperado.

Un saludo.

1 me gusta

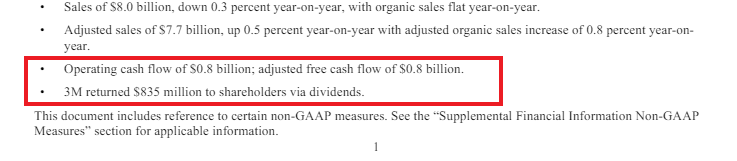

Vamos a hacer unos burdos números usando su nota de prensa

Adjusted FCF: 800 millones USD

Dividendos pagados: 835 millones USD

Futuros dividendos: 40% x 800 = 320 millones USD

320/835 = 38,32%

Recorte del 62% a la vista

3 Me gusta

sube un 6% en premarket… dia para vender?

Tus cálculos parecen bastante aproximados. 62% de recorte de dividendo…tooo muchhhh

2 Me gusta

La gota que colma el vaso para mí. Vendidas ambas.

1 me gusta

¡Muerte a la aristocracia!

¡Viva el pueblo soberano que está con las siete magníficas, Viva la indexación!

6 Me gusta