Hola! He visto que ACOMO N.V no tenía su propio tema, y como es una small-cap holandesa de consumo defensivo muy apta para inversores en dividendo he pensado que sería buena idea empezarlo.

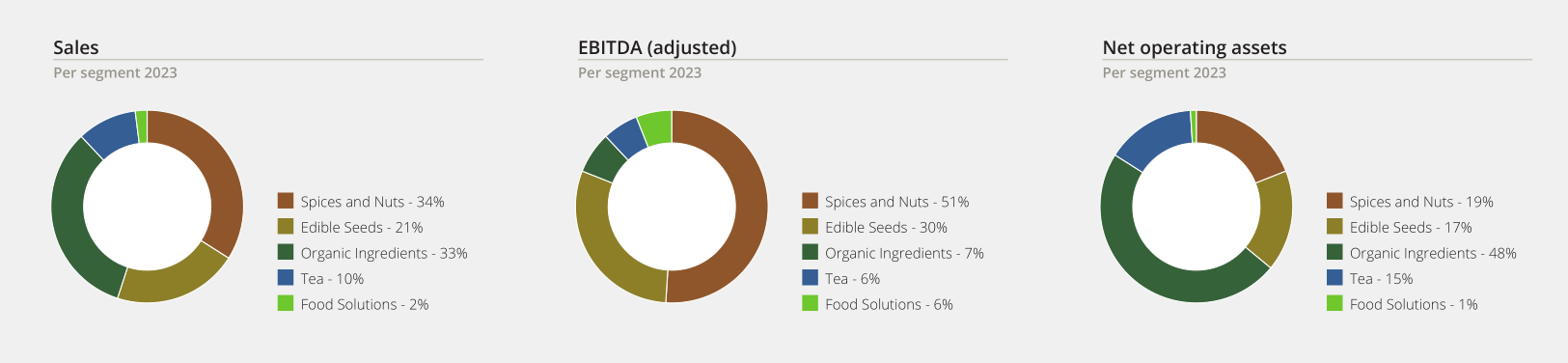

ACOMO N.V es un conglomerado de empresas con más de 100 años de historia, (fue fundado en 1908 y algunas de las empresas que lo componen vienen operando desde 1819 como Van Rees). La empresa se dedica principalmente al procesado, comercio y distribución de frutos secos y especias (nueces, almendras, pimienta, …), semillas comestibles (pipas de girasol, …), ingredientes orgánicos (café, cacao, …) y té.

Por lo tanto se trata de una empresa que básicamente participa como intermediaria de alimentos de primera necesidad a través de diferentes empresas que llevan operando en este ámbito desde hace mucho tiempo en la mayoría de los casos.

En la actualidad da un dividendo del 6.5% aproximadamente con un payout de en torno al 85% y en un país que retiene solamente un 15% en origen, así que se trata de una vaca lechera en un sector de consumo que siempre va a ser necesario y centrado además en sectores que actualmente tienen vientos de cola por la concienciación en mejorar la alimentación como con los frutos secos o los productos orgánicos.

Por ejemplo el sector de frutos secos y semillas alimentarias se espera que crezca en torno a un 6% los próximos años.

En cuanto a la estrategia de inversión de la empresa, hay que tener en cuenta que dedica la gran mayoría de su capital a pagar el dividendo, y el resto lo emplea en ir minorando poco a poco la deuda, y cuando vuelve a estar poco endeudada suele acometer nuevas adquisiciones que han hecho que a largo plazo también haya ido aumentando también su crecimiento.

En la actualidad la empresa se encuentra estancada en un rango lateral porque su última adquisición, Tradin Organic (que supone un 33% de las ventas), se ha visto afectada por la gran subida de los precios del cacao y del café, lo que ha hecho que en los últimos trimestres haya presentado unos resultados más flojos.

Por último, en cuanto al management, recientemente ha habido un cambio de CEO, y en la última presentación de resultados anunciaron que comenzarían a presentar resultados de forma trimestral (en lugar de semestral), introducirían investors calls semestrales y realizarán su primer market capital day cuando presenten los próximos resultados del año 2024, lo que muestra su compromiso por mejorar las relaciones con los accionistas.

Finalmente, dejo aquí un video de Sven Carlin donde habla de la empresa: