Demanda del gobierno austriaco a Airbus por fraude en la compra de cazas Eurofighter en 2003. Austria ha valorado las pérdidas en 1.100 millones y de euros y reclama a Airbus 184 millones de euros.

Esta acción esta en mi cartera desde hace tiempo. Las compré a 48€, es la mayor posición de mi cartera, tengo unas buenas plusvalías (si sumo los dividendos unos 20€ por acción). No se que hacer con ella, la verdad que creo que es un negocio con futuro, oligopolístico, con barreras de entrada, PER razonable… pero no es menos cierto que consigue unos márgenes muy justos y tiene la deuda alta.

A corto plazo se está peleando con casi máximos históricos (66-68€), y en breve presenta los resultados de 2015. Si sorprende al mercado y se va a la zona de 70-72€ quizás deshaga posiciones.

Pues tras la presentación de resultados y de expectativas futuras, incremento del dividendo… la acción ha “despegado”, batiendo máximos históricos ya en 71,5€ aproximadamente. Esta acción representa el 15% de mi cartera, me planteo seriamente vender (aprovechando las plusvalías vender KMI en pérdidas) y adquirir Intel, Target y Verizon. Tendré que consultarlo con la almohada.

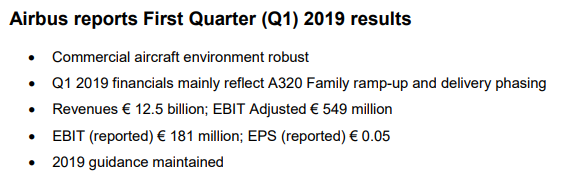

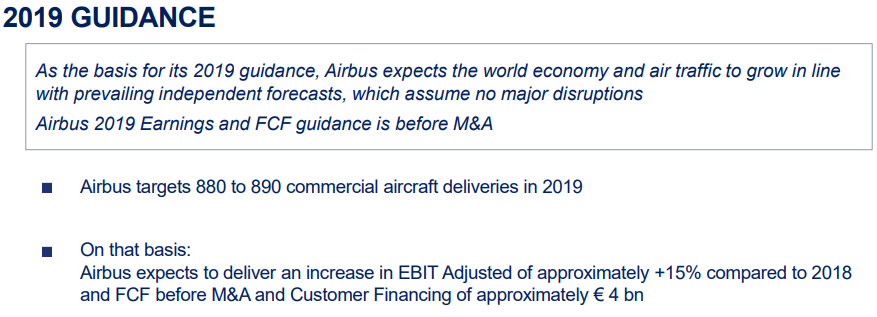

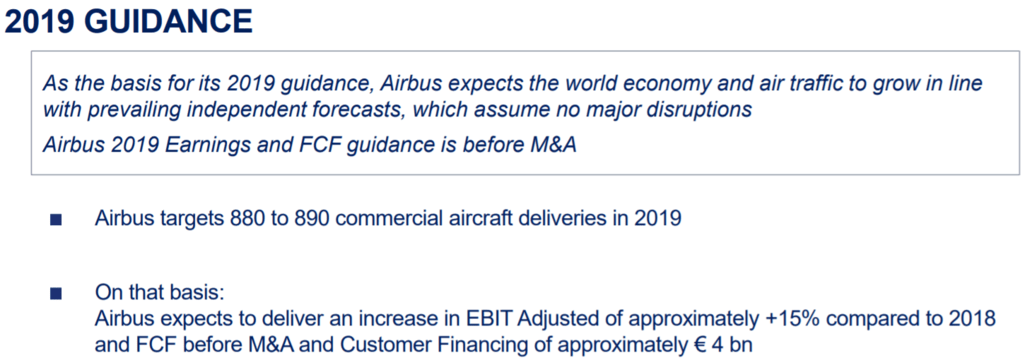

2019 guidance updated for delivery outlook of around 860 commercial aircraft: FCF before M&A and Customer Financing now approximately € 3 billion, EBIT Adjusted guidance maintained

After taking a fresh look at Airbus, we’re increasing our fair value estimate to EUR 144 per share from EUR 123. Our valuation implies a price/2020 earnings of multiple of 19.6 times, which is well within this high-quality stock’s historical trading range. We’re maintaining our wide moat rating on the firm, as we expect the intangible assets stemming from the regulatory environment and the complexity of airframe assembly, and the switching costs resulting from the high investment required to switch and customer reliance on aftermarket services will allow the commercial aerospace manufacturing duopoly to continue for the foreseeable future, and thus give the firm a stable moat trend. We do not anticipate that the ongoing grounding of Boeing’s 737 MAX will materially alter the balance of power between Boeing and Airbus in the critical narrow body market, and we continue to give the edge to Airbus’s A320 family. The big drivers of our valuation for Airbus are the rate of aircraft production increases in the narrow body market and the margins on these aircraft.

We anticipate Boeing and Airbus will remain the only material manufacturers of aircraft over 130 seats, and that the duopoly will continue to reap immense benefits from the boom in narrow-bodied aircraft. We think that the tailwinds for narrow bodies, primarily emerging markets developing higher propensities to fly, will be sustainable and that commercial aerospace will remain a growth market for the foreseeable future. We anticipate that new orders will not keep up with production increases, leading to declining backlog coverage. Given that Airbus’s A320 family has a backlog of over 6000 aircraft and currently sold out through at least 2024, we don’t find backlog coverage shrinkage concerning. Our margin outlook is bullish: we expect that increasing mix shift toward the new engine options will be margin-accretive and generally expect further mix shift toward narrow bodies will also be margin-accretive.