Yo tampoco creo que vaya a pasar, por eso compré y seguiré comprando a estos precios, pero si puedes comprarla en el mercado alemán bajo el ticker AHLA y sin ese “riesgo” a priori añadido, pues mejor

“Ande” las ha comprado el amigo Charlie?

Ese sería un buen principio.

Porque en el supuesto caso de que se pusieran las cosas dislocadas al menos la estrategia se reduciría a hacer o reclamar lo que hiciera o reclamase el amigo Charlie. O mejor dicho, la legión de abogados que le llevarían el asunto al amigo Charlie.

Lo que vendría siendo marcarse un Drafting vamos.

Un saludo.

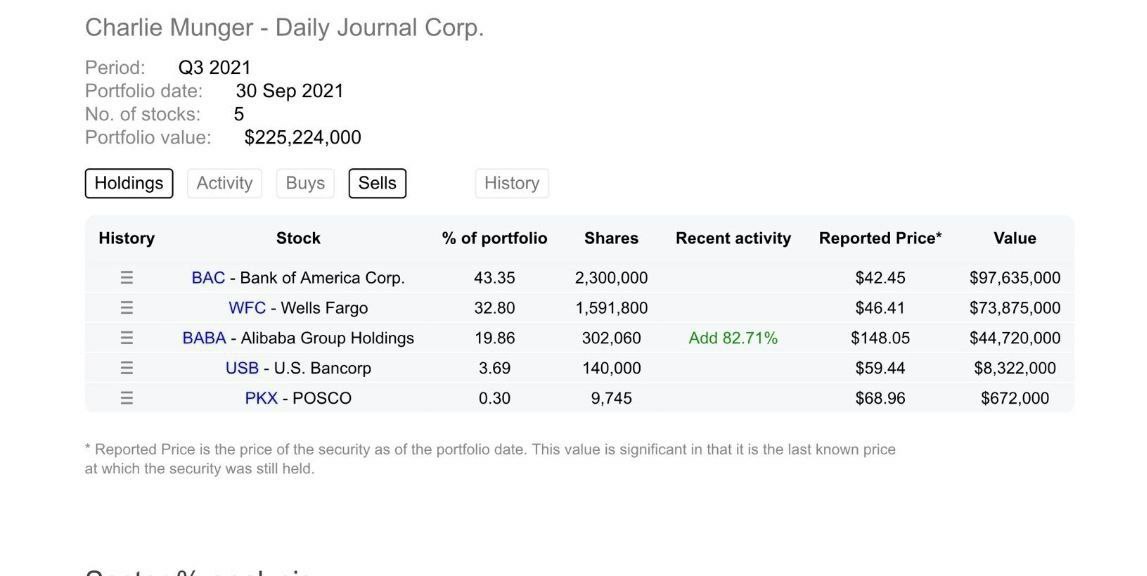

Yo di por hecho que al poner en la web de dataroma “BABA” que había comprado el ADR en el NYSE. Pero entiendo que para ti esto no es evidencia suficiente, ¿no? Realmente no sé lo fiable que es ese sitio web.

A ver si además de llevar un -30% encima estoy comprando las malas. ![]()

No lo veo en Selfbank

Yo la compra de Munger la valoro sobre todo como una refrenda a que los números que informa la empresa son reales y no es un Luckin Coffee 2.0.

Pero esto se sabe de la semana pasada. No es razón para el petardazo de hoy.

El “reported price” es el precio a que cotizan ese día, no al que las compró.

Después de Murger aparece Jack Ma en Hong Kong, un antes y un después. Este dueto actúa como ninguno…

El multimillonario fundador de Alibaba, Jack Ma, reaparece en Hong Kong

Pues el amigo viene a España, a ver si alguien tiene oportunidad de preguntarle cositas de BABA, o de su amigo Xi Jinping

La jugada es entrar ahora a 180, salirse en febrero o marzo a 250 y pagar impuestos en julio del 23. Igual se me va la hoya y le meto 3 o 4 mil eurillos y que sea lo que Dios quiera.

Esa jugada se puede hacer con unas cuantas empresas “seguras”, por ejemplo MA. Creo que BABA es una de las que se presta a eso pero luego a saber, que si Evergrande, que si Jack Ma, las empresas chinas, la economía china… siempre son noticia. Mucho ruido y… ¿pocas nueces? para un plazo corto

¡Especuladores!

Saludos.

En España

Además de fallar, plantea una reducción en crecimiento para los próximos años.

Baja un 10% ahora mismo

Fair Value and Profit Drivers 11/19/2021

Our fair value estimate is USD 188 per ADS or HKD 182 per share. Our model incorporates fiscal 2022 outlook for 23.5% growth in revenue, slightly higher than the guidance of 20%-23%, as well as heavy investments in the fiscal year of 2022. Our model also considers some adjusted EBITDA margin compression expectations due to investment in Taobao Deals, community marketplace, Lazada, merchant retention measures etc, and decreased margins in the next several years as the first party businesses grow faster than the third party ones. We assume a revenue CAGR of 16% for fiscal 2022-26. We anticipate that higher spending among online shoppers, a growing user and seller base, and improved technology for merchants to operate their businesses on the platforms and marketing to match users with the right merchandise will all contribute to Alibaba’s online retail revenue growth. Our five-year revenue forecast is largely a function of average annual China retail GMV growth around 12% for fiscal 2022-26, China retail marketplace monetization rates moving from 4.08% in fiscal 2021 to 4.4% in the next five years (aided by a steady increase in mobile monetization rates through opportunities like feeds, Taobao Live, short videos, Idle Fish), and greater contribution from cloud computing (28% CAGR the next five years) and digital media and entertainment (9%).

We believe Alibaba will continue investing in technology infrastructure, logistics innovations, user acquisition, personnel and strategic businesses. Together with the higher mix of lower-margin first party businesses, we expect some margin contraction over the medium term, with consolidated non-GAAP adjusted EBITA margins reaching 13.7% in fiscal 2026 (versus 23.8% in fiscal 2021) due to investment in Taobao Deals, community marketplace, Lazada merchant retention, technology, logistics, product development, online/offline and local services, and marketing investments, as well as the impact of recently acquired businesses. However, we expect margin trends to stablize over the long term as investments wind down and Alibaba’s more nascent businesses scale, with our fiscal 2031 adjusted EBITA margin estimates reaching 13.9%

Menudo rejonazo del 33% al Fair Value…

Typical Morningstar.

Hacen eso y dicen que la siguen viendo barata

Yo sigo pensando que no tiene mucho sentido hacer un análisis al uso cuando los factores que lo han llevado a este precio son completamente políticos y legales.

Mientras que el mercado Chino siga cubierto de esa neblina… los valores continuarán con las manos y pies atados.