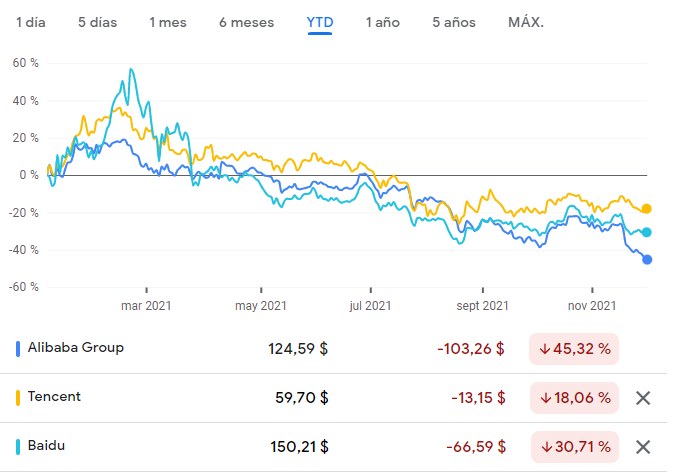

pues ya vamos por 127$, y voy con un -45% y bajando. Recuerdo cuando inicié posición, dudaba entre BABA y FB en aquel momento. Lo que son las cosas.

7 Me gusta

BABA fue mi primera tecnológica. Nada como tener buen ojo, anda que no había donde elegir.

1 me gusta

Acaba de perder otro mínimo anterior de largo plazo. Eso ha sido lo que me ha hecho venderla.

Un coste de oportunidad no haber invertido eso antes en otra de las FAAMG.

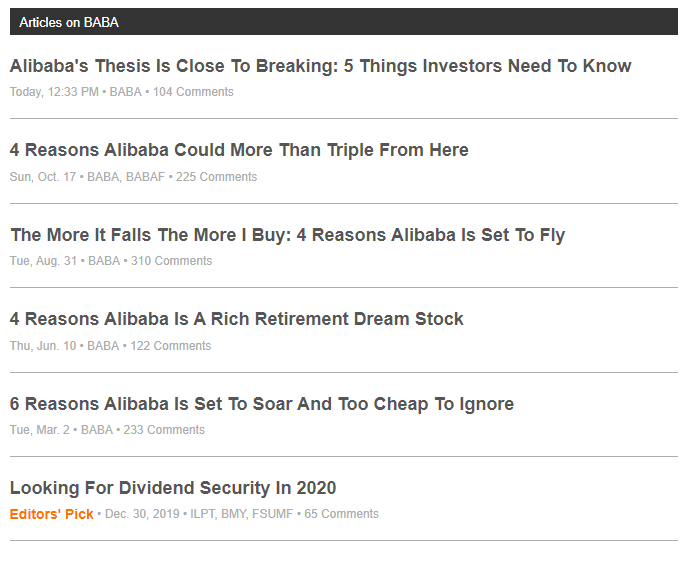

Yo me remito al mismo tema de la neblina. No existe una “tesis de la bajada de Alibaba”, existe una tesis de que está pasando en China.

¿Qué tienen en común las 3? Que si fueran americanas a igualdad de fundamentales estarían cotizando fácilmente a PER 40-90.

Simplemente el gobierno Chino ha dejado claro que no tiene ningún miedo de soltar perlas que destrocen la evolución de sus empresas. Un día se levanta por el pie izquierdo y le da por limitar las horas de juego de su población, y otro día le duele un poco la cabeza y dicta que la educación tiene que ser pública.

A una persona le da por hablar mal de ti y comienzas una dura investigación por monopolio recibiendo una multa de 2.3B y poco tiempo después un generoso “donativo voluntario” para la prosperidad de China.

Luego ves cada día en los medios durante semanas el delistamiento de empresas relacionadas con las fuerzas militares Chinas. Esto reabre el debate sobre las estructuras VIE donde mucha gente descubre que cuenta con papelitos de una empresa en las islas Caimán por primera vez.

¿Qué al gobierno no le gustan las criptomonedas o inserte “x” producto relacionado con “x” mundo? Retíralo todo de la venta.

¿Nos estarán pasando bien sus informes? Pues cuando se terminen los 3 años lo sabremos, en caso contrario, de nuevo, riesgo real de delistamiento.

En resumen. No existe tesis bajista ni contra Alibaba ni ninguna de sus primas/hermanas. Existe tesis bajista contra el gobierno Chino. Sus mejores empresas están viéndose apedreadas por igual.

El inversor promedio no confía lo suficiente en China en este momento como para meter su dinero independientemente de lo regalado que esté su precio.

12 Me gusta

Y salvando las distancias, ¿un día veremos algo de ese estilo con las FAANG? Es decir, interviniéndolas o sacando leyes de lo que sea debido al poder que van adquiriendo, no sólo económico, también personal

Saludos

1 me gusta

Puede pasar si el gobierno federal determina que son monopolios. El camino que seguirán será el mismo que las chinas.

Sigue bajando… la veremos a 80$ o por debajo casi seguro

Cuesta creer que una empresa tecnológica en medio de una pandemia haya estado a 300USD hace nada y desde ahí se esté precipitando al vacío. A 160 me parecía barata y a 140 también. A 115 no me parece barata, me parece peligrosa.

Hubo una época en que compraba cuando bajaba tanto un valor que yo creía bueno.

Desde hace tiempo me convencí de que hay que olvidarse de coger un cuchillo cayendo. Y me va bastante mejor.

A mi BABA me gusta pero hay muchos peces en el mar y si se da la vuelta con fortaleza ya veremos

9 Me gusta

Hola

Tengo una pregunta, yo las tengo compradas con ING en el Xetra

¿En caso de que las delisten de EEUU seguirian cotizando en Alemania? El adr es el mismo en las 2 bolsas por lo que entiendo que tambien dejaria de cotizar pero no lo se.

¿Y en caso de que la delisten que pasaria con nuestros ADR?¿nos daran acciones de Hong Kong?

En caso de que nos darian acciones de Hong Kong tendria que preguntar a ING que harian porque no trabajan con esa bolsa

Muchas gracias

Menudo jamón…¿es un 5J de Jabugo o un serrano de 35 euros la pieza de Carrefour?

1 me gusta

Cada vez parece más una mortadela con aceitunas…

vamos valientes!!

algunos ya van plegando velas… el siguiente FV a 120 cuando la acción baje a 80.

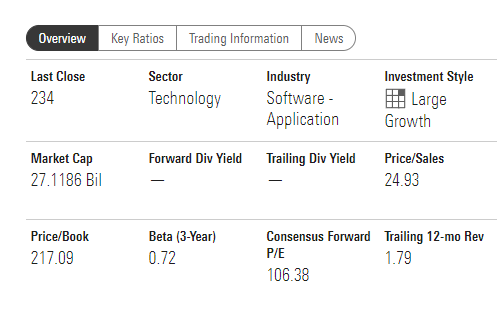

aunque estaba a un módico precio … el FV lo daban como a 30 veces ventas y PER 130. No está mal. Imagino que no se estaban dejando llevar por nada del ímpetu inversor

por no atizar solo a M* de analistos…

No tengo ni idea de quien es ese hombre, pero el price target se baja ayer, que hoy yo también se bajarlo…

3 Me gusta

Pues yo he picoteado unas pocas a 110€.

1 me gusta

1 me gusta

¿Por qué lo dices?

Por aquello de que es muy difícil, si no imposible, acertar con las predicciones.

Esta acción ha sido recomendación de compra prácticamente por consenso desde que empezo la caida desde máximos, por sus robustos fundamentales e increíbles perspectivas de crecimiento, ahora parece que empieza a empañarse la bola de cristal.

2 Me gusta

Según “everything money” el delisting no sería para tanto. Podríamos conservar las acciones en la bolsa de Hong Kong con algunos inconvenientes menores.

Me pregunto si ING sería capaz de hacer eso sin que se le fundan los plomos al ordenador. Porque otra opción es que se vendan las acciones a mercado, y eso sí podría ser una escabechina.

1 me gusta

@joapen.com:

Sin leerlo.

Tú, CEO de una empresa con visión como para quitarte de enmedio los costes ocultos del mantenimiento de tu departamento de IT (AKA CLOUD)

¿pondrías tus datos de negocio, tu correo corporativo en BABA?

4 Me gusta