La primera vez que escuché el término VIE fue en una conferencia de FundSmith. Terry fué (imagino sigue siendo) tremendamente crítico con ellos debido a su inseguridad jurídica. Vino a decir que no los tocaba ni con un palo.

5 Me gusta

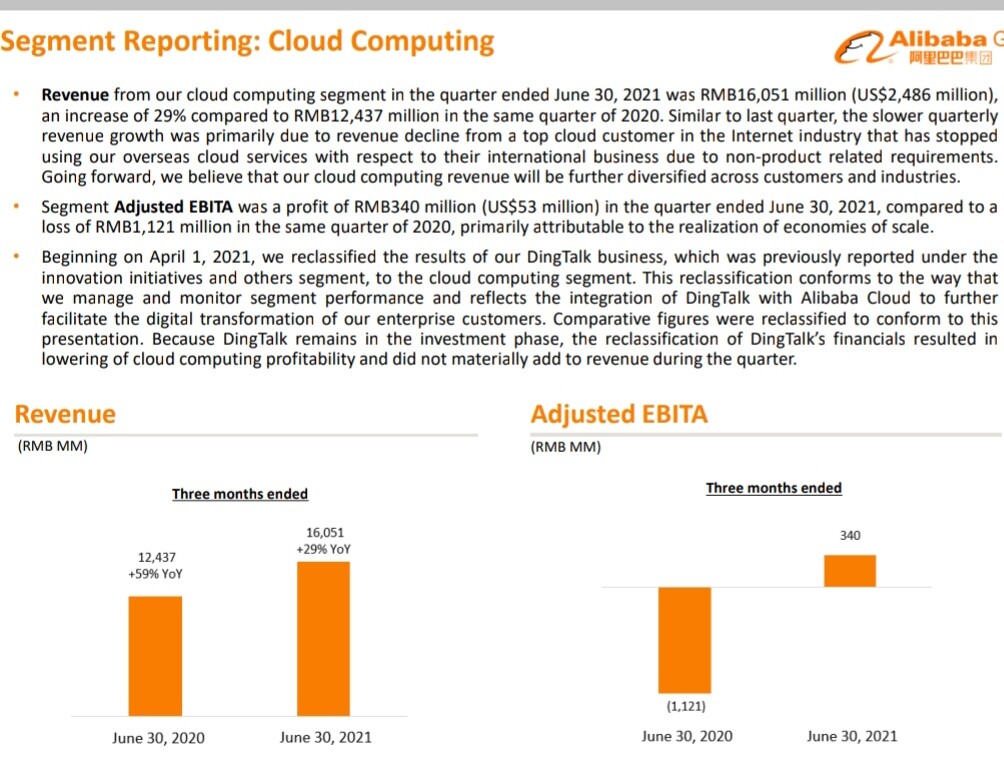

Los ingresos aumentan un 34%. Los beneficios bajan un 8%. Y el Free cash flow baja un 43%.

4 Me gusta

La multa?

1 me gusta

Creo que la multa ya la metieron en los balances del pasado trimestre

- Adjusted EBITDA decreased 5% on the same quarter last year to RMB48.6B primarily due to spending on growth opportunities.

- “We delivered strong revenue growth of 34% year-over-year. As we said in last quarter’s results announcement, we are investing our excess profits and additional capital to support our merchants and invest in strategic areas to better serve customers and penetrate into new addressable markets,” says Alibaba CFO Maggie Wu.

Resumen: invirtiendo para seguir creciendo. Me gusta.

Además han sido muy inteligentes aumentando las recompras ahora que la empresa esta barata (en mi opinión).

Since April 1, 2021 and through the publication of this results announcement, we repurchased approximately 18.1 million of our ADSs (the equivalent of approximately 144.5 million of our ordinary shares) for approximately US$3,680 million under our share repurchase program.

$3,680m / 18.1m ADS=$203.3

Aprovechando la caída masivamente, ojalá gasten los $11B que les quedan pronto.

8 Me gusta

https://twitter.com/abc/status/1422524125659156480

Parece que si hay algo de multa en los resultados

Pego este enlace sin saber ni quién lo escribe ni nada, aunque seguro sabe más que yo ![]()

8 Me gusta

")

Realidad 100% no lo se, pero al menos está alineado con lo que he escuchado en otras fuentes respecto a las ADR y dueños extranjeros poseedores de empresas Chinas.

La verdad es que después de escuchar a Gregorio a uno se le quitan las ganas y con razón. Pero ves que Charlie Munger tiene un 17% de su portfolio y…

2 Me gusta

A lo mejor no sabe esto, pasadle el vídeo de Gregorio

11 Me gusta

Es complicado.

El motivo por el que Charlie Munger y su amigo Mohnish Pabrai hablan maravillas de Alibaba es meramente fundamental, y nadie duda de que en ese aspecto es un 10.

Pero la razón por la que Alibaba ha llegado a precio de derribo pese a esos fundamentales son el problema. No se trata solo de ruido, Alibaba ha recibido ya un ataque directo del gobierno Chino.

Ni Charlie, ni Mohnish, ni el Oráculo de Obama pueden saber las intenciones del gobierno chino. Y eso es lo que nos permite comprar las acciones Chinas en este momento tan baratas respecto a las americanas. Ese riesgo lleva también un gran beneficio potencial, pero claro, a un coste.

Cuando responden respecto a los riesgos de China sus mensajes suelen ser muy vagos y hablando más desde el deseo propio del estilo “China no va a hundir a sus joyas…” y para mi eso no es suficiente.

Por eso ya ha llegado un punto donde he preferido dejar China en manos de un indexado emergente. No quiero que me pase algo como acaba de suceder en el sector de educación. Buenas empresas hundiéndose un 90% en un día por un comunicado del gobierno.

9 Me gusta

Yo lo que había oído es que todas las empresas chinas tienen que tener la mayoría del capital de propiedad de chinos. Es decir, que en última instancia China puede controlar cualquier empresa. Por lo que dice Gregorio, en sectores estratégicos el 100% en manos de Chinos.

Y a muy largo plazo (¿200 años?)la idea del Partido Comunista es… hacer todo comunista… lo de la economía de mercado es solo una contradicción ideológica conveniente, y temporal, para lograr crecimiento y bienestar.

Entre ideología y realidad han elegido realidad. Muchos políticos podrían aprender de esto.

5 Me gusta

Alguien sabe donde anda Mr. MA?? Parece que lo sacaron para asegurar que no se lo habian cargado, pero está de vaciones?

2 Me gusta

Alibaba’s Strategic Investments Generate Good Metrics

We think wide-moat Alibaba’s strategic investments such as community group purchases (200% quarter-on-quarter increase in gross merchandise value), Taobao Deals (quarterly net add of 40 million annual active buyers) and Idle Fish (over 100 million monthly active users) have demonstrated some good results. We think these are early indicators that the investments are yielding good growth. We also like that Alibaba increased its share repurchase program from USD 10 billion to USD 15 billion, which is the largest share repurchase program in Alibaba’s history. We think it is sensible given Alibaba is well below our estimate of intrinsic value.

We have made changes to our earnings estimate due to reduced tax subsidies from the government, lowering our EPS estimate by 2% this year. Our five-year earnings per share CAGR is now 11% versus 12% previously. Alibaba maintained its full-year revenue guidance, and we have left our top line unchanged. Our fair value estimate for Alibaba is now USD 302 per ADS (HKD 293 per share), down 4%. We think the valuation is compelling. We think the key catalysts are strong metrics of its strategic investments (user and GMV metrics and removal of regulatory overhang, for example).

In the 12 months ended June 2021, the number of active consumers on Alibaba’s China retail marketplaces was 828 million, a net increase of 17 million versus the previous quarter. For the 12 months ended June 2021, annual active consumers of Taobao Deals grew to over 190 million from 150 million in the prior quarter. This indicates that only 17 million of these 40 million increase of Taobao Deals users were new to Alibaba’s China retail marketplaces, with 23 million of them coming from Tmall, Taobao, or Idle Fish

7 Me gusta

¿Dónde está Jack Ma? Ahora se centra en los pasatiempos y la filantropía.

El vicepresidente ejecutivo y cofundador de Alibaba, Joe Tsai, dijo en una entrevista que Jack Ma está oculto y que ha tomado la pintura como un pasatiempo.

2 Me gusta

![]()

![]()

![]() Has estado fino ahí.

Has estado fino ahí.

En mi opinión, toda la posible inseguridad jurídica y las incertidumbres que tengan las acciones chinas ya están descontadas en el precio (en las chinas y en todas las demás).

Tienen más riesgo y por eso cotizan a menores múltiplos que las americanas.

En ningún sitio se atan los perros con longaniza.

6 Me gusta

Mira que os gusta una teoria de la conspiración.

Por cierto la SEC se dedica a coger moscas.

https://www.sec.gov/ix?doc=/Archives/edgar/data/0001577552/000110465921096092/baba-20210331x20f.htm#ITEM4INFORMATIONONTHECOMPANY_529522

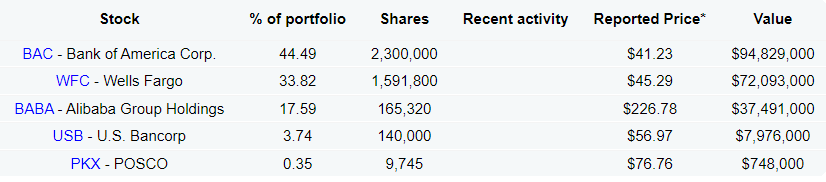

Por mi parte, BABA es mi única posición “china”. Nos guste o no, el regulatorio es un riesgo a tener en cuenta, y me lo tomo como una pequeña apuesta. Supone un 4% de mi cartera a precio de compra, sé que puede darme buenos rendimientos a medio plazo y sé también que puedo perder buena parte de lo invertido en el mismo periodo.

Por ahora no tengo intención de vender, aunque seguro que estaría más tranquilo invirtiendo ese dinero en alguna Faamg.

Dicho esto, cualquier meneo en la cotización podría hacerme cambiar de opinión

En resumen, ni idea de qué hacer.

2 Me gusta

De todas maneras ahora todo elucubra sobre las posibles actuaciones del gobierno chino con Alibaba. Parece que fuera 0 el riesgo de que nacionalice todos los establecimientos de Stabucks, Mcdonalds…de que prohibiera vender artículos Nike o Apple…

3 Me gusta