Después de los últimos días tan movidos que ha tenido, han sacado los resultados del q2 y H1 de este año.

Los resultados siguen siendo muy buenos. tanto en comparacion con 2020 como con 2019 (pre-covid)

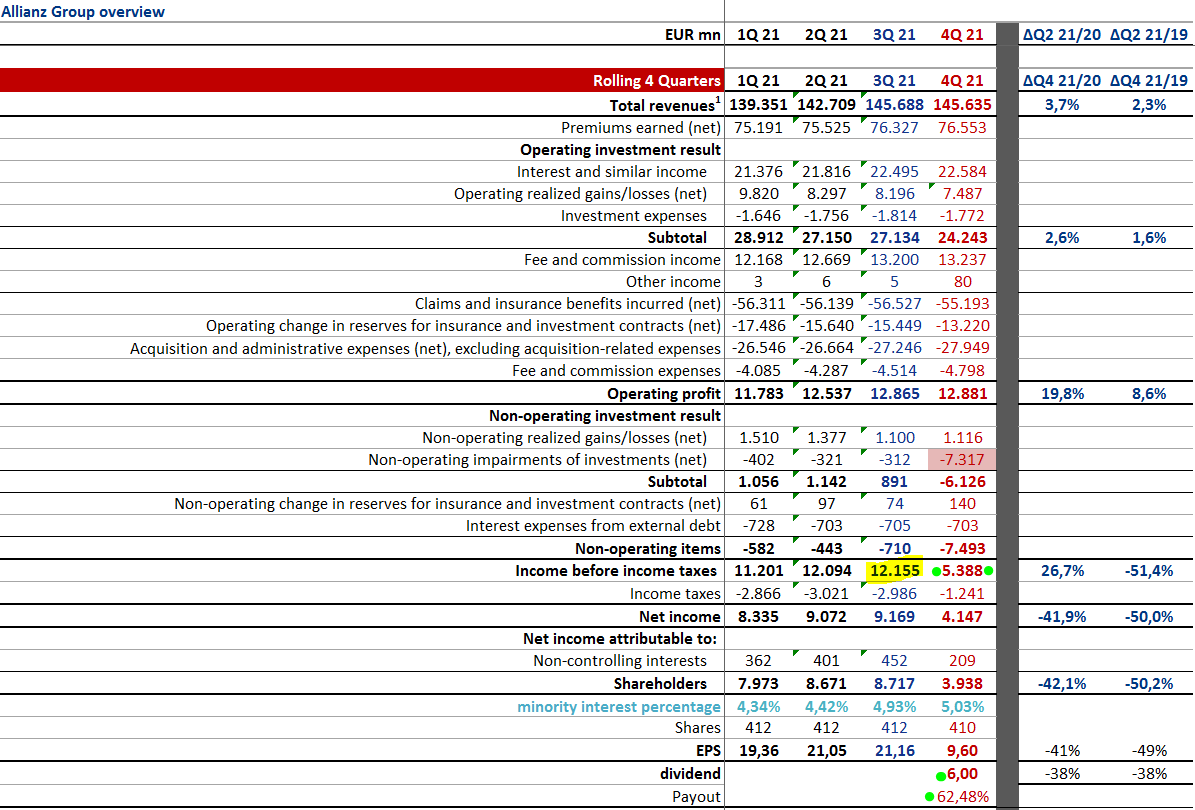

habrá que ver como afectan en los resultados de los siguientes trimestres las inundaciones de centro europa y la investigacion de que le ha abierto la SEC por valor de 800M$ (creo que este es el valor), que lo he metido en la casilla roja del q3.

de las previsiones de principio de año, el tema sigue según lo previsto.

el primer trimestre fue mucho mejor y en el segundo ha pinchado.

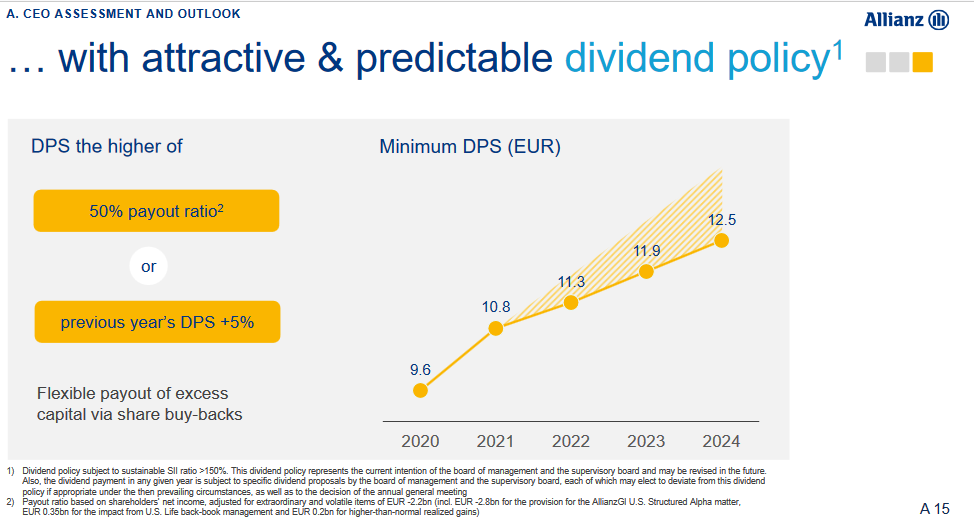

En sus previsiones esperan poder cerrar e año con un beneficio operativo de 12bln.€ (1bln arriba abajo). Esto nos podría dejar en las puertas de un posible aumentodel dividendo a los 10€/accion.

En resumen, Allianz sigue en su linea, desde que la sigo yo, los resultados siempre me parecen “serios”, seguramente por eso es dificil comprarla por debajo de su valor contable.

nota: el cálculo del ROE lo hago a mi manera, beneficio neto de los últimos 4 trimestres entre el equity de ese trimestre. Siendo puristas, quiza habria que hacer el promedio del patrimonio de los ultimos 4 trimestres. allianz declara un ROE del 15%!

Muchas gracias @nineok por tus análisis. Se aprende un montón

De nada hombre, simplemente hay que tener en cuenta que mis analisis son de un aficionado, por lo que hay que cogerlos con pinzas

Allianz presenta resultados.

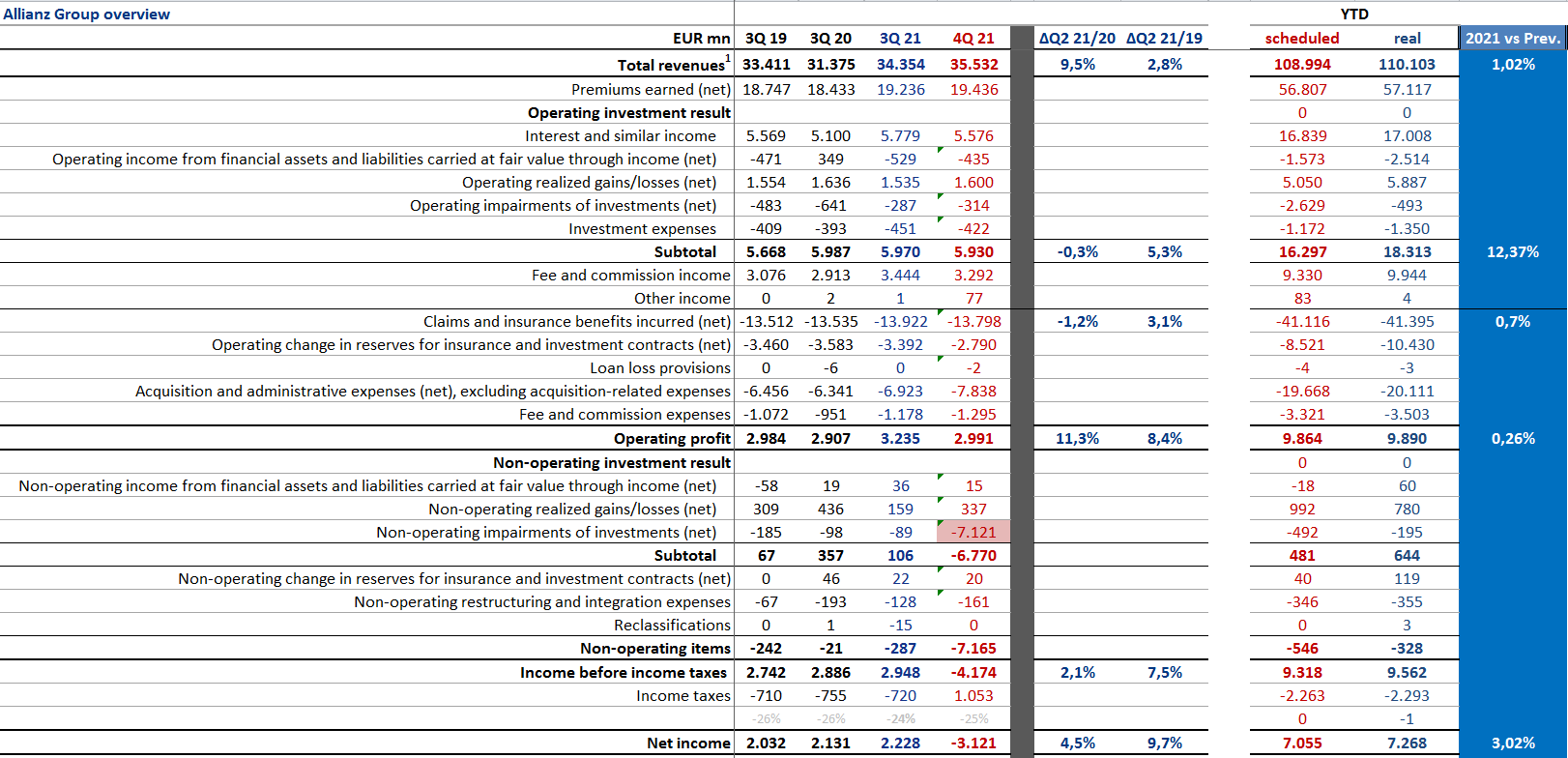

En el Q3, esta consiguiendo mejorar un 9.7% los resultados prepandemia. Respecto a lo que esperaba de ella, hasta Septiembre va un 3% por encima.

Si la cosa fuese normal, Allianz podría acabar por encima de los 21€ de BPA y esto llevaria a un posible dividendo entre 10-11€.

El problema viene por la investigación abierta por parte de la SEC, que podría llevar a cargos contra Allianz por valor de 8bln $. Esto nos llevaría a que de un EBT de 12bln€ pasáramos a 5.4bln€ y esto pondría el dividendo del año que viene en “peligro”.

Todo este jaleo puede dar una buena oportunidad de entrada al que este mirando el largo plazo.

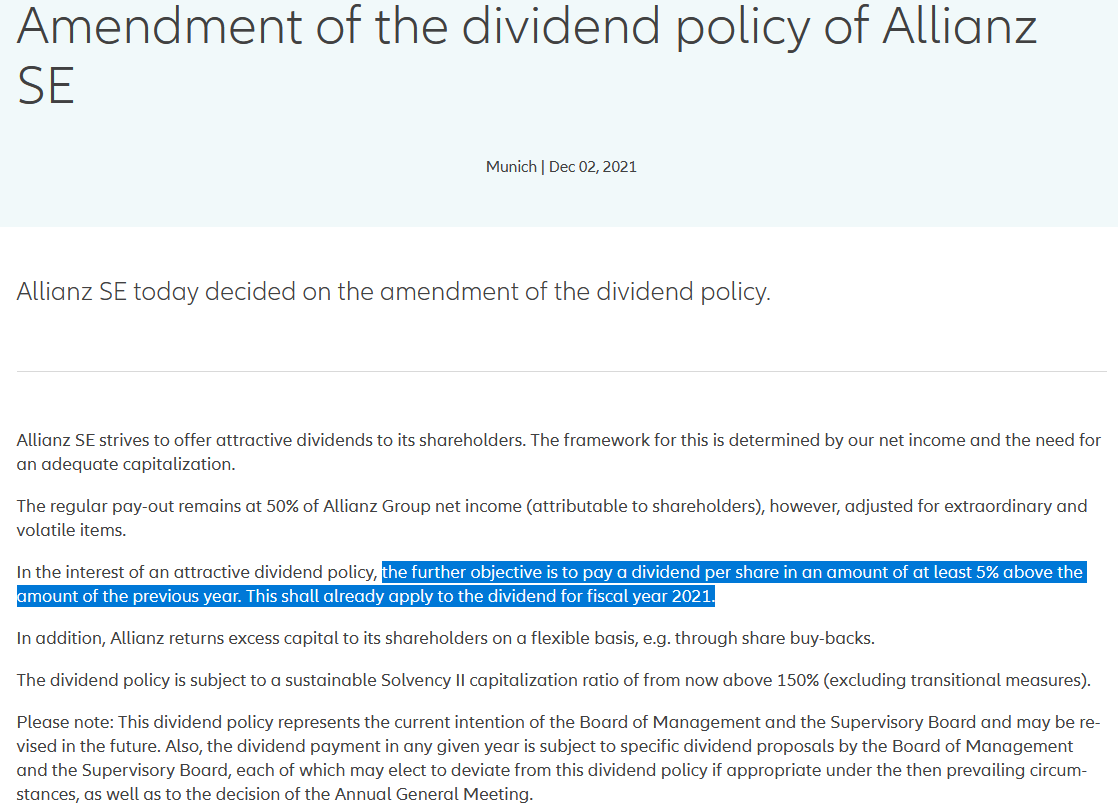

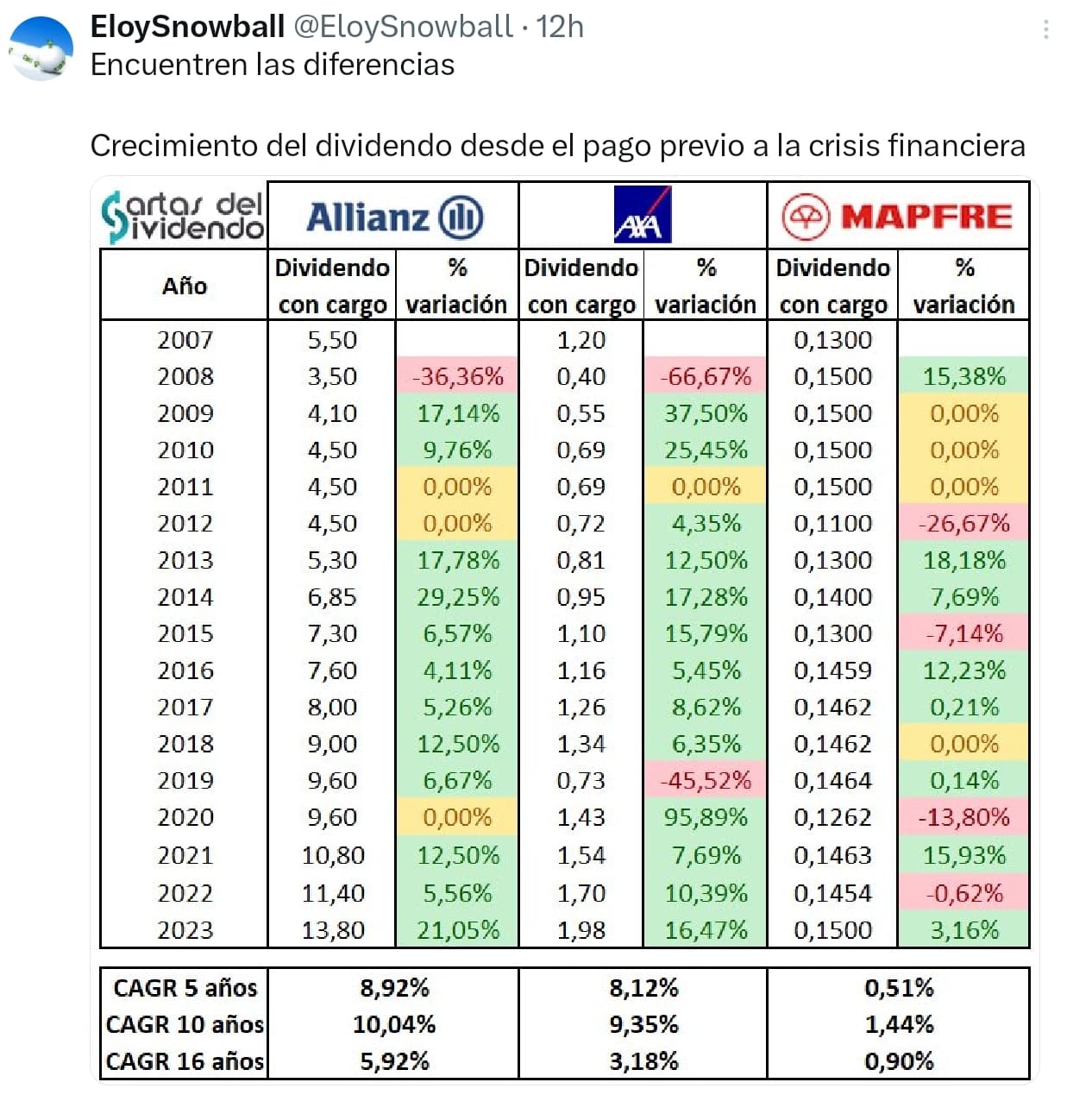

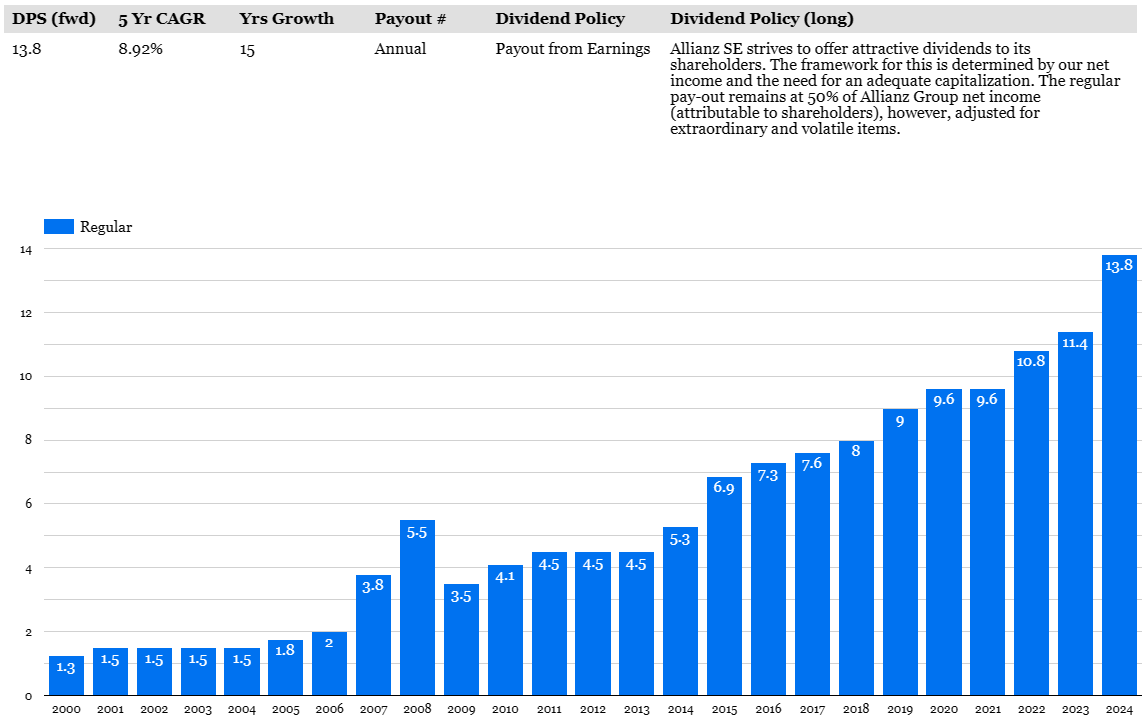

Allianz se compromete a que desde el 2021 en adelante incrementen el dividendo en al menos un 5%.

https://www.allianz.com/en/investor_relations/announcements/ir_announcements/211202.html

no es un anuncio de subida del dividendo pero mejor tener esta noticias que las contrarias…

Esto nos llevaría a que el dividendo del Mayo sería como mínimo, de 10.08€.

Les falta decir… “salvo que venga una crisis”, que como caigan los mercados adiós.

Yo la llevo como una de mis principales posiciones y me estoy planteando reducirla. Entre la retención alemana y que dentro del sector financiero solo me parece peor la banca… la sigo teniendo por la rama de gestión de activos y porque me cuesta vender básicamente. Además si baja el mercado esta es de las que cae cuesta abajo y sin frenos

¿Lo de incrementar un 5% no estaba ya “aprobado” de años atrás? Me suena. ¿O era lo de un “payout” del 50%?

Saludos.

The Board of Management will propose a dividend of 10.80 euros for fiscal 2021 to the Supervisory Board (+12.5% on previous year: 9.60 euros). The final decision will be taken by the shareholders at the Annual General Meeting which will be held on May 4, 2022.

https://www.allianz.com/en/investor_relations/announcements/ir_announcements/220217.html

Saludos.

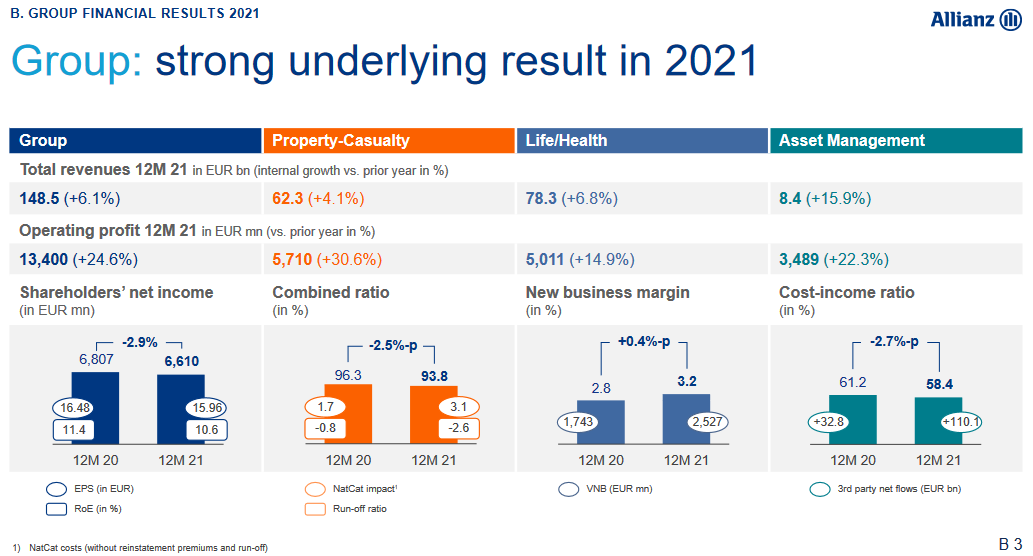

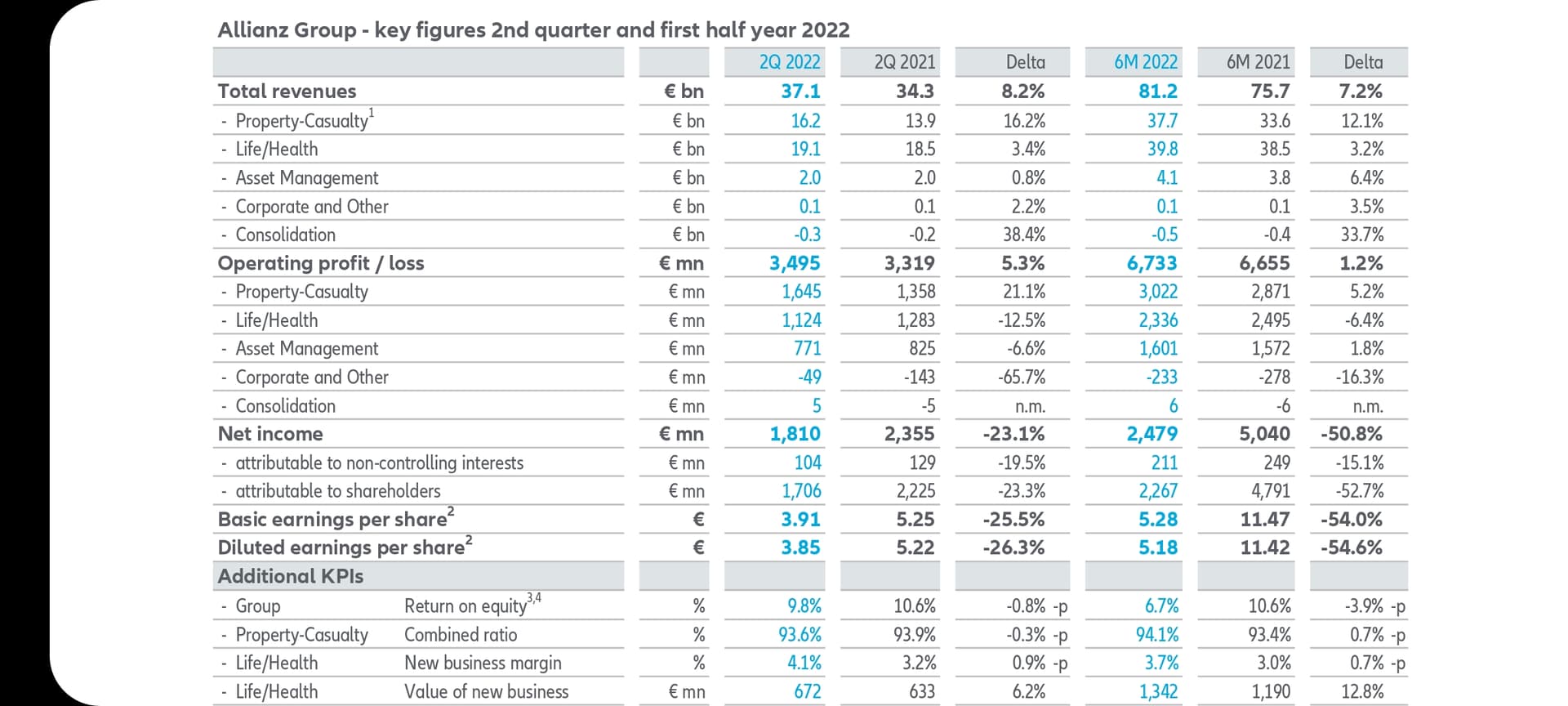

Los resultados presentados por Allianz no me parecen malos, el beneficio operativo aumenta un 11.3% respecto al 2020 y un 8.4% respecto al 2019.

El ratio combinado de la parte aseguradora ha bajado y eso es bueno. El hecho de ir superando la pandemia debería de ayudar a la parte de salud/vida. Tambien entiendo que la parte de la gestion de inversiones sufrirá durante el 2022

Desde la presentacion del Q3, ya se esperaba que hiciese una reserva para posibles “lios” con los litigios pendientes. Es verdad que yo esperaba que hiciesn una reserba de uns 7bl y en realidad solo han guardado 3.9bln.

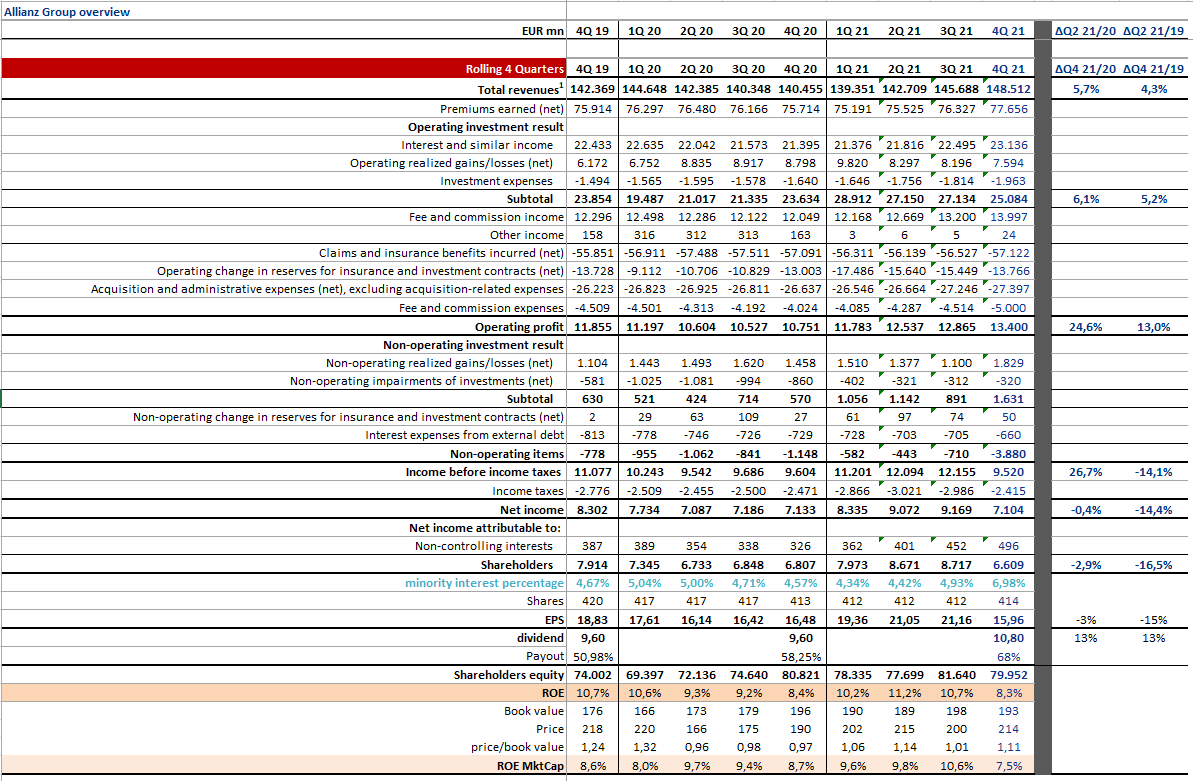

Haciendo un sumatorio de los últimos 4 trimestres las cosas queda como aparecen en la siguiente tabla:

el aumento del dividendo que han hecho, entiendo que lo han hecho por el aumento en el operative profit.

Presenta resultados.

Este año los resultados se verán afectados por el aprovisionamiento de los “fondos alfa” en USA.

Vende más pero el beneficio neto es menor…

La vendí hace poco porque estaba en máximos de los últimos 20 años, pensando en volverla a comprar + barata algún día, año ó siglo ![]()

Incluyendo las retenciones en origen y en destino, tendré pagada la inversión inicial con el dividendo de mayo. A partir de ahí todo limpio, limpio. Trece años han sido. Ya podrían ser todas así.

Saludos.

Pd: Fue suerte.

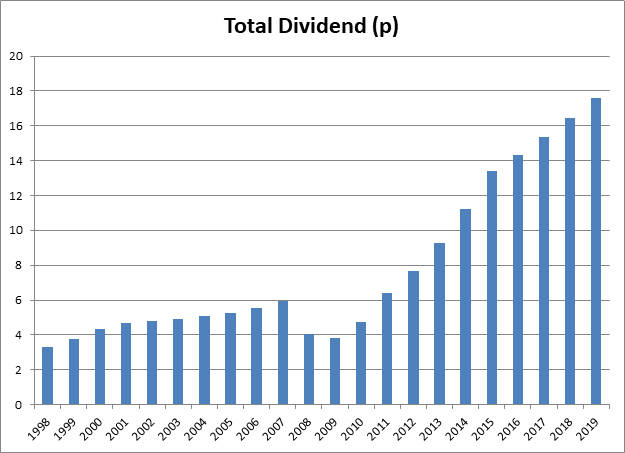

¿Esto se puede considerar ya una empresa DGI a pesar del recorte de 2009-2014?

¿Criterio DGI flexible?: Una empresa es DGI si paga un dividendo creciente y el último es superior a cualquier dividendo anterior

Otro ejemplo sería LGEN

¿Estáis de acuerdo? O hay que ser un talibán del DGI. Porque en la próxima crisis financiera lo pueden volver a recortar …

Yo prefiero ser más flexible. Me fastidiaría que LGEN recortase el dividendo un 35% como hizo en la crisis 2008-2009 pero cuatro años después ya daba un dividendo superior al de antes de la crisis. Si se es un talibán muy estricto creo que al paso que vamos nos quedaríamos sin empresas DGI propiamente dichas.

Siempre hay baches en la economía y mientras se vaya con margen de seguridad pues se puede seguir viviendo y ya se volverá a recuperar el nivel de dividendos en 3-4 años. Ese margen puede ser tener un colchón importante para complementar esas bajadas o se tira más de fondos de inversión durante esos años y a chutar.

Para mi DGI de libro

Mi eterna permuta con Map que nunca hago

Tambien me pone ojitos

Me para la retencion alemana y disminuir el Padi

Pero el incremento lo compensara rapidamente

DGI con riesgo, sabiendo que si hay crisis financiera te pasas 5 años de recorte o, peor aún, a cero.