Ayer entró la que tenía puesta a 205 $ ![]()

![]()

3 Me gusta

La mía también a 200,5$ jajajaja

Stock Bros

2 Me gusta

Me habéis convencido y voy a entrar esta tarde. Eso sí, orden a mercado, cuando dejo una limitada no llega nunca al precio, empieza a subir y acabo comprando más caro.

Y por supuesto, en cuanto compro empieza a bajar.

4 Me gusta

El resumen de mi vida ![]()

Cuando dejas una limitada también pasa eso ![]()

5 Me gusta

Ese es el sacrificio que el foro ofrece a los Dioses para que nos sean propicios y nos permitan sobrevivir en el proceloso océano de los mercados.

Tómatelo como el sacrificio de uno por el bien de la comunidad ![]()

![]()

No en serio, era una broma sin más.

Eso nos pasa a todos más de una y más de dos veces.

Es parte “del juego”.

Por cierto, a mí también me entró la que tenía puesta.

Lo cual no me deja nada tranquilo, cuando somos muchos los que vemos un jamón … mal asunto ![]()

![]()

Un saludo.

5 Me gusta

Tuve esta misma sensación con BABA a 215€ ![]()

2 Me gusta

Tranquilos, yo no la voy a comprar.

1 me gusta

Hoy han presentado resultados y parece que han estado bien.

El día 14 de noviembre ex dividendo date.

5 Me gusta

Parece que de momento se estabilizó en la zona que comentamos en su día.

Ahora, además de intentar defender los números trimestre a trimestre, lo que interesaría es que se fuera percibiendo cada vez más visibilidad en el pipeline. Porque a esta en unos años se le vienen también encima un chorro de vencimientos de patentes. Y al igual que le ocurre a ABBV con Humira, lo que interesa es, además de ir viendo cómo le afectará esa competencia llegado el día, ver también que nuevos “conejos” se va sacando de la chistera para compensar esa competencia con la que antes no se veía obligada a pelear.

Un saludo.

4 Me gusta

Un saludo.

11 Me gusta

Invocó a @miguel_angel_sanz para que nos dé su opinión actualizada sobre ella

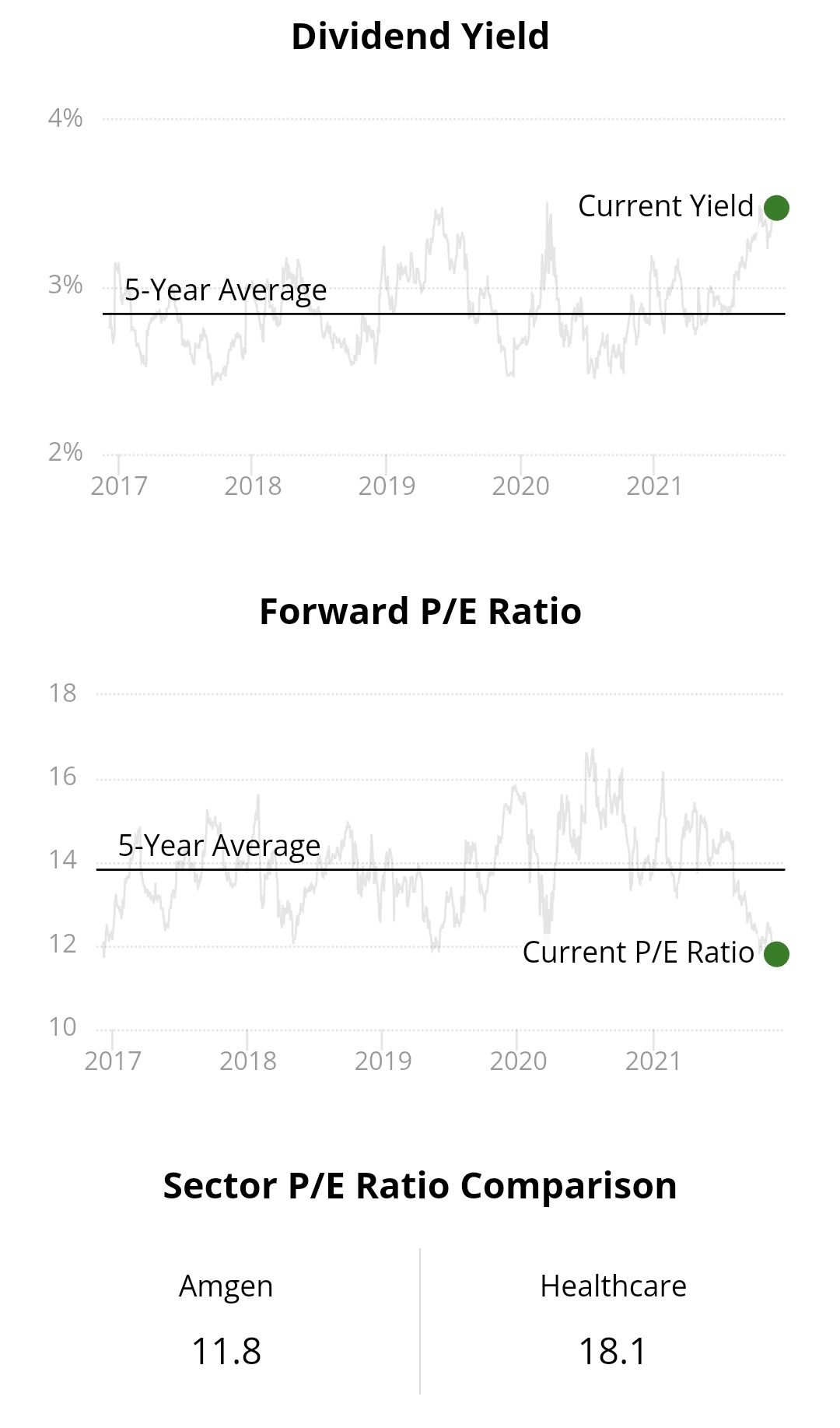

Actualmente esta dando casi un 4%, ronda los mínimos a 52 semanas y su ritmo de incremento de dividendos es muy buno. De primeras suena todo muy apetecible.

2 Me gusta

El mercado la penalizo cuando presentó resultados porque bajo su guidance para el año que viene, aparte de eso tiene competidores potentes en sus principales súper ventas.

Además ha aumentado en los últimos años sustancialmente su deuda y a disminuido su FCF.

Pero a todo eso tiene bastentes fármacos ya en fase 3 (esperemos un futuro prometedor) , su deuda es controlable y sus márgenes sin bastante buenos.

Yo el lunes ampliaré, norma autoimpuesta de aumentar posiciones en empresas que aumenten Dic por encima del 10%

3 Me gusta

¿No será otro jamón de esos?![]()

2 Me gusta

En primer lugar, ya lo he dicho otras veces, no tengo ni idea de cuentas ni de finanzas mas alla de la diferencia entre un activo y un pasivo, con lo cual tu invocacion, suena a espiritismo ![]()

Asi que dejando de lado el tema financiero, que bastantes foreros te podrian dar mas informacion, lo que me suelo fijar en una empresa farmaceutica es en I+D, moleculas en ensayos clinicos, patologias que investigan, presupuesto de I+D, que % supone ese presupuesto frente a ventas.

Esta es la parte que mas me gusta:

Aqui un listado de las moleculas que se encuentran en fase de ensayo.

No me deja bajar el documento asi que dejo el enlace para si quereis poder verlo o descargarlo:

La investigacion se centra en una parte importante en el area oncologica, una de las de mas futuro y que menos cubierta esta en estos momentos.

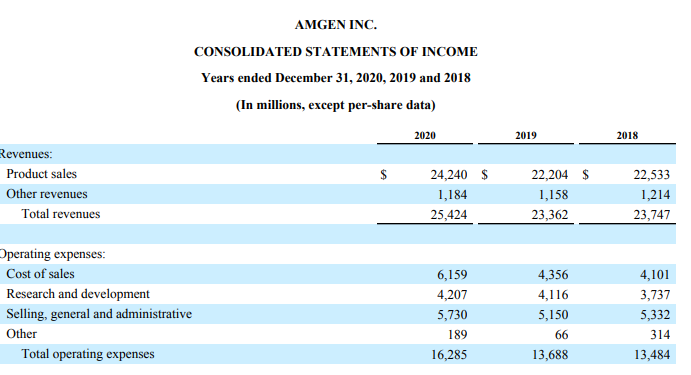

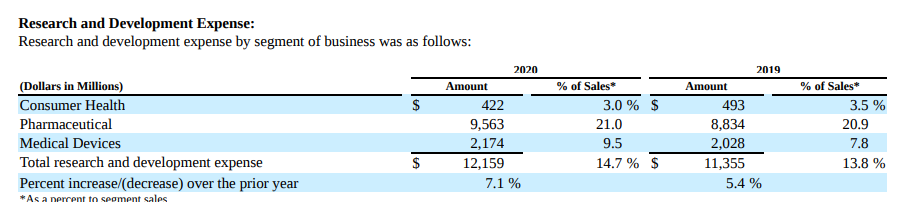

En cuanto al presupuesto en I+D, los unicos datos que he encontrado son del 2019, con un presupuesto del 15,8% sobre ventas, con un crecimiento del 16% sobre el año anterior. Extrapolando a presupuesto anual, serian sobre unos 3.500M$.

Y para comparar con otras farmaceuticas en este enlace estan las farmaceuticas con los mayores presupuestos en I+D, en este caso del 2020.

Las tres primeras en presupuesto total:

- Roche: 13.900 millones de dólares.

- Merck & Co: 13.600 millones de dólares.

- Johnson & Johnson : $12.150 millones de dólares.

Y estas mismas 10 primeras farmas, en % de I+D sobre ventas siendo las tres primeras:

- Astra Zeneca 27%

- Merck 23%

- Bristol Myers 23%

Tanto en presupuesto total como en % Amgen no es precisamente de las primeras.

13 Me gusta

Lo que pone Miguel Ángel se puede considerar correcto (los % varían ligeramente dependiendo del año escogido). Pero bueno dejo números para el que le apetezca perder el tiempo

Así a brocha gorda, el 17-18% de las ventas en Amgen

En JNJ en general es 14%, pero centrados en farma, sobre el 21%

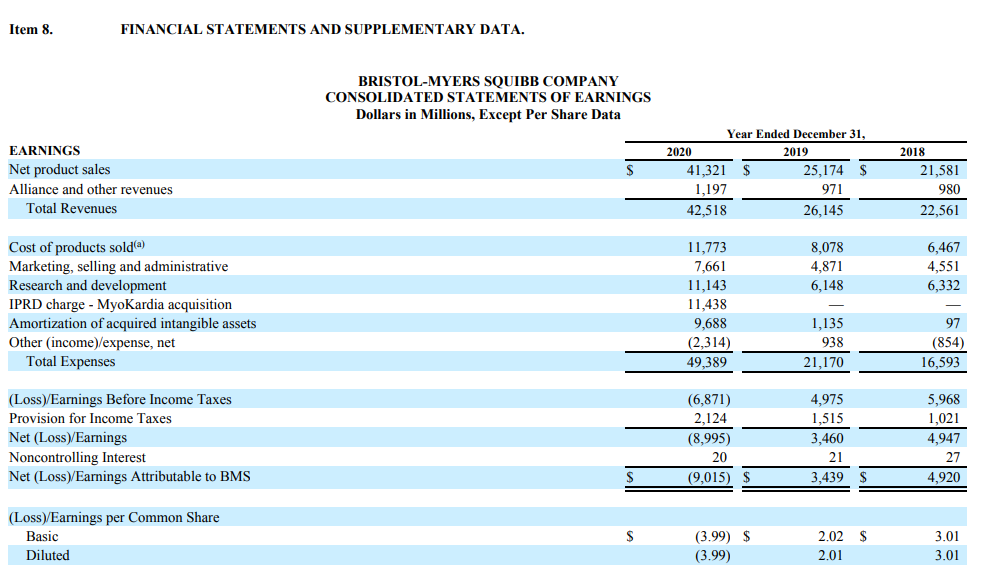

Para Merck sale menos constante. 28%, 21% y 23% para 2020, 2019 y 2018 respectiamente.

BMY no la sigo, pero debió de hacer compra grande en 2019/2020. No son muy continuados, me sale 27%, 24% y 29% para 2020, 2019 y 2018 respectivamente.

Roche sobre el 20-21% de las ventas

Astrazeneca da 22,5%, 25% y 27% para 2020, 2019 y 2018

12 Me gusta

Muchas gracias por aportar vuestro punto vista y

opinión @espoo @miguel_angel_sanz

4 Me gusta

6 Me gusta

Ya sabes, aquí es muy importante el pipeline y la situación de las patentes/competencia.

Son monstruos que pueden tener muchas lineas abiertas, colaboraciones con otras mas pequeñas, comprarlas directamente…

Dos empresas con mismos resultados pueden ser radicalmente opuestas.

Una con productos maduros, que generan muchas ventas/beneficio pero con competencia cercana.

Necesita preveer i+d o ampliar sus productos.

Otra que tiene un pipeline reciente o con aprobaciones a la vista, ha de centrarse en el marketing o expandir sus productos, mas que en i+d que tiene pendiente de amortizar.

Un Mundo complejo el de las Farmas

7 Me gusta

Gracias @espoo por la ampliacion.

Asi es, en 2019 anuncio la compra de Celgene por 65.000M$

PD me olvide ![]()

1 me gusta

Asi es @wikthor esto que comentas

no le hacemos demasiado caso pero es bastante comun, con pequeñas empresas de biotecnologia o incluso entre grandes.

Tu lo comentas, yo insisto en ello, el pipeline y la pasta que se invierte en investigacion es lo mas importante, no solo el presente, una farma tiene que vender hoy y en el futuro, y tiene que invertir para encontrar los sustitutos de los productos de hoy

Y apasionante

3 Me gusta