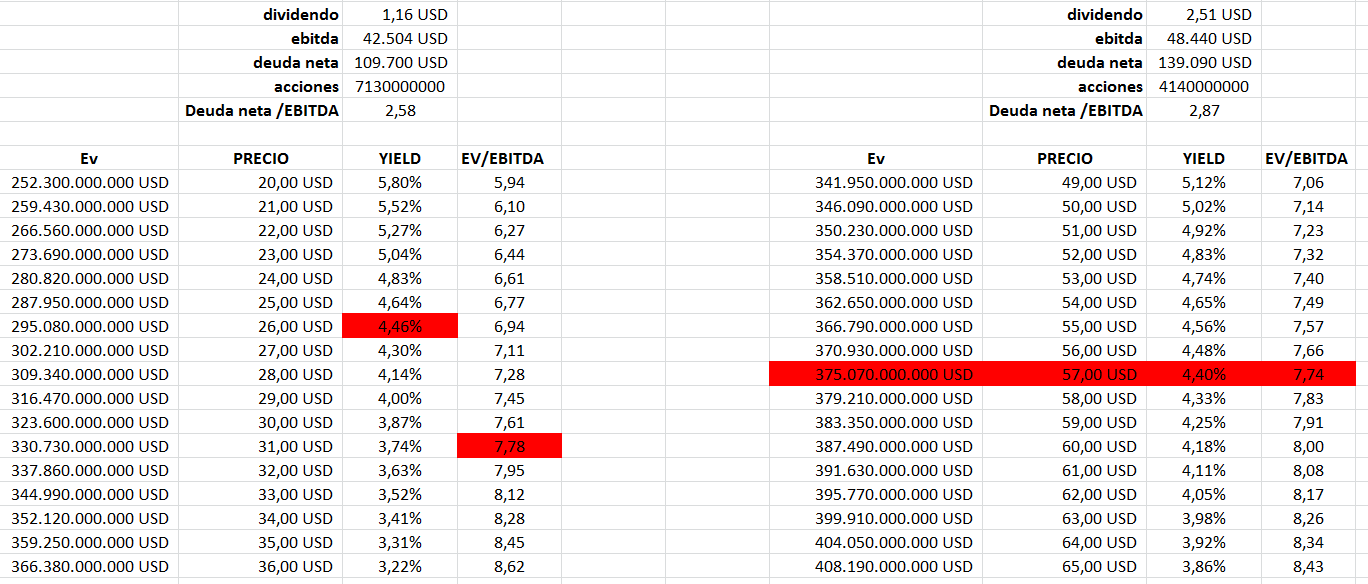

en estos momentos VZ esta con una deuda/ebitda de 2.87 y en teoría, después de que T se desprenda de WB, se espera que se queden en el entorno de 2.58x ebitda. Con la bajada de deuda, no sería de extrañar de que suba el el ratio EV/EBITDA al que se compra en el mercado.

Haciendo una comparación VZ vs T, en cuanto a valoración, asumiendo que T pueda adoptar ratios parecidos a VZ, tendríamos una horquilla de precios entre 26-31$ (precios típicos).

Señalar que en ninguno de los dos casos se espera mucho crecimiento:

Con todo este susto, estaría bien que bajara de los 25$. Comprar a hora por 25$, nos darían un jugoso dividendo hasta el q2 del año que viene y luego acciones de esa nueva compañía, que ya veríamos que hacer.