Ya depende de lo que nos fiemos de los analistas… hay que hacer uno también los números por sí mismo… pero por ahora parece que estamos a precios como para dejarla estar un poco…

Hola, yo una parte de la liquidez destinada a bolsa la invierto mensualmente en tres acciones que considero top y que me ponderan menos según precio de coste… Si no lo hubiera hecho así, seguiría esperando a msft, visa, trow, adp… no sé muy bien a que precio… Saludos.

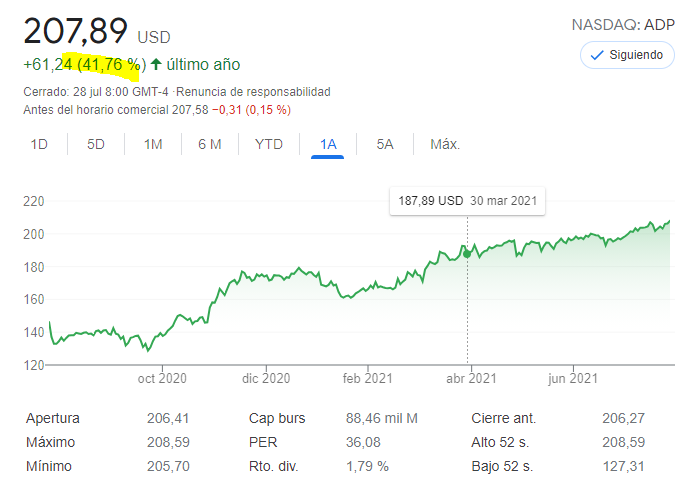

La liquidez no hay problema pero el caso es mantener una cartera DGI haciendo entradas a yields medio decentes… entrar con un yield de 1.79% que está ahora mismo como que no lo veo muy interesante para mi cartera DGI…

Sí, así pensaba yo hace ya unos cuantos años y me cargué de ibm, ge, wba, att (por no hablar de las timofónicas, truñofones, santanderes…). Afortunadamente desde hace unos años lo voy haciendo con las que “nunca” están baratas (pepsi, jnj, las comentadas…) Luego ves la revalorización (y los bpa) de unas y otras a lo largo de los años y que cómodo me siento ahora, aunque ciertamente la rpd actual no es para tirar cohetes… Sí más adelante hay alguna oportunidad mejor con éstas, pues se entra con más dinero. Aquí cada uno con lo que se sienta a gusto, yo solo he respondido a la pregunta que has planteado.

Pues si es una de mis empresas core y no me queda demasiado para que alcance la ponderacion que quiero o no quede rezagada suelo hacer una entrada anual al precio que este si no ha dado oportunidades durante el año.

De esta forma estoy completando posicion en PEP P&G PM ( esta ya terminada ).

KO y J&J si no flojean algo entrare a final de año al precio que esten.

En resumen, depende de la empresa y de la ponderacion que tenga en tu cartera y la que le quieras dar.

Si, pero no miras el yield a la hora de tomar una decisión de entrada? Independientemente de como esté el yield vas completando posiciones… aunque se te quede un YOC de 1 o 0.8%… por poner un ejemplo

Por supuesto que miro el yield, en las KO J&J P&G etc. Procuro que este en el 3% o lo mas cerca posible.

Para otro tipo de empresa que estoy entrando ultimamente, de crecimiento, el yield ni lo miro, AAPL, LVMH, LOW, DHR, etc. El motivo para entrar es el crecimiento, no el dividendo.

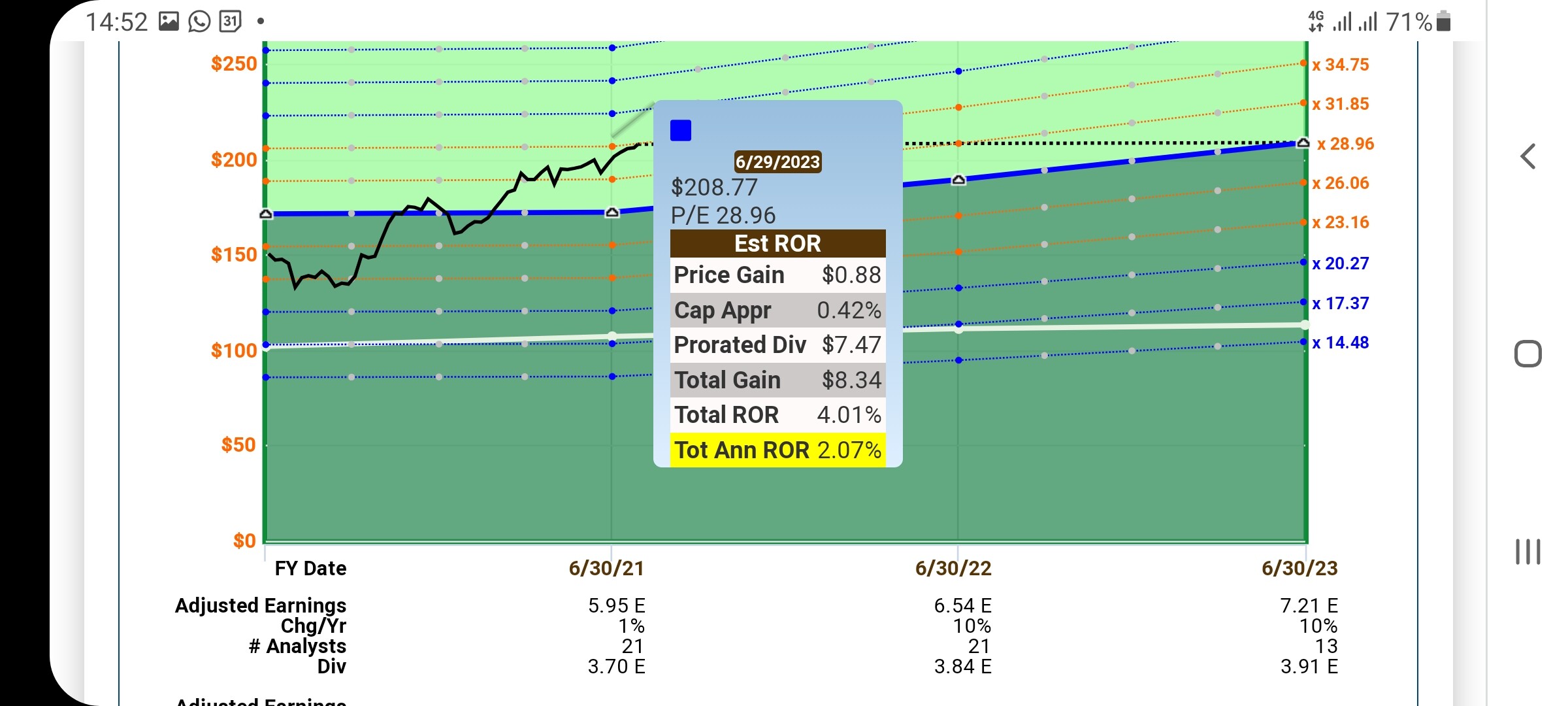

Muy identificado con @Kanute. No veo el momento de ampliar ADP precisamente por el poco yield que ofrece al haberse revalorizado tanto. (y asi con muchas otras).

Como mucho se ha comentando en el foro, el total return al final parece lo más importante, pero si aquí estamos buscando renta… Un 1,7% de rentabilidad actual parece que se queda corto si la idea es no vender nunca la empresa y “vivir” de los dividendos que dé (por mucho que se haya revalorizado la cotización).

Es siempre un dilema.

Totalmente de acuerdo. Yo también esto madurando (creo) como inversor y también intentando invertir en presas de gran calidad aun que inicialmente tengan un yield menos, pero el mínimo que intento exigir es el 2%.