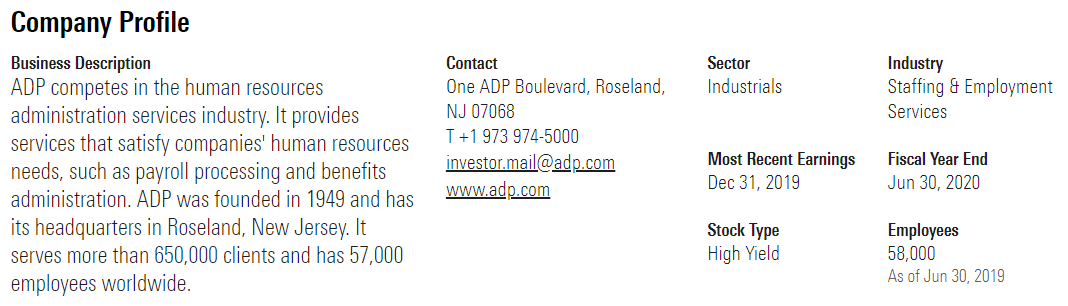

Hola gente, ¿está empresa en qué sector y supersector la meteríais?. En algunos sitios veo que la meten en Tecnologías de la Información pero eso es Tecnología, es Industrial, no sé.

La mayoría de fuentes la ponen en el sector tecnológico, aunque también me ha parecido verla como del sector industrial. De cualquier forma el supersector es el sensible

Sí, M* la pone en Industrial, lo vi en su día pero en otros sitios la veo como tecnológica. Yo muy industrial no la veo, al menos como una industrial al uso pero me quedaría con la definición de M* por seguir siempre el mismo criterio. Gracias a tutti.

A mi industrial me parece razonable, entregan servicios de recursos humanos como servicio / producto.

Son el mayor productor de nóminas que yo conozca y lo hacen a un precio competitivo. Entregan otros muchos servicios, pero han convertido la entrega de nóminas en un utility.

Un saludo

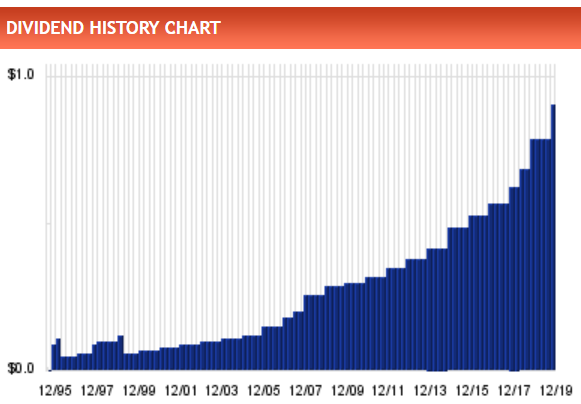

Hace algunas semanas que la sigo. Me cuadra por dividendo, crecimiento de éste, tendencia de las ventas, recompra de acciones, muy baja deuda, buenos márgenes y a corto plazo la pandemia no le ha golpeado visiblemente (imagino que los bookings sí.) Tampoco la he mirado a fondo ni me he leído los risks, pero parece bien diversificada con 140 países (aunque mayoría del volumen es EEUU) y mucho pequeña y mediana empresa como cliente, algo menos de 700,000 (a lo mejor éstas son las más perjudicadas por la covid y me equivoco, pero entiendo que también gozan aquí de gran diversificación de sectores y por ende una cierta estabilidad) .

Puse un target de 133 usd que con técnico (price action) me cuadraba para compra, a partir de aquí espero un rebote, que parece que se cumple. Lo único que no me cuadra es el PER de 27 (21 las IT), y miras el gráfico en semanal y lo compras con ventas y realmente es una empresa que por su condición de growth y de 45 años de incremento del divi se hace pagar.

¿Qué opináis? ¿Buena compra a 133 usd? Voy a terminar de leerme el artículo que habéis puesto. No tengo acceso en Seeking pero había algunos hilos de ADP con SELL en el título

Muy buena empresa, pero dependerá de si está a 130 o 170$/acción… No es una empresa como para esperar gran crecimiento. Yo he ido comprando por debajo de 140.

Muchas gracias por tu opinión y tus datos Juan Manuel. A mi seguramente me valdría a 130 $, pero vamos a ver cómo evoluciona el mercado de aquí al año venidero. Saludos.