Los Cazadividendos

Bajos dividendos muy crecientes VS altos dividendos poco crecientes

Estrategia

top

ruindog

11 Abril, 2021 20:16

161

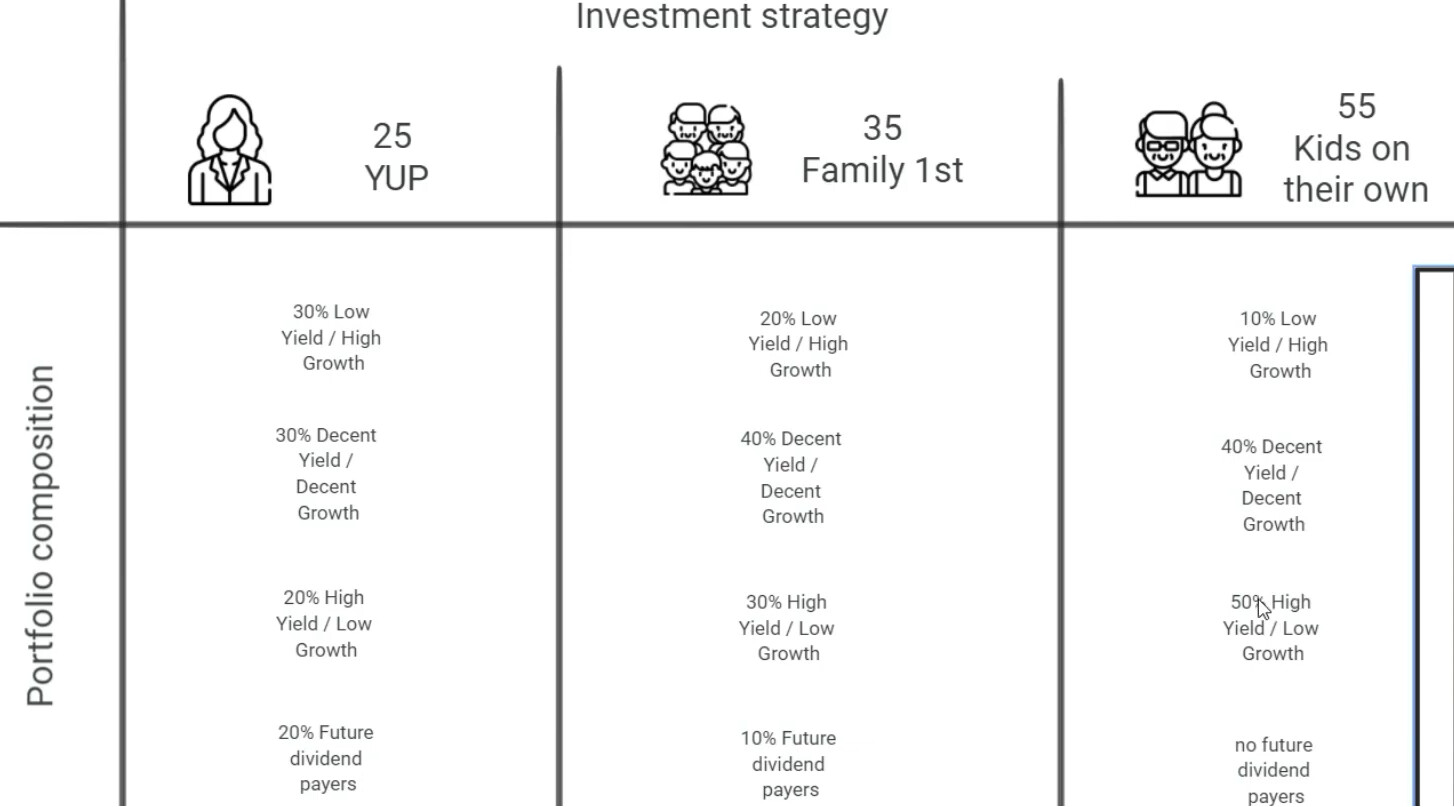

image

1454×807 90.6 KB

9 Me gusta

Lo mejor de la semana

mostrar publicación en el tema