Muy posible efectivamente…al no llevar bbva no la he seguido ( ni sufrido ) tan de cerca, aunque no me puedo imaginar que sus gestores hayan alcanzado el nivel de destrucción de valor de los Villalonga, Alierta y compañía…

En todo caso confirma la idea de evitar banca española y telefonica. En España me concentro en utilities, como Red Electrica, Endesa o Naturgy, ( incluso Enagas) que por mucho que intervenga la política, tienen cuentas mucho más claras y donde la regulación tiene sus ventajas. Para negocios más arriesgados, mejor EEUU

En el sector financiero, para mí también solo EEUU y Reino Unido.

BBVA lleva unos años espectaculares, especialmente el último donde marca un +73% volviendo a cotización de hace años. Lo que en su día era un problema (México y Turquía) ahora es una bendición, ya sabemos cómo funciona esto.

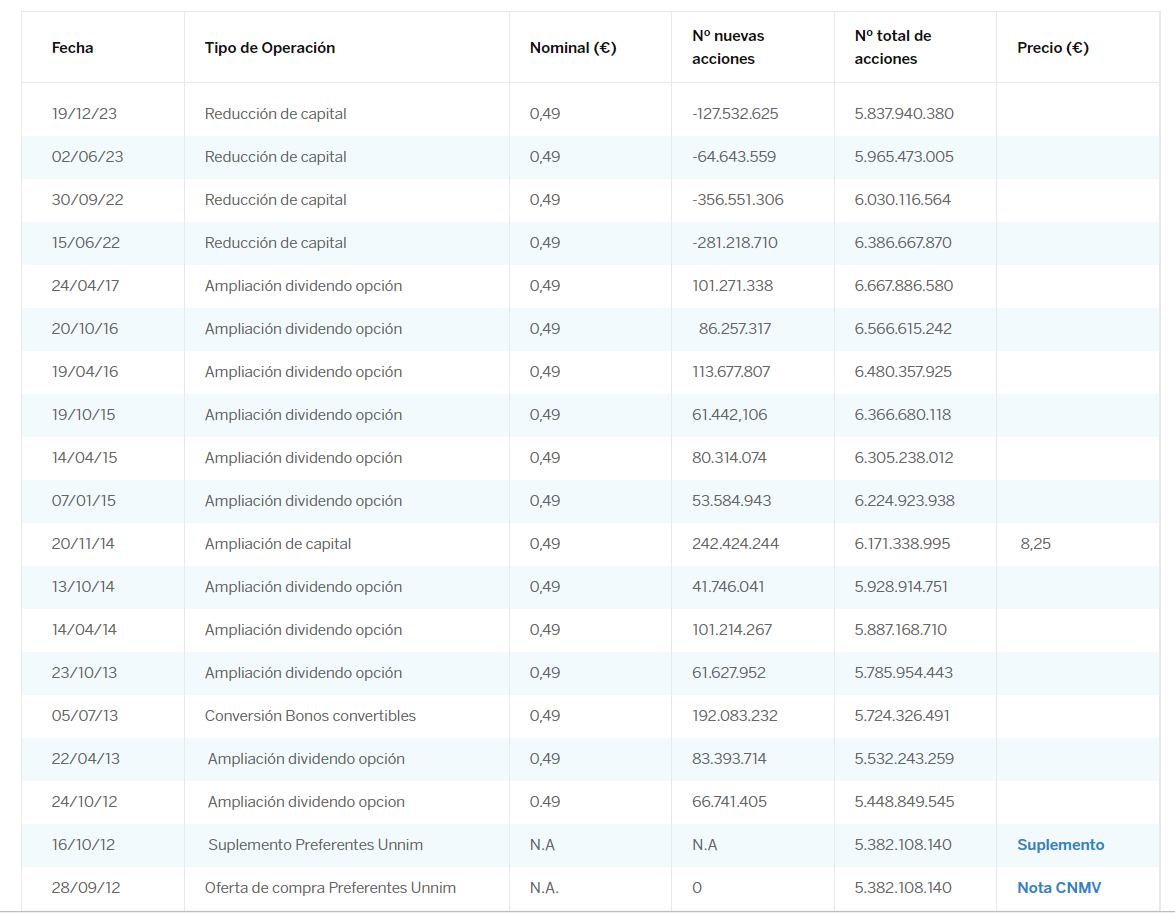

Por poner un poco de perspectiva de lo lesiva que es una nefasta gestión como la que hemos tenido la última década en el Santander, una acción que siempre cotizaba de la mano de la de BBVA, cuando el banco “vasco” ha empezado a poder quitar acciones, la otra, sigue lastrada por las últimas ampliaciones que ha hecho y se ha quedado muy rezagada

Espectacular analisis y comparación…y muy clarificadora de la propia experiencia de dilución de mis acciones que sufrí durante años…

Mi problema como dices es el del gato escaldado… Me alegra ver que al menos en el caso del BBVA hay mejoras, pero efectivamente mi desconfianza me impide actualmente volver a los bancos españoles…tengo la impresión que para ellos los accionistas somos tontos utiles, y no copropietarios del banco cuyos intereses la directiva del banco debe proteger.

Del 21 de Marzo al 2 de Abril el Banco Santander ha ejecutado un tercio de su programa de recompras para este año. A ver si cunde el ejemplo y más empresas se apuntan a esta política de retribución. Todavía están lejos de reparar todo el daño por dilución de la última década, no obstante, me parece relevante el cambio de estrategia. Abrí posición en el 2020 y la verdad que no me puedo quejar del timing, la duda es a qué precio vender.

Reference is made to our notice of inside information of 19 February 2024 (official registry number 2114) (the “Buy-back Commencement Communication”), relating to the buyback programme of own shares (the “Buy-back Programme”) approved by the Board of Directors of Banco Santander.

Pursuant to article 5 of Regulation (EU) no. 596/2014 on Market Abuse of 16 April 2014, and articles 2.2 and* 2.3 of Commission Delegated Regulation (EU) 2016/1052, of 8 March 2016, the Bank informs of the* transactions carried out over its own shares between 21 March and 2 April 2024 (both inclusive). The cash amount of the shares purchased to 2 April 2024 as a result of the execution of the Buy-back Programme amounts to 450,109,564 Euros, which represents approximately 30.9% of the maximum investment amount of the Buy-back Programme. The programme was announced together with its other characteristics through the Buy-back Commencement Communication.*

Siempre puedes poner un “stop loss” e irlo corrigiendo en función de cómo vaya la cotización.

De todas formas, pienso que el resquemor producido por el sector bancario durante los años de tipos de interés ficticiamente bajos, no nos debería perjudicar a la hora de tomar decisiones.

Los que han (ó hemos) invertido en el sector bancario durante estos últimos años, estamos disfrutando de una situación propiciada por los ¿ altos ? tipos de interés que los bancos españoles no han necesitado transmitir a los ahorradores porque tenían liquidez de sobra gracias a los diferentes canales abiertos por el BCE.

Pero… …nunca faltan nubarrones en el horizonte y ya se notan

ofertas para los depósitos y/ó cuentas remuneradas…competencia

menos hipotecas que obligará a los bancos a conceder mejores condiciones y a cometer imprudencias….competencia

menos inversión empresarial necesitada de créditos…competencia.

@Juanmanuel tu analisis es correcto. Aunque hay más variables.

Durante la última decada los bancos han tenido que enfrentarse a una transformación de la banca presencial al negocio online. En cuanto a costes, el negocio online es claramente más favorable.

Del mismo modo han venido soportando una regulación europea forzando a provisionar cantidades ingentes de dinero. Todo hay que decirlo, provocado por sus desmanes del pasado. Ahora la situación es diferente y los balances parecen algo más sólidos.

La inflación no va a remitir en el corto plazo, por lo que los bancos centrales podrán bajar tipos hasta cierto punto. No creo que estemos en el ciclo alto. Llevamos dos años de subida de tipos vs una decada a tipo 0.

La pregunta del millón, cuando vender. Tengo claro que me desharé de la posición. A partir de 5,5 euros la veo en pista de salida.

Reference is made to our notice of inside information of 19 February 2024 (official registry number 2114) (the “Buy-back Commencement Communication”), relating to the buyback programme of own shares (the “Buy-back Programme”) approved by the Board of Directors of Banco Santander.

Pursuant to article 5 of Regulation (EU) no. 596/2014 on Market Abuse of 16 April 2014, and articles 2.2 and 2.3 of Commission Delegated Regulation (EU) 2016/1052, of 8 March 2016, the Bank informs of the transactions carried out over its own shares between 11 and 17 April 2024 (both inclusive).

The cash amount of the shares purchased to 17 April 2024 as a result of the execution of the Buy-back Programme amounts to 718,154,644 Euros, which represents approximately 49.2% of the maximum investment amount of the Buy-back Programme. The programme was announced together with its other characteristics through the Buy-back Commencement Communication.

En la última junta de accionistas del Santander se aprobó un dividendo en efectivo (con cargo a los resultados de 2023) de 9,5 céntimos de euro por acción que se pagará este jueves. “El dividendo total con cargo a 2023 es de 17,60 céntimos de euros por acción, un incremento de aproximadamente el 50% con respecto al año anterior”. Este pago en efectivo se complementa con dos programas de recompra de acciones por unos 2.800 millones, el último de ellos todavía en marcha que finalizará en junio.

“Si el grupo alcanza todos sus objetivos de 2024, de acuerdo con la actual política de remuneración al accionista, el dividendo en efectivo y las recompras con cargo a los resultados de 2024 superarían los 6.000 millones de euros”, insiste el banco. Es decir, mantiene su previsión de rebasar en este ejercicio los 12.000 millones de euros de beneficio y fijar un nuevo techo histórico.

The Bank informs of the transactions carried out over its own shares between 6 and 12 June 2024 (both inclusive).

The cash amount of the shares purchased to 12 June 2024 as a result of the execution of the Buy-back Programme amounts to 1,355,285,304 Euros, which represents approximately 92.9% of the maximum investment amount of the Buy-back Programme. The programme was announced together with its other characteristics through the Buy-back Commencement Communication.

Spanish bank Santander launched a 1.525 billion euro ($1.7 billion) share buyback programme on Tuesday as part of its shareholder remuneration target of about 50% underlying profit.

The group’s distribution policy is split in roughly equal parts between cash dividends and share buybacks.

In the first half of 2024 Santander booked a record net profit of 6.06 billion euros.

The decision on the interim dividend cash payout against 2024 results will be submitted for board approval on Sept. 24, the bank said.

Implementation of the remainder of the bank’s 2024 shareholder remuneration is subject to regulatory approvals.

Shares in Santander were up 1.7% at 4.40 euros by 0759 GMT, against a 0.25% gain for Spain’s blue-chip Ibex-35 index.

Santander, the euro zone’s second-biggest lender by market value, said that execution of the buyback started on Tuesday and could last until Jan. 3.

26 de septiembre - Se anuncia un dividendo de 0,081 € en el primer semestre

Los accionistas recibirán un dividendo de 0,081 €.

Fecha de expiración: 30 de octubre de 2024

Fecha de pago: 1 de noviembre de 2024

El rendimiento del dividendo será del 3,5%, inferior al promedio de la industria del 5,2%.

Sostenibilidad y crecimiento

El dividendo está bien cubierto por las ganancias (ratio de pago del 13%) y se espera que esté bien cubierto dentro de 3 años (ratio de pago previsto del 39%).

El dividendo ha disminuido en los últimos 10 años, lo que indica una falta de crecimiento y estabilidad en los pagos.

Se espera que las ganancias por acción crezcan un 18% en los próximos 3 años, lo que debería respaldar el dividendo y una cobertura de ganancias adecuada.

No he podido leer mucho pero ha sido algo general de la banca española. Aquí la prensa está vendiendo que es por las insinuaciones del BCE de próximas bajadas (algo que ya se sabía o podía esperar)

La cosa es que miras otros bancos que también están bajo el ala del BCE y sus caídas de hoy están bastante lejos del 4-5% que han caído el BBVA o el Santander

Siguen recomprando y la acción lo agradece. Queda por ejecutar más de la mitad del presupuesto estimado para recompras.

Pursuant to article 5 of Regulation (EU) no. 596/2014 on Market Abuse of 16 April 2014, and articles 2.2 and 2.3 of Commission Delegated Regulation (EU) 2016/1052, of 8 March 2016, the Bank informs of the transactions carried out over its own shares between 10 and 16 October 2024 (both inclusive).

The cash amount of the shares purchased to 16 October 2024 as a result of the execution of the Buy-back Programme amounts to 629,026,942 Euros, which represents approximately 41.2% of the maximum investment amount of the Buy-back Programme.

El banco ha comprado más de 341,78 millones de acciones, aproximadamente el 2,21 % del capital.

Desde 2021 y tras finalizar el actual programa de recompra, el Santander habrá adquirido aproximadamente el 12,5 % de sus acciones en circulación

Resultados del tercer trimestre de 2024: EPS en línea con las expectativas, ingresos decepcionantes

Resultados del tercer trimestre de 2024:

EPS: 0,20 € (frente a 0,17 € en el 3T 2023).

Ingresos: 12.200 millones de euros (+4,7% respecto al tercer trimestre de 2023).

Beneficio neto: 3.110 millones de euros (+12% respecto al tercer trimestre de 2023).

Margen de beneficio: 26% (frente al 24% del tercer trimestre de 2023). El aumento del margen se debió a mayores ingresos.

Los ingresos no alcanzaron las estimaciones de los analistas en un 1,6 %. Las ganancias por acción (EPS) estuvieron en gran medida en línea con las estimaciones de los analistas.

Se prevé que los ingresos crezcan un 6,4% anual de media durante los próximos 4 años, en comparación con el crecimiento previsto del 4,4% para la industria bancaria en España.

En los últimos 3 años, en promedio, las ganancias por acción han aumentado un 21% por año, pero el precio de las acciones de la compañía solo ha aumentado un 14% por año, lo que significa que está significativamente por detrás del crecimiento de las ganancias.