Claro que sí. Este hombre, Sven Carlin, un inversor de valor con un doctorado, presenta un argumento muy alcista sobre la acción de Brookfield.

Aquí tienes un breve resumen de sus puntos principales:

Brookfield es una inversión excepcional y la única acción que se necesitaría para el resto de la vida. Esta opinión está respaldada por la posición de Bill Ackman, quien ha convertido Brookfield Corporation en la principal inversión de su cartera. Carlin incluso sugiere que Ackman debería invertir todo su dinero en Brookfield.

Brookfield invierte en buenos negocios, los gestiona bien, asigna el flujo de caja libre de manera inteligente y alinea a todos con objetivos a largo plazo. Sus inversiones en energías renovables han dado resultados “asombrosos”.

A pesar de un reciente aumento del 40% en el precio de la acción, todavía existe una gran oportunidad con rendimientos anuales del 20%.

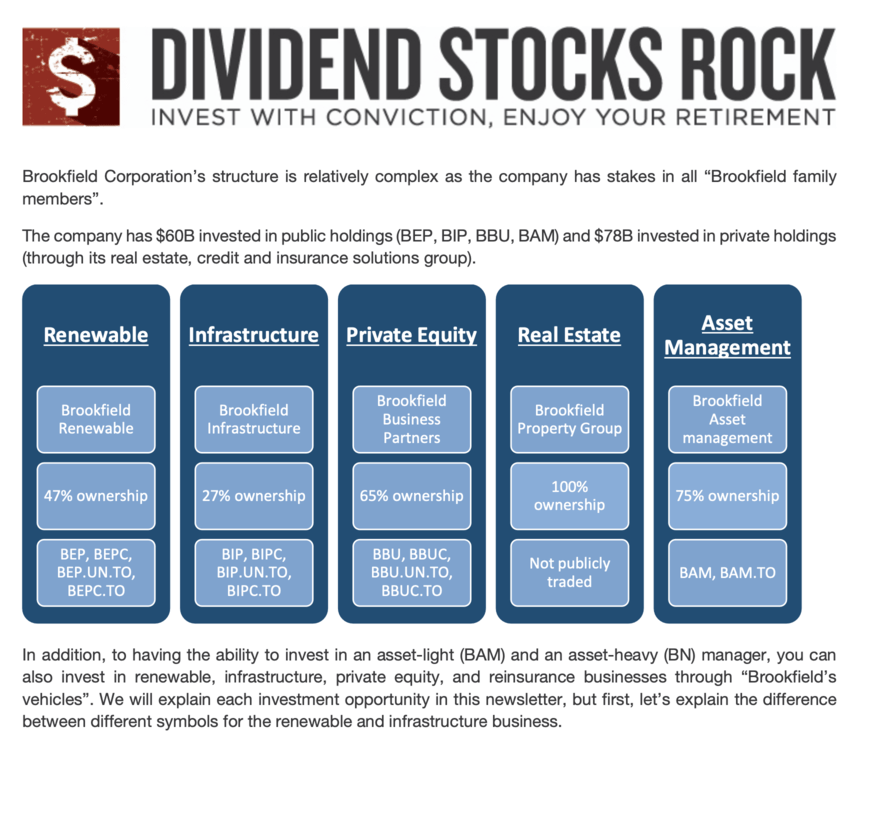

Brookfield tiene capital perpetuo, flotación de seguros y es un gestor de activos con un billón de dólares bajo gestión, lo que le da un gran poder de inversión.

Históricamente, han tenido un rendimiento anualizado del 80% en los últimos 30 años, y se espera que ofrezcan rendimientos del 15% a largo plazo.

La bajada de los tipos de interés por parte de la Reserva Federal impulsará aún más los valores de los activos, reducirá las tasas de capitalización, aumentará los rendimientos de capital y generará más actividad de transacciones e intereses devengados. Brookfield ya se ha beneficiado de esto en el pasado.

Se espera que los flujos de caja crezcan un 20% anual, alcanzando los $30 por acción en los próximos años, lo que podría llevar a un aumento del valor liquidativo por acción de $84 a $176 para 2029, más del doble en cinco años.

Dado que el precio actual de la acción es de $56 y el valor liquidativo por acción es de $84, primero se espera que alcance ese valor y luego los $176, lo que implicaría un rendimiento anual compuesto del 29%.

Brookfield está bien posicionada para ofrecer rendimientos del 50% a largo plazo con un riesgo moderado. Se espera que las ganancias crezcan un 20% anual, alcanzando los $9.77 por acción. Esto podría llevar el precio de la acción a un rango de $100 a $200 o más, lo que supondría una cuadruplicación (4X) en los próximos cinco años.

Los vientos de cola como impuestos más bajos, más inversión, una mejor economía y tipos de interés más bajos favorecen a Brookfield.

Carlin cree que Bill Ackman debería vender todas sus otras inversiones y poner todo su dinero en Brookfield, describiendo la oportunidad como “mejor que todo lo demás” que ha discutido. Él mismo declara que dejará de hablar de otras inversiones y pondrá todo su dinero en Brookfield.

Sin embargo, también explora los riesgos:

Brookfield tiene un apalancamiento significativo, con activos totales de $500 mil millones y un capital común de $42 mil millones, lo que implica una ratio de apalancamiento de 13 veces el capital.

Valoran sus participaciones privadas a múltiplos elevados, entre 15 y 30 veces las ganancias. Si estos múltiplos se redujeran a 15 veces, el valor del fondo de comercio e intangibles podría desaparecer, llevando el capital a un terreno negativo.

Existe el riesgo de que los tipos de interés suban, lo que podría resultar en una pérdida total de la inversión.

Brookfield necesita pedir prestado constantemente (préstamos sin recurso) para financiar sus adquisiciones. Si bien estos préstamos no generan responsabilidad para la empresa si un activo quiebra, una falta de capital propio dificultaría la obtención de nuevos acuerdos.

La empresa utiliza la valoración a valor justo bajo las NIIF (IFRS), lo que permite que el valor reportado de los activos fijos aumente o disminuya con los cambios en su valor justo. Esto difiere de los US GAAP, que generalmente miden los activos fijos a su costo inicial, permitiendo solo disminuciones de valor por depreciación o deterioro.

Carlin cuestiona algunas de las adquisiciones de Brookfield, como la de Neo y una empresa francesa de energías renovables, sugiriendo que Brookfield podría estar pagando precios demasiado altos y apalancándose sobre activos ya apalancados. Esto le recuerda la crisis financiera de la década de 2000.

Se pregunta por qué Warren Buffett no está realizando estrategias similares, sugiriendo que la respuesta podría estar en el riesgo inherente.

Carlin especula que la inversión de Bill Ackman en Brookfield podría deberse a nerviosismo por su reciente bajo rendimiento en el mercado y a una posible incursión en la política.

En conclusión, a pesar de señalar algunos riesgos importantes relacionados con el apalancamiento, la valoración y la dependencia de un entorno de tipos de interés bajos, el “buen hombre” (Sven Carlin) concluye firmemente que Brookfield es una compra excelente con un potencial de crecimiento significativo (posiblemente cuadruplicándose en cinco años) y cree que los inversores deberían apostar todo su dinero en esta acción. Su entusiasmo es palpable, aunque también advierte de la importancia de comprender los riesgos involucrados.

Muchas gracias @paloman, pero me temo que “me llevó al huerto” el título del hilo, y aunque vi en la imagen de portada del vídeo el nombre de Brookfield pensé que al estar en el hilo de TROW también iba sobre esta. Fallo mío

Le da ostias a la presentación de Brookfield. Y llegó nuestra como los “riesgos moderados” no son nada moderados.

Van híper apalancados en sus assets, usando IFRS que permite asignar el valor que se le sale de la co**nes al CFO a sus activos.

Como gran parte de la deuda es non-recourse, como que usan eso, ya que en caso de default no pueden exigir pago de otros lares de la empresa. Como una hipoteca que si no pagas no te pueden embargar nada más que el inmueble en garantía.

Sí, es un tono bastante negativo. Emérito, de Numantia, tiene BN siempre en primera o primeras posiciones y le ha ido bien. Veremos quién tiene razon, porque el bueno de Sven casi lo tacha de estafa si mal no recuerdo.

Tenia acciones de la familia Brookfield (BIP y BYP) y las vendí por el dividendo. Tenia 3 o 4 apuntes a diferentes retenciones en origen algunas eran retorno de capital y normalmente el broker se liaba. Hacía ajustes una o dos semanas más tarde.

El seguimiento era una tortura.

Luego el impuesto no desgravable que se iba a poner por ser una LP.

Según gpt:

Supongamos 1.000 € de ingresos atribuidos por una LP (BIP, BEP, etc.):

1. EE. UU. retiene 37 % → 370 €

2. En España tributas como rendimiento general (margen ~20–47 %)

3. No puedes restar los 370 € retenidos por EE. UU

Resultado:

Terminas pagando mucho más que si invirtieras en una corporación normal.

TOP ACKMAN POSITION!")