Se desploma hoy un 18% tras anunciar irregularidades contables en su filial italiana:

A estos precios su yield rondaria un 5%.

Se desploma hoy un 18% tras anunciar irregularidades contables en su filial italiana:

A estos precios su yield rondaria un 5%.

Yo la tengo desde antes de Navidad. Estoy dandole vueltas a si ampliar o no. Como no tengo liquidez en el broker donde la tengo… me da para pensarlo mientras llega la transfer.

Adjunto la nota que han emitido:

En minimos 52 semanas. Creo que aproximadamente a precios actuales da un 4’5% rentabilidad dividendos.? Que opinais de esta empresa?

En mínimos de los últimos 6 años.

PER 13.

RPD 6.8% aprox.

¿Cómo la veis?

Yo he comprado hoy 2000 acciones a 225p. La he estado siguiendo y me he lanzado. Rentabilidad del 6.8%.

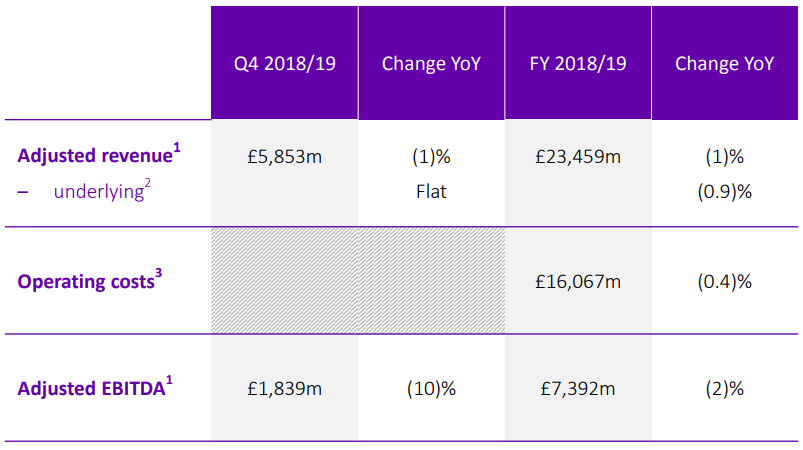

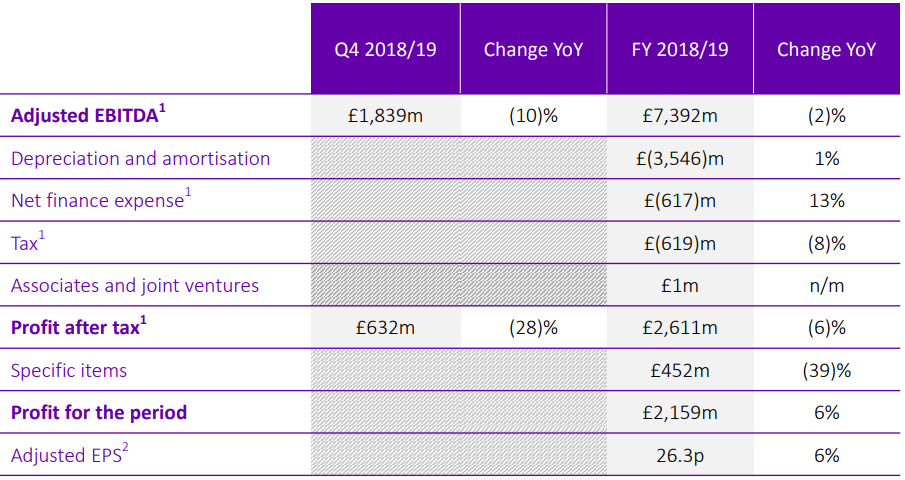

Resultados de fin de año fiscal

Hoy cae más de 4% , alguien la lleva? Me gustaría añadir un poco pero da miedo con la bajada que lleva, parece que no encuentra suelo

Justo un día rebota y piensas , coño tenía que haber comprado

Yo la llevo en rojo sangre. No estoy añadiendo, al revés, mi intención es salir en algún punto porque el dividendo parece muy incierto. Otra cosa es que uno acepte el posible corte y aproveche para comprar barato. Yo personalmente prefiero ahorrarme el dolor

Acabo de hacer minicompra a 184,68. Razones:

Si, de comprar, ya sería asumiendo el más que probable recorte del dividendo, pero actualmente está en más del 8% aún con el recorte, a largo plazo, si vuelve a despertar habrá sido una muy buena compra, esa es la eterna duda.

Sí, comparto la duda. Yo no tengo claro vender. Pero no veo añadir.

Comprar asumiendo el corte de dividendo… ¿Por qué antes? Dudo mucho que el precio suba con el corte, lo más probable es incurrir en más pérdidas. Por qué elegir la incertidumbre pudiendo esperar a que se produzca el corte, ver qué rpd exacta queda, cuanta deuda quitan, en definitiva, decidir con todos los datos… O si calculas, por decir algo, que va a quedar una rpd del 5%, ¿por qué no comprar directamente una empresa con ese rendimiento e ingresos crecientes?

Es solo una reflexión en alto. Ya digo que tampoco tengo claro que hacer. Cobraré este dividendo y veré…

Justamente ha actualizado el análisis SSD. ¿Una señal para decidirme a vender?

August 2, 2019

BT (BT) has had an Unsafe Dividend Safety Score since early 2018. The British telecom giant has since seen its stock price fall more than 30%, pushing its dividend yield above 8%.

In March 2019 we published an in-depth note reviewing why BT’s dividend could eventually be cut. The crux of the argument lies in BT’s need for greater financial flexibility.

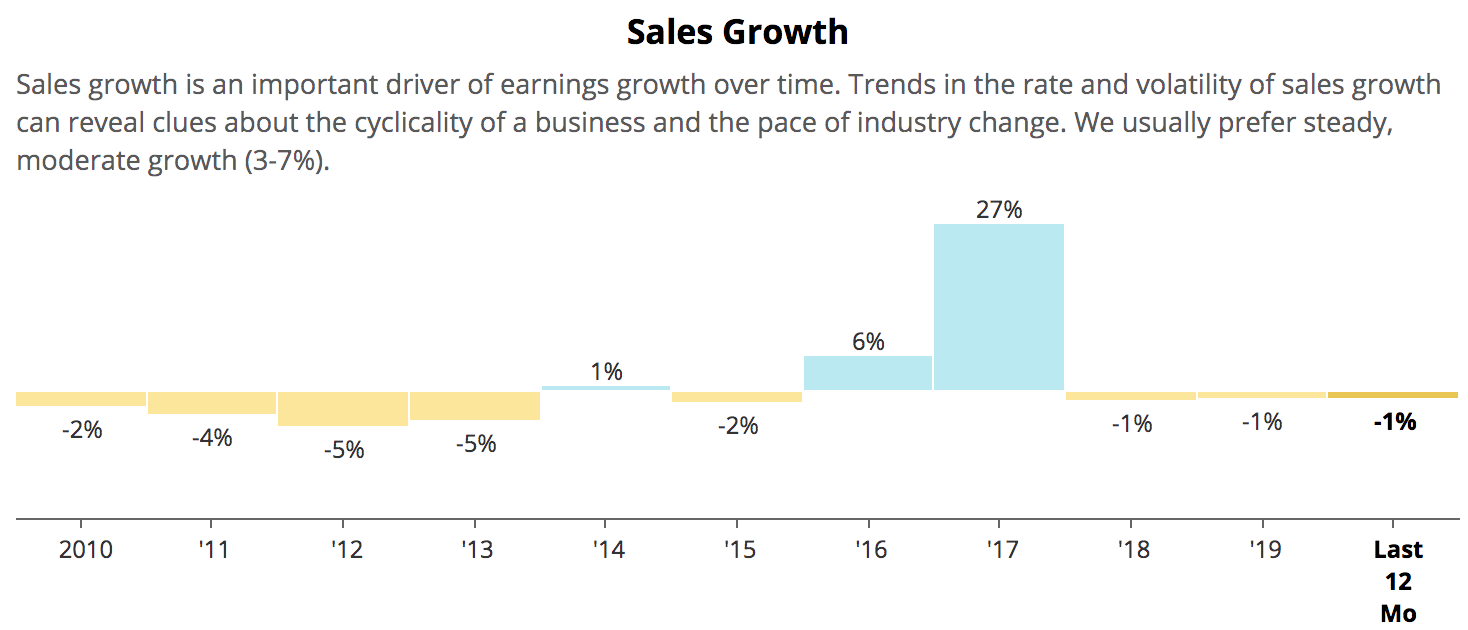

In recent years the provider of broadband and mobile services has experienced low single-digit declines in organic revenue and EBITDA, driven by intense competition, a challenging regulatory environment, and underinvestment in its network. (Note that BT’s sales growth jump in 2017 was driven by the firm’s acquisition of the U.K.'s largest mobile operator.)

Source: Simply Safe Dividends

In mid-2018 the company brought in a new CEO and announced a three-year restructuring plan designed to return the firm to profitable growth. BT is focused on cutting costs and increasing investments in fiber-to-the-premises and mobile infrastructure.

Some income investors have held onto hope that BT would maintain its dividend during this period. After all, the company’s payout ratio sits near 70%, the firm has an investment grade credit rating, and management voiced strong support for the dividend in the past.

However, the company continues struggling to achieve profitable growth. This morning BT reportedsecond-quarter results. Revenue and EBITDA fell 1%, and free cash flow dropped 36% as capital expenditures rose 11%.

The company expects full-year adjusted revenue to be down around 2%, driven by “challenging market conditions, regulatory pressure in both fixed and mobile markets, and the ongoing impact from our decision to de-emphasise lower margin products.”

Management’s tune toward the dividend has started to change as well. At the company’s annual meeting last month, BT’s chairman Jan du Plessis said that in a “year or two in the future” the company will "consider reducing the dividend” to help fund its plans to roll out full-fiber broadband internet to millions of homes.

BT still hopes to maintain its payout this upcoming year, but a cut looks increasingly likely afterward. The company’s new CEO expects BT’s fiber rollout to cost between £400m and £600m in extra capital expenditure a year to meet its goal of reaching 15 million homes by the mid-2020s, according to The Financial Times.

For context, BT expects to generate about £2 billion of free cash flow this fiscal year, and its dividend consumes approximately £1.5 billion per year. In other words, after upping its fiber investments, the company would retain virtually no cash flow after paying dividends, leaving it with little room to protect its balance sheet and fund other expenditures.

BT is also spending a lot of money on its restructuring plan and must acquire spectrum to keep its mobile network performing, especially given the importance of 5G. This combination of falling profits and rising expenditures spells trouble for BT’s free cash flow and financial flexibility.

In fact, last summer Standard & Poor’s downgraded the firm’s credit rating one notch to BBB for these very reasons:

Due to BT facing significant restructuring charges (of about £800 million), a

step-up in capital expenditure (capex), and some additional spectrum

acquisition, we forecast a meaningful decline in its free cash flow generation

(before contributions to the pension deficit) to less than £1.5 billion in

fiscals 2019 and 2020, from £1.9 billion in fiscal 2018.For BT, not reducing dividend payouts means breakeven to negative discretionary cash flows in fiscals 2019 and 2020, resulting in a further increase in adjusted debt and limiting BT’s ability to offset operating pressures through debt reduction.

A 30% to 50% dividend cut announced next year wouldn’t be surprising given these circumstances. BT could use the breathing room.

The Financial Times notes management said it would also consider funding its fiber expansion work by cutting costs, reducing spending, and borrowing more, but the chairman’s public openness to a dividend reduction suggests income investors should be ready for a haircut.

Therefore, BT remains a speculative dividend stock, and I reiterate the concluding comments I made in my March 2019 note:

Even if the company’s dividend is maintained for years to come, we prefer to invest in high quality businesses that have multiple paths to long-term earnings and dividend growth. It’s hard to gain that conviction with BT given the uncontrollable headwinds many parts of its business face. It’s a tough life being a telecom company in the U.K.

Vodafone’s U.K. General Counsel and External Affairs Director Helen Lamprell put it well when she said that “the U.K. remains a challenging environment [regulatory], one of the most challenging in the world.”

Overall, conservative investors are likely better off looking elsewhere for income, dividend growth, and more predictable returns.

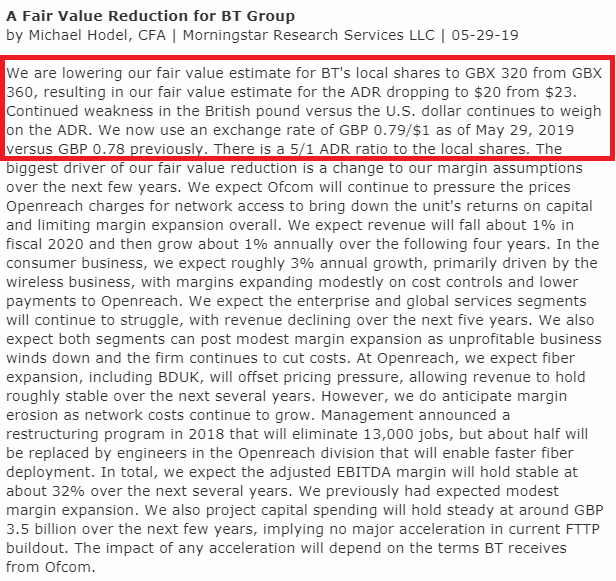

BT’s valuation does not look demanding, but my preference is to move on in cases like these. Besides BT’s elevated risk of a dividend cut next year, turnarounds have a low success rate, and “cheap” stocks with declining cash flow and meaningful debt often find ways to become even cheaper.

Gracias Juanvi, mirando por seeking alpha he visto mas o menos los mismos comentarios, de momento no voy a comprar, la verdad es que no la tenia muy seguida, pero hace tiempo puse una alerta de precio y hoy a saltado y por eso me ha dado por mirarla, pero la vamos a dejar en el cajon una temporada mas

La verdad es que el sector Telco está complicado. Es el de menos peso en mi cartera. DGIs solventes solo veo T y las dos canadienses. No sé si alguien tendrá fichada alguna otra…

Posiblemente la australiana Telstra, pero no lo se, no la llevo ni la he mirado. Se que habia algun forero que la llevaba pero no se quien.

Bueno, yo la llevo y al igual que muchas otras UKs, la llevo en rojo, el recorte del divi no me importa demasiado, por que?

Pues es simple, si hay recorte del dividendo habrá caída en la cotización, y como mi estrategia en UK es acudir a los DRIPs, pues si recorta el dividendo y cae la acción, una cosa se compensa en parte con la otra, por lo que sigo añadiendo vía DRIPs.

Es más, prefiero que bajen a que suban…

Ya tendré tiempo de preocuparme de los recortes de los dividendos en UK cuando decida vivir de ellos

Es la forma de reinvertir los dividendos de las britanicas, yo hago lo mismo.

En el artículo podían cambiar “BT” por “TEF” perfectamente.

Curioso que ambas estén tan recomendadas por M*

Yo he salido muy escaldado de este sector. Tres recortes de dividendo (Vodafone, Telefónica, Telstra) .

Mejor centrarse en las americanas (VZ, T) y las canadienses (TU, BCE).

Y si tuviera que quedarme solo con una sería VZ