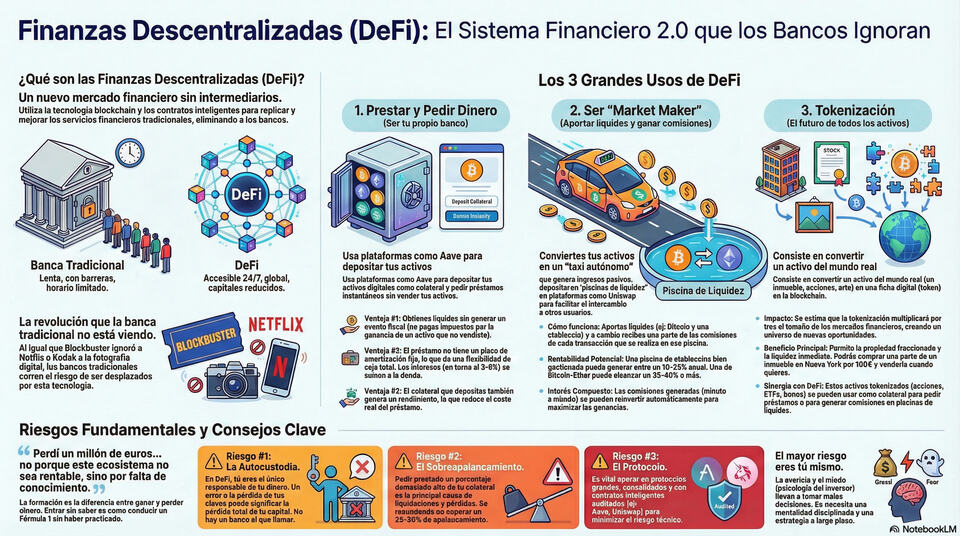

¿Qué son las DeFi y por qué deberías prestarles atención?

Si llevas tiempo invirtiendo, seguramente estés cómodo con conceptos como dividendos, PER, fondos indexados, value investing, oro como reserva de valor o incluso Bitcoin como activo alternativo. Todo eso pertenece a lo que solemos llamar TradFi (finanzas tradicionales). Pues bien, desde hace unos años está creciendo en paralelo otro ecosistema financiero que intenta hacer muchas de esas mismas cosas… pero sin bancos, sin intermediarios y con reglas escritas en código. Ahí entran en juego las DeFi (Decentralized Finance o Finanzas Descentralizadas).

Dicho de forma sencilla: DeFi es un conjunto de aplicaciones financieras construidas sobre blockchain (principalmente Ethereum y otras redes similares) que permiten prestar, pedir prestado, intercambiar activos, generar rentas o asegurar posiciones sin necesidad de una entidad central que custodie tu dinero.

¿Para qué sirven las DeFi?

Las DeFi buscan replicar (y en algunos casos mejorar) muchos de los servicios financieros clásicos:

- Generar rentabilidad: depósitos que producen intereses (yield), muy similar a un “dividendo” o a un cupón, pero pagado en tokens.

- Préstamos y créditos: puedes prestar tus activos y cobrar intereses, o pedir prestado dejando garantías (colateral), sin papeleos ni scoring bancario.

- Intercambio de activos: comprar y vender tokens sin brokers ni mercados centralizados.

- Coberturas y derivados: desde stablecoins hasta productos más complejos.

Todo esto funciona 24/7, a nivel global, y con liquidación casi inmediata.

Puntos fuertes de las DeFi

Aquí es donde muchos inversores tradicionales empiezan a levantar la ceja:

- Desintermediación real : no hay banco, gestor ni plataforma que “toque” tu dinero. Tú controlas las claves. Por ejemplo, en un protocolo de lending puedes prestar stablecoins directamente a otros usuarios y cobrar intereses sin que haya una entidad custodiando el capital.

- Transparencia : los contratos son públicos; cualquiera puede auditar las reglas del juego. Es como si el folleto de un fondo, sus cuentas y su reglamento estuvieran siempre abiertos y en tiempo real.

- Acceso global : da igual dónde vivas o cuánto capital tengas; las reglas son las mismas para todos. Un pequeño inversor puede acceder a las mismas condiciones que uno grande, algo impensable en muchos productos TradFi.

- Innovación rápida : los productos financieros evolucionan a una velocidad que en TradFi sería impensable. En pocos meses surgen alternativas a depósitos, swaps, fondos monetarios o derivados.

- Componibilidad : protocolos que se conectan entre sí como piezas de LEGO financieros. Por ejemplo, usar un token que genera intereses como colateral en otro protocolo para pedir un préstamo.

Para alguien acostumbrado a analizar empresas o productos financieros, esto abre un mundo nuevo… pero también distinto.

Riesgos (y aquí conviene ser muy honestos)

Las DeFi no son el Dorado sin riesgo. Al contrario, exigen un cambio de mentalidad:

- Riesgo tecnológico : bugs en los smart contracts, exploits o fallos de diseño. Ha habido casos donde un error en el código ha provocado pérdidas millonarias en minutos.

- Riesgo de mercado : alta volatilidad, liquidaciones automáticas, impermanent loss. Por ejemplo, pedir un préstamo dejando BTC o ETH como colateral puede acabar en liquidación si el mercado cae fuerte.

- Riesgo regulatorio : el marco legal aún está en construcción y puede afectar a ciertos protocolos o usos.

- Riesgo operativo : errores propios como enviar fondos a una red equivocada, firmar una transacción maliciosa o perder las claves.

- Complejidad : no es “enchufar y olvidar” como un ETF; requiere seguimiento y entendimiento del producto.

En DeFi no hay servicio de atención al cliente ni botón de “deshacer”. La responsabilidad es 100% del usuario.

Entonces… ¿tiene sentido para un inversor TradFi?

Probablemente no como sustituto total, pero sí como complemento . Igual que muchos empezamos con BTC con un pequeño porcentaje de cartera, las DeFi pueden explorarse de forma progresiva.

Algunos ejemplos prácticos:

- Usar stablecoins como alternativa a un fondo monetario, asumiendo un riesgo distinto pero con liquidez casi inmediata.

- Prestar activos para generar un flujo de ingresos que recuerde a un dividendo, sabiendo que no es garantizado.

- Utilizar préstamos con colateral para no vender activos y diferir fiscalmente, entendiendo bien el riesgo de liquidación.

- Diversificar una pequeña parte del patrimonio en estrategias no correlacionadas con los mercados tradicionales.

Este blog nace precisamente para eso: compartir experiencias reales , aciertos, errores, aprendizajes y dudas, sin dogmas ni promesas de rentabilidades mágicas.

Para romper el hielo, algunas preguntas

- ¿Utilizas actualmente algún protocolo DeFi?

- Si la respuesta es sí, ¿qué porcentaje aproximado de tu patrimonio tienes en DeFi?

- ¿Qué tipo de estrategias usas: lending, farming, staking, stablecoins…?

- ¿Qué protocolos te han dado mejor (o peor) resultado?

- ¿Cuál es el principal riesgo o barrera que ves para aumentar tu exposición?

- Si no usas DeFi todavía, ¿qué te frena más: complejidad, riesgo, regulación, confianza?

Anímate a contar tu experiencia, cuantos más puntos de vista tengamos, más aprenderemos todos.