Abro hilo para esta ferroviaria canadiense.

Gráfica preciosa, en máximos.

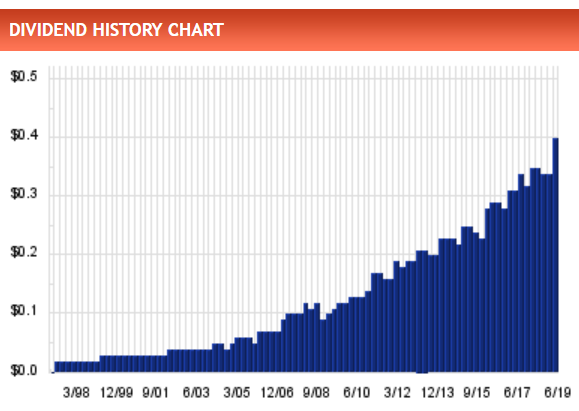

23 años incrementando dividendos, RPD del 1.80% a cotización actual y crecimientos del dividendo por encima del 10%: DGR1=10,3%, DGR3=13,3%, DGR5=16,2% y DGR10=14,7%.

Abro hilo para esta ferroviaria canadiense.

Gráfica preciosa, en máximos.

23 años incrementando dividendos, RPD del 1.80% a cotización actual y crecimientos del dividendo por encima del 10%: DGR1=10,3%, DGR3=13,3%, DGR5=16,2% y DGR10=14,7%.

Yo la tengo hace tiempo en el radar, si la rpd subiera del 2% me lo plantearía.

Es un ejemplo perfecto de monopolio de facto.

La única línea que une la costa este, el Golfo de México y Chicago con Prince Rupert.

Yo no tenía idea de la existencia de este puerto, pero resulta que supone dos días menos de navegación desde Asia que la costa oeste de USA, por lo que es mucho más ventajoso llegar ahí y alcanzar el hub de Chicago en tren.

Financial 3Q 2019 results (22/10/2019)

Third-quarter 2019 compared to third-quarter 2018

Revised 2019 financial outlook

Fourth-quarter and year-end 2019 financial and operating results (28/01/2020)

Fourth-quarter 2019 compared to fourth-quarter 2018

Full-year 2019 compared to full-year 2018

2020 outlook and shareholder distribution

Los que tenéis acciones de Canadian National, ¿qué os ha llevado a elegir comprarlas en el NYSE en vez de la bolsa de Toronto?

Veo que los volúmenes son parecidos…

Evitar el cambio de divisa. No sólo con esta, todas las canadiendes las tengo compradas en USA.

Comprarla en $ americanos y cobrar los dividendos en la misma moneda. Como dice tartalo, todas las canadienses las llevo en USA.

Estoy mirando esta empresa por tener una empresa de ferrocarriles (mirando junto a Unión Pacific). Veo que lleva 29 años aumentando dividiendo y no la veo cara con respecto PER histórico, aunque me gustaría pillarla más entorno Per 17/18. Parece que deuda controlada y veo que la bajada viene por problema en conjunto de huelga, heladas y aranceles. Como la veis vosotros o qué pensáis de los que las lleváis? Gracias!

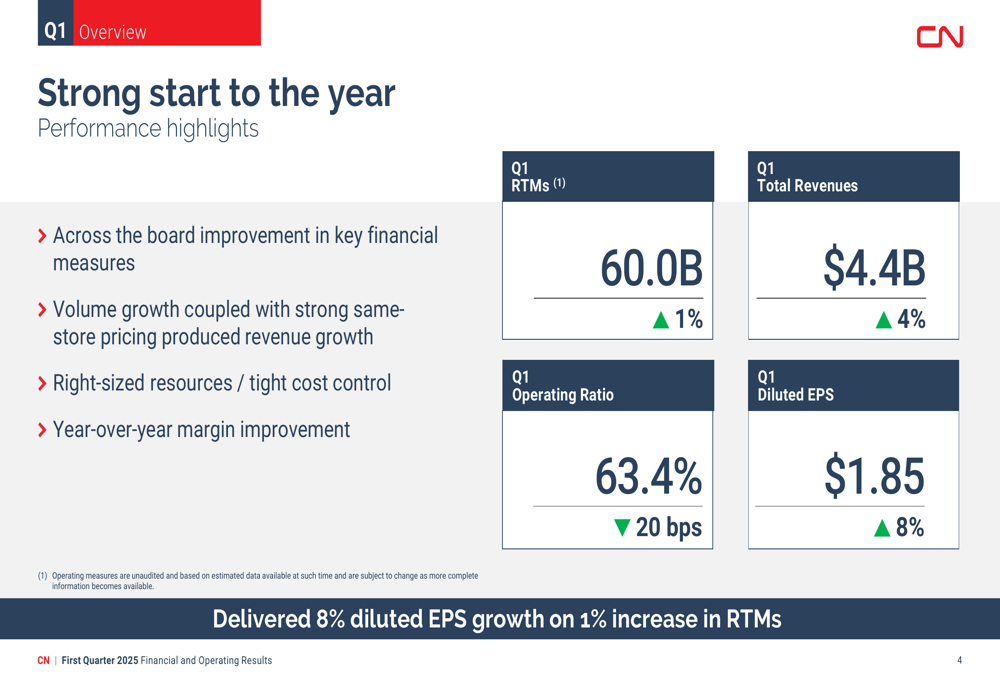

CN Railway Q1 2025 slides show solid start with 4% revenue growth, maintains positive outlook

Gracias por compartir la info ![]()

Abre con -5% en pre-apertura.

Así me lo resume simplywall.st:

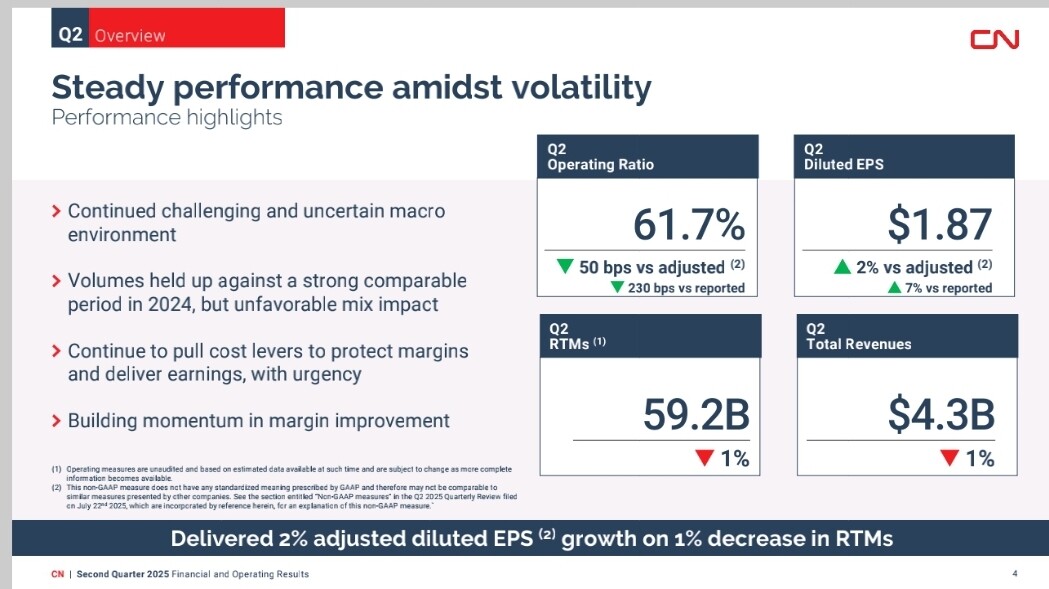

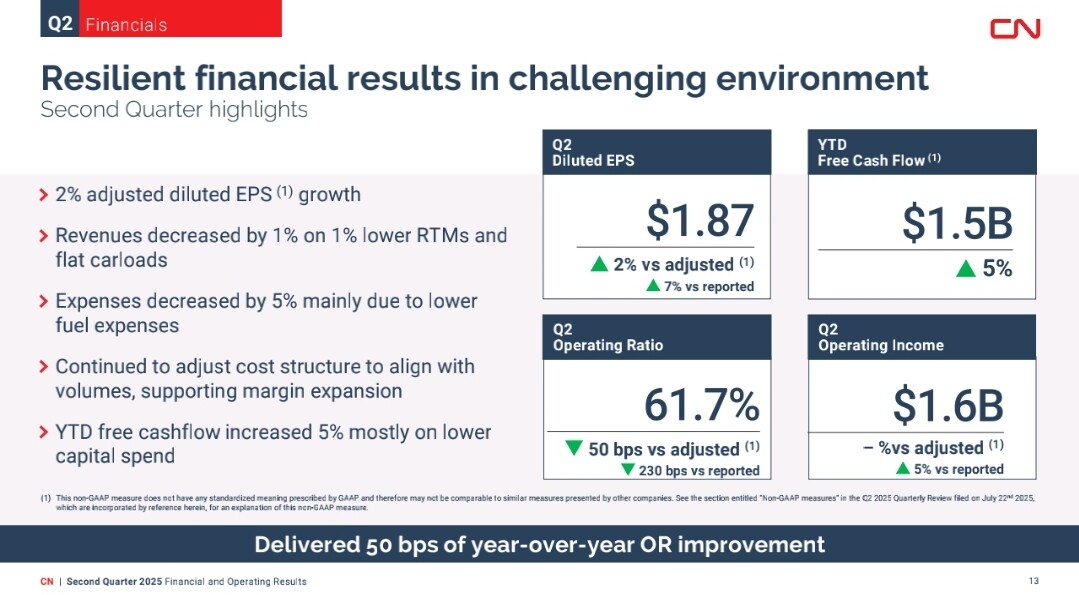

Second quarter 2025 results:

* EPS: CA$1.87 (up from CA$1.75 in 2Q 2024).

* Revenue: CA$4.27b (down 1.3% from 2Q 2024).

* Net income: CA$1.17b (up 5.2% from 2Q 2024).

* Profit margin: 27% (up from 26% in 2Q 2024). The increase in margin was driven by lower expenses.

Revenue missed analyst estimates by 1.4%. Earnings per share (EPS) were mostly in line with analyst estimates.

Revenue is forecast to grow 4.6% p.a. on average during the next 3 years, compared to a 6.7% growth forecast for the Transportation industry in North America.

Over the last 3 years on average, earnings per share has increased by 1% per year but the company’s share price has fallen by 6% per year, which means it is significantly lagging earnings.

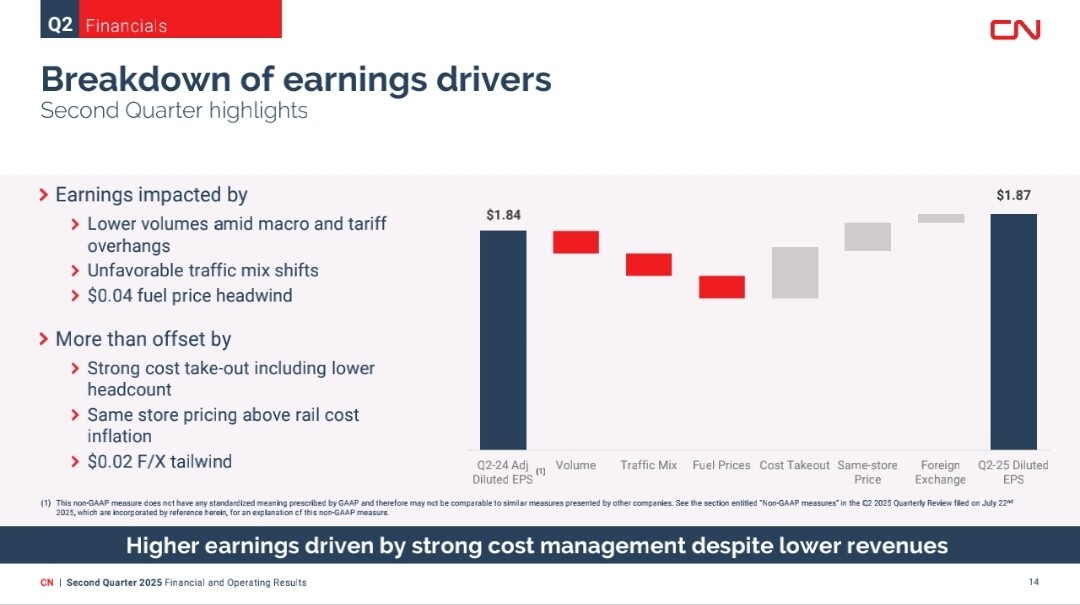

De lo que deduzco a la vista del EPS que la empresa está volviéndose más eficiente en una situación de ingresos y volúmenes inferiores.

Yo estuve ayer tentado de comprar unas pocas más pero finalmente me estuve quieto ya que la última compra la hice en 100 CAD. Si llega a los 90 le meto otro tiro.